皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「資産運用のプロが大喜びで『4億円』の借金を抱えている本当の理由」です。

一般的に「借金」と聞くと、マイナスや悪といったネガティブなイメージを持つ方が多いのではないでしょうか。しかし、私は自ら喜んで借金をしています。気づけば4億円もの借金を抱えている状態です。

資産運用の世界においては、借金をむしろプラスに捉え、「お金は借りられるだけ借りた方がよい」というスタンスを取る考え方も存在します。では、なぜ私はあえて4億円もの借金を抱える選択をしているのでしょうか。

今回は、その理由をお伝えし、借入を活用した資産運用について考えていただくきっかけにしていただければ幸いです。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

目次

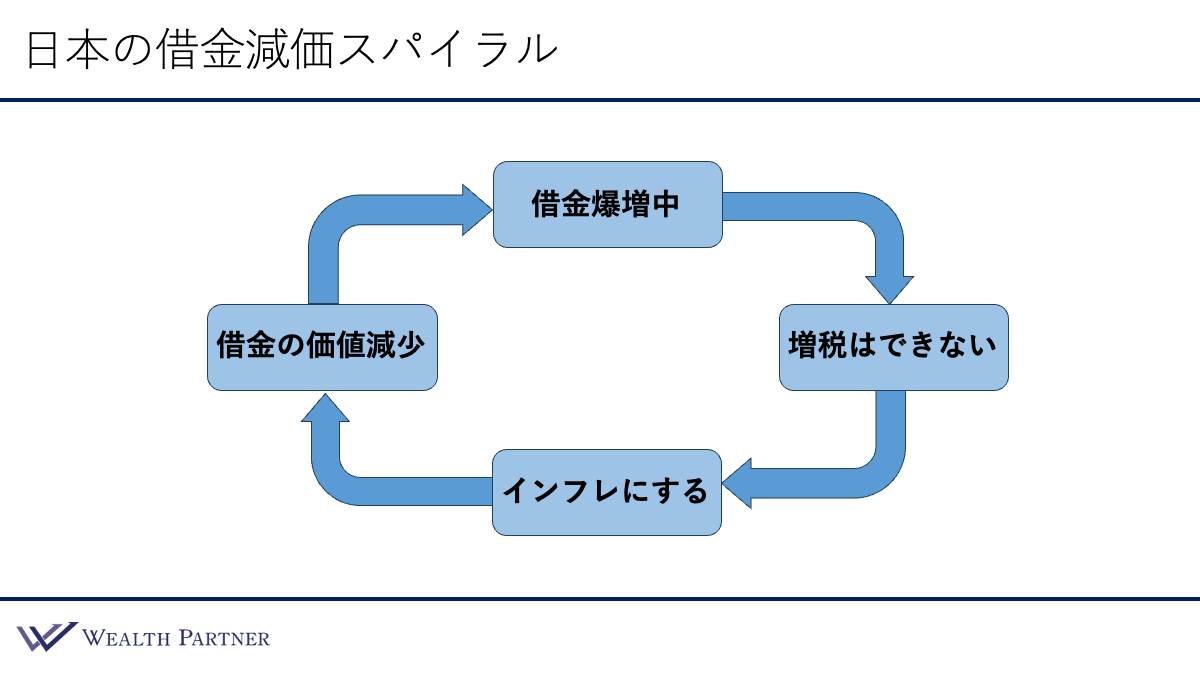

日本の「借金減価スパイラル」の構造

なぜ私がこれほどの借金を抱えているのか。その最大の理由は、現在の日本が「借金減価スパイラル」ともいえる状況にあるためです。その状況を表している以下のイラストをご覧ください。時系列のストーリーとして解説します。

借金爆増中

まず現実として、日本の借金は増え続けています。国債発行による借金は毎年30兆円規模で増え続け、現時点では約1,100兆円に達している状況です。さらに金利が上昇傾向にあるため、利息の支払い負担も増え、このままいけば、借金が膨らむスピードが今後さらに加速する可能性があります。

増税はできない

こうした状況に対し、「税金を上げて返済すればよいのではないか」と考える方もいるでしょう。確かに「増税して返済する」という選択肢が浮かびますが、これが困難であるというのが現実のようです。

日本の個人金融資産は2,000兆円以上あるといわれているため、理論上はそこから半分を徴収すれば借金返済は可能に見えます。しかし、現実的に個人の税金を大幅に上げることは容易ではありません。

選挙への影響や政権運営上の問題に加え、近年の物価高に対する世論の反発を考慮すると、国民の負担をさらに引き上げることは極めて難しいと考えられます。

インフレにする

増税ができないとなると、ストーリーは次の段階である「インフレ(物価上昇)」を容認・推進していく方向へと進みます。インフレは「ステルス増税(気づかれない増税)」と呼ばれることもあります。物価が上昇すると貨幣(お金)の価値が下がります。貨幣の価値が下がることは、多額の借金を抱える国にとって都合が良いとされています。なぜなら、お金の価値が下がることで「借金の実質的な価値が減少(目減り)」するからです。

借金の価値減少

例えば、物価が上がり貨幣の価値が半分になったとします。1,000兆円の借金という金額自体は変わりませんが、実質的な価値は500兆円程度に目減りすることになります。つまり、国にとっては「借金が2倍返しやすくなる」という現象が起きるわけです。

このようにインフレによって借金の実質価値が減少すると、再び「お金を借りても実質的な負担が少ない」という状況が生まれます。その結果、イラストの「借金爆増中」に戻り、さらに借金が増え、再びインフレを必要とするという循環(スパイラル)が加速していく傾向があります。これが、現在の日本が置かれている財務状況の捉え方であると考えられます。

最大の資産防衛は「国と同じポジション」を取ること

このような日本の構造を前提とした場合、個人が取るべき合理的な選択肢として、「日本と同じポジション(資産状態)を取る」という考え方があります。

国家には、自国に有利になるように政策をコントロールする権限があります。借金を多く抱えている国であれば、当然ながら「借金をしている人(債務者)にとって有利な環境(=インフレ環境)」を作ろうとするのが自然な行動といえます。

それならば、個人も国と全く異なる資産状況(現金を多く持つポジション)でいるより、国と同じように「借入をして借金を抱えるポジションをとる」方が、結果として国の政策の恩恵を受けやすい可能性があります。

もちろん借入にはリスクが伴います。しかし、長期的な視点で資産を守ることを考えたとき、「国と同じポジションを取る」ことが、有効な資産防衛策につながる可能性があるのではないか、と私は考えています。

以上が、私が喜んで大きな借金を抱えている最大の理由といえます。

データで見る日本と先進国の債務状況

ここで、日本の債務の現状を客観的なデータから確認してみましょう。

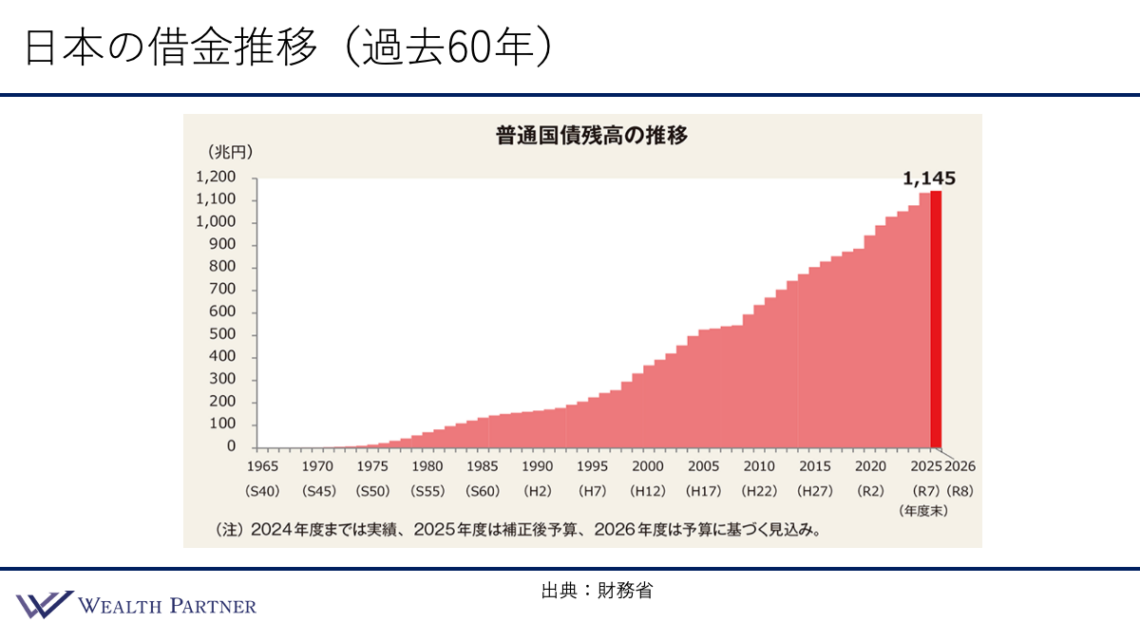

日本の借金推移(過去60年)

日本の国債残高は、1970年頃まではほとんどありませんでした。しかし、それ以降は一貫して増え続け、直近のデータでは約1,145兆円に達しています。これほどの巨額の債務を抱えながらも財政破綻に至っていない背景には、日本にはそれを補うだけの豊富な個人金融資産が存在しているからだという見方があります。

主要先進国の対GDP比債務残高の推移(過去17年)

次に参考データとして、主要先進国と比較した「対GDP比の債務残高」の過去17年の推移を見ていきましょう。

.jpg)

対GDP比の債務残高を他国と比較すると、日本の債務が突出している状況がより明確になります。GDPとは、会社に例えるなら売上のようなものですから、売上対比の借金といったイメージです。

現時点で日本の対GDP比債務残高は204.4%です。つまり、GDPに対して2倍に相当する借金を抱えており、先進国の中で突出して高い水準にあります。 財務状況が厳しいとされるイタリアでも138.4%と、日本と比較すると大幅に低い割合に留まっています。

アメリカは借入が多いイメージがありますが、125.8%に留まっています。経済規模(GDP)に対しては日本よりもかなり少ない水準です。そのほか、フランス、カナダ、英国は100%前後、ドイツは64.6%と比較的低い水準を維持しています。

このように、主要先進国の多くが100%前後で推移しているなか、日本だけが200%を超える高い水準にあることから、各国と比較しても日本の債務残高が極めて大きいことが伺えます。

まとめ

最後に、今回のテーマである「資産運用のプロが大喜びで『4億円』の借金を抱えている本当の理由」を4つにまとめます。

ポイント1)「日本と同じポジションをとる」という考え方

日本に住んでいる以上、日本という国と同じポジションを取っておく方が、リスクを抑えられるのではないかという考え方があります。国は自国にとって有利になるような政策を作る権限を有しています。つまり、巨額の債務を抱えている国と同じように、私たち個人も借入を活用することで、その政策の影響を受けやすい立場になるという見方です。こうした考え方は、資産防衛を考えるうえでの一つの視点といえるかもしれません。

ポイント2)日本の「借金減価スパイラル」という見方

現在の日本は巨額の借金を抱えていながらも、現実的には大幅な増税にはさまざまな制約があると指摘されています。そのため、実質的な増税ともいえる「インフレ」状態にして、「借金の実質的な価値を目減り(減価)させていくことが国が生き残る道」という見方があります。国にとってこれが有利な行動である以上、私たちも同じポジションで借入をして、この借金減価スパイラルの恩恵にあずかるというのも、合理的な選択肢の一つといえるでしょう。

ポイント3)現実にここ数年も毎年プラス2%〜3%の物価上昇

ここ数年は実際に毎年2%~3%ずつ物価が上昇しています。4〜5年というスパンで見れば、借金の実質的な価値は10%ほど目減りしている計算になります。もちろん借金の元本が減るわけではありませんが、インフレによって貨幣価値が下がることで、借入負担は相対的に軽くなります。これは、インフレ局面においては借入を行っている人に有利に働く場合があると捉えることもできるでしょう。

ポイント4)借入を活用してインフレ連動性高い資産に投資

仮に1億円を借りたとしても、それをそのまま現預金として保有していては意味がありません。インフレによって借金の価値が下がり、同時に現預金の価値も下がってしまうからです。

そのため、借入したお金は、インフレ局面で価値が上がるような株式や国内不動産等に投資することが選択肢として挙げられます。借りた資金をインフレに強い資産にシフトさせることは、一つの合理的な経済行動といえるかもしれません。

ただし、株式や不動産には価格変動リスクや流動性リスクなども存在します。そのため、借入を活用した投資については、専門家と相談し、リスクとリターンを十分に理解したうえで、ご自身の状況に合わせて慎重に検討されることをおすすめします。

本日は「世古口が大喜びで『4億円』の借金を抱えている本当の理由」という内容でお届けしました。

ウェルス・パートナーでは、現在の経済環境に応じた最適な資産配分や、借入を活用した不動産投資などの個別相談を承っております。資産運用にお悩みの方は、ぜひお気軽に当社の個別相談へお申し込みください。