皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「投資しない方が安全」は本当?資産形成で見落としやすいリスクを解説」です。

このタイトルを見て、「投資する方がリスクが高いに決まっているのでは」と思われる方もいらっしゃるかもしれません。しかし、資産形成を考えるうえでは、「投資するリスク」だけでなく、「投資しないリスク」にも目を向ける必要があります。

私は、20年ほどこの仕事を続けてきましたが、「投資しないことにもリスクがある」という考え方を、一般の方にどうすればわかりやすくお伝えできるかを、ずっと考え続けてきました。

確かに、1億円の現預金があれば、1年後も2年後も額面は1億円のまま変わりません。そのため、「1億円は減っていないから安全だ」「損をしていない」と感じる方もいらっしゃるでしょう。

しかし、預金の額面は変わらなくても、世の中の物価が上昇していたらどうでしょうか。例えば、1億円で買えたものが、物価の上昇によって1年後には1億1,000万円、2年後には1億2,000万円が必要になるとしたら、預金額が1億円のままでは、実質的に損をしていることになります。

つまり、資産の価値を測るうえでは、預金の額面だけを見るのではなく、世の中の物価がどのように動いているかを同時に考える必要があるということです。場合によっては、預金額が変わっていないのに、実質的な価値が目減りしているケースは珍しくありません。

現預金のみで資産を保有することは、一見すると確実性が高いように思えますが、実はとても大きなリスクにさらされている状態といえます。本日は、この「投資をしないことによるリスク」と「投資をすることによる効果」について、中立的な視点から解説します。

本記事の内容は、資産形成における一般的なアプローチやリスクの考え方についての情報提供を目的としています。実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

物価と資産の関係

冒頭でお伝えしたように、私たちの資産は、額面の金額だけでなく、そのときの世の中の物価も同時に考えていかなければなりません。これを視覚的に理解していただくために、「投資していない場合」と「投資している場合」の2つのチャートを用意しました。赤色が「物価」の推移、青色が「資産額」の推移を表しています。左から右へ1年、2年、3年、10年と時間が経過していくイメージです。

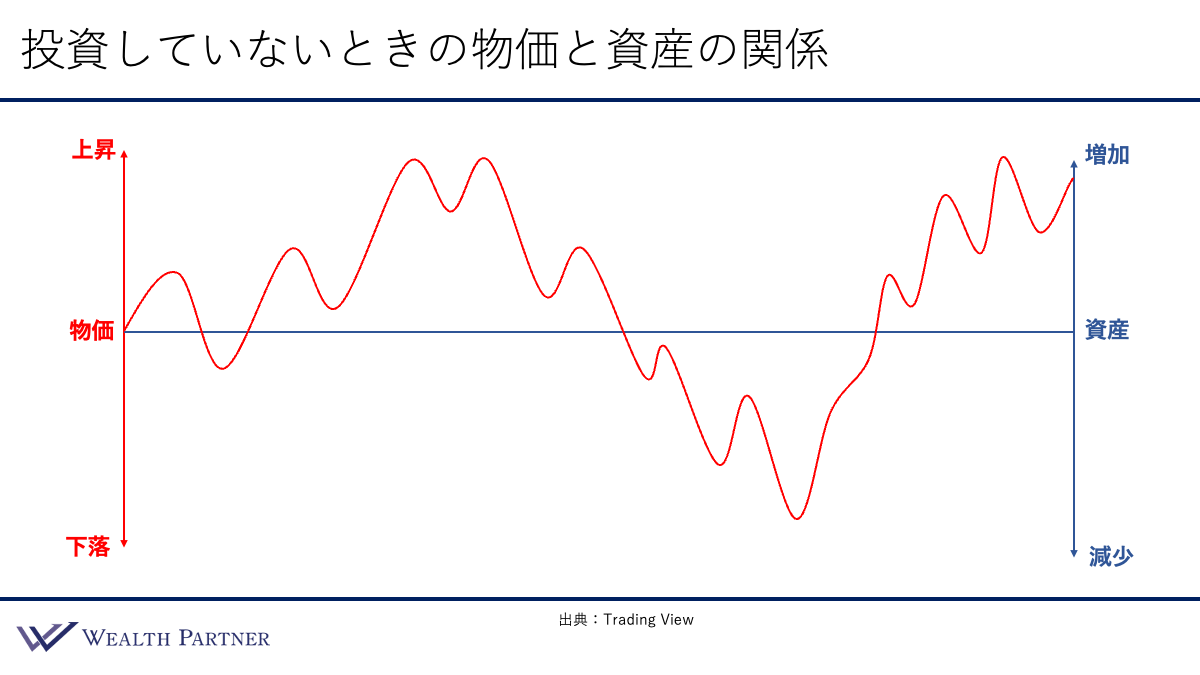

①投資していない場合(現預金のみ)

まず、投資をしていないときの物価と資産の関係を表したチャートから見ていきましょう。

物価(赤色)は、世の中の動きに応じて上がったり下がったりと予測困難な動きを見せています。一方で、資産額(青色)はどの時点においても一直線で変わりません。これが現預金のみの状態です。

例えば、物価が上昇しているタイミングを見てみましょう。当初は1億円で購入できたものが、物価高によって1億2,000万円や1億3,000万円を出さなければ買えなくなってしまいます。世の中の物価が上昇しているのに、預金額は1億円のままですから、実質的な価値は下がっている、つまり「損をしている」というわけです。

逆に、デフレ(物価下落)のタイミング(チャートの右寄りに谷がある部分)においては、当初1億円だったものが8,000万円や9,000万円で買えるようになります。この場合は、預金額が1億円あれば実質的に「得をしている」ことになります。

しかし、再び物価が上昇に転じれば、また損をする状況に戻ります。資産額が一定である以上、物価が上がるたびに損をして、物価が下がるときだけ得をするという状態、これが「現預金のみ」を保有しているときに起こっていることです。

現預金だけの場合、額面は変わらないように見えるかもしれません。しかし、物価変動によって資産の実質的な価値は常に変動しており、大きなリスクにさらされています。「1億円が変わらないから安全」と考えていても、物価が激しく動くなかでは、実質的な資産価値は大きく変動しており、必ずしも「安全」とはいえないことがおわかりいただけるでしょう。

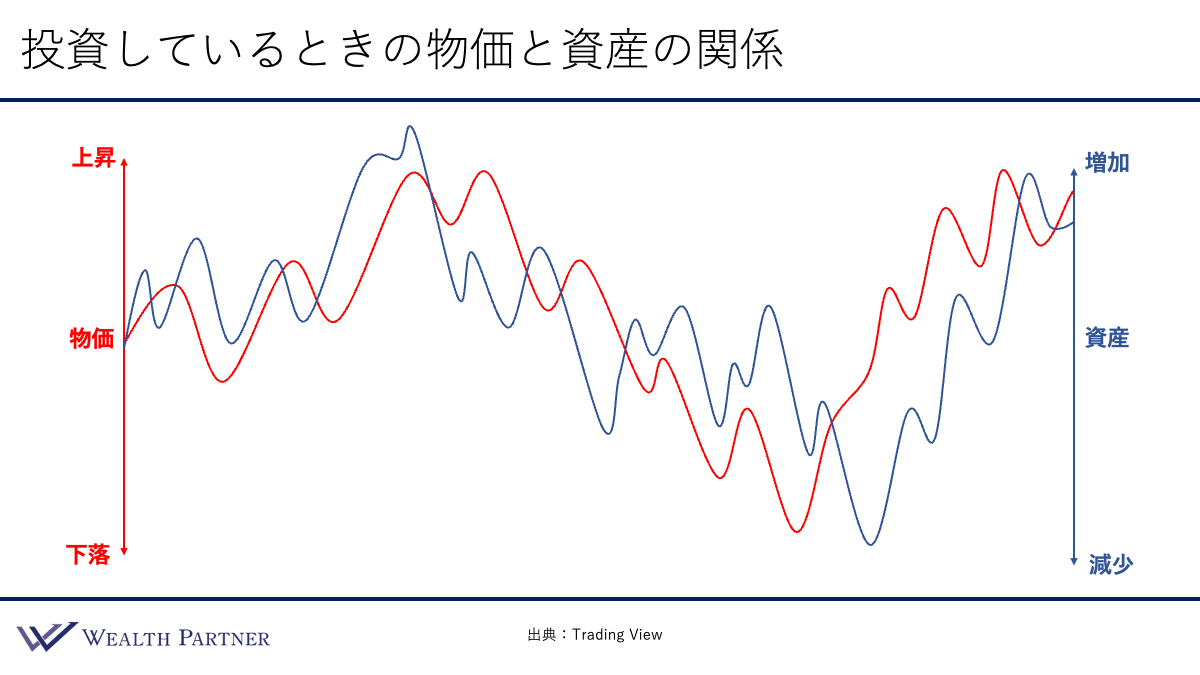

②投資している場合(分散投資)

次に、投資をしているときの物価と資産の関係を見てみましょう。株式、債券、不動産、金などに分散して運用している状態です。

物価(赤色)が同じように変動するなか、投資をしているときの資産額(青色)は、一般的に物価とある程度の連動性を持って変動する傾向にあります。物価上昇局面では、株式や不動産、金などが値上がりしやすく、借入の実質的な負担が軽減されやすいケースもあります。物価の上昇にあわせて保有資産も増加することが期待できます。つまり、物価(赤色)と資産額(青色)は同じような動きになることが多いわけです。

逆に、景気後退などで物価が下落する局面では、資産額も下がる傾向がありますが、その後の物価上昇にも連動していきます。

投資をしているときは、額面の資産額が日々変動します。1億円が9,000万円に減ったり、1億1,000万円に増えたりするため、表面上は一見リスクが高そうに感じられるかもしれません。

しかし、実際には物価に連動して動いているため、例えば、「1億円で買えたものが1億1,000万円必要になった」というタイミングで、資産もそれに応じて価値が上昇している可能性があります。

額面の資産額は変動していても、物価に連動しているため、投資をしていないときよりも投資をしているときの方が、本質的なリスクを抑えられる側面があると考えられます。こうした考え方から、「投資にはリスクがある一方で、投資をしないことにもリスクがある」といわれることがあるのです。

まとめ

最後に、今回のテーマである「資産形成における“投資しないリスク”を中立的に解説します」を4つにまとめます。

ポイント1)額面の資産額ではなく物価との相関的な価値で判断

現預金の1億円は、時間の経過にかかわらず1年後も10年後も1億円のままです。しかし、重要なのは額面の金額よりも、その1億円の実質的な価値です。物価が上がっていれば1億円の実質的な価値は9,000万円相当に目減りしているかもしれませんし、物価が下がっていれば1億1,000万円相当になっているかもしれません。額面のみを見て本質を見誤ることのないよう、物価動向を含めて資産状況を判断するとよいでしょう。

ポイント2)投資していない場合、物価上昇局面で実質的に目減りする

現預金では資産額が変わらないため、一見安全に思えるかもしれませんが、必ずしもそうとはいえません。1億円で買えたものが1億2,000万円でしか買えなくなったときに、資産が1億円のままであれば、実質的に損をしていることになります。逆に、物価が下落しているときは、投資していない人は得をしますが、物価が上がれば損をして、物価が下がれば得をするという、予測不能なリスクにさらされている状態になるわけです。

ポイント3)投資している場合、物価と資産が連動する可能性が高まる

投資をしているときは、物価上昇時には資産も増加しやすく、物価下落時には資産も減少しますが、物価との連動性があることが大きな特徴です。1億円で買えたものが1億2,000万円に値上がりしたとき、自分の資産も同様に増えている可能性が高くなり、逆に物価が下がって1億円で買えたものが8,000万円になっていたら、自分の資産も減っている可能性が高くなります。

ポイント4)海の上では波に逆らうより乗るという発想が大切

今の世の中は変動が激しく、穏やかな陸地にいるというよりも、波の高い海を航海しているようなものです。そのなかで、「投資をしない」、つまり波に逆らうのではなく、どんな激しい波がきても、その波に乗ってうまく航海することを考えた方が現実的ではないでしょうか。

波に逆らうのが「投資していない状態」、波に乗ることが「投資している状態」といえます。物価変動という激しい波に、逆らうのか、乗るのか。その違いが、リスクの大きな差になっていると考えられます。

「投資」と聞くと、個別株式や暗号資産、信用取引といった値動きが激しくリスクの高い投資ばかりがフォーカスされ、「危険なもの」というイメージを持たれがちです。しかし、投資の目的は、資産を増やすだけでなく、さまざまなリスクに備えるという側面もあるのではないでしょうか。

今回のテーマでいえば、インフレ(物価上昇)のリスクに対して、投資を行って物価変動に資産を連動させることがリスクヘッジになります。一方で、現預金のみを保有している場合は、物価が上昇すると資産の実質価値が目減りする可能性があります。

本記事を通して、「投資にはリスクがある」という視点だけでなく、「投資をしないことにもリスクがある」という視点についても、考えるきっかけにしていただければ幸いです。

本日は「「投資しない方が安全」は本当?資産形成で見落としやすいリスクを解説」という内容でお届けしました。

現預金の実質的な目減りを防ぎ、ご自身の資産を守るためには、資産状況に合わせた最適なポートフォリオの構築が不可欠です。ウェルス・パートナーでは、お客様の大切な資産を次世代へつなぐための、長期的な資産防衛戦略をトータルでサポートいたします。まずはお気軽にご相談ください。

▼無料個別相談はこちらから