皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「成功例から学ぶ会社売却富裕層3億円の資産運用実例」です。

最近、会社を4億円~5億円で売却し、税金等を差し引いた「3億円前後」の資産運用についてのご相談が非常に多く寄せられています。私がこの会社を立ち上げて10年ほどになりますが、特に今年(2026年)はそういったご相談が増えている印象です。

背景にあるのは、税制改正の動き(税金のルール変更)です。2027年以降の会社売却では、2026年度までと比べて税負担がかなり重くなる見込みとなっています。そのため、急いで2026年中に会社を売却し、その売却代金の運用を検討される方が増えているのが主な理由です。

今回は、当社にご相談いただき、約1年前から売却資金の運用を開始し、順調に資産を成長させている具体的な事例をご紹介します。ご自身の資産運用を検討される際の参考にしていただければ幸いです。

本記事でご紹介している内容は、あくまでも一例であり、すべての方に当てはまるものではありません。

資産状況や投資目的、リスク許容度によって最適な運用方法は異なります。

目次

会社売却富裕層3億円の資産運用実例

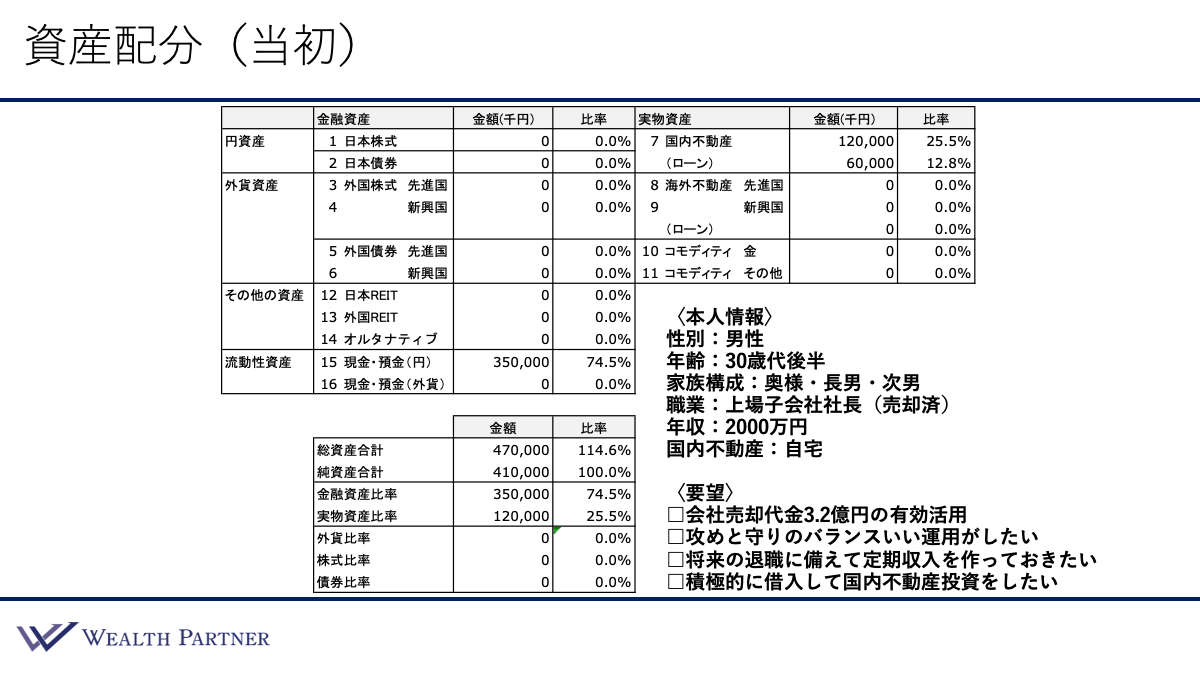

資産配分(当初)

まず、1年前にご相談いただいた方の当初の資産配分の状況を説明します。

ご本人情報

30代後半の男性で、家族構成は配偶者・長男・次男の4人家族です。上場企業へ会社を売却し、現在はそのまま子会社の社長として現職を継続されています。年収は売却後も変わらず2,000万円です。国内不動産はご自宅のみをお持ちです。

当初の資産配分

金融資産として、税引後の実質的な手残り資金(余剰資金)が3億5,000万円あります。国内不動産は1億2,000万円、そのうち6,000万円が住宅ローンの借入という状況でした。

ご要望

この方のご要望は4つありました。

1つ目は「会社売却代金3億2,000万円の有効活用」です。

2つ目は「攻めと守りのバランスいい運用がしたい」です。30代後半とまだお若いため、守りに偏らず、攻めの要素も取り入れてバランスよく運用したいというお考えでした。

3つ目は「将来の退職に備えて定期収入を作っておきたい」です。会社売却後、子会社の社長として1年半は在籍する予定ですが、その後については未定です。仮に1年半後に退職した場合、現在の年収2,000万円がなくなるため、それに代わる収入を売却代金から生み出す仕組みを作っておきたいというご要望です。

4つ目は「積極的に借入して国内不動産投資をしたい」です。借入ができるのであれば積極的に活用して不動産投資を行いたいというお考えをお持ちでした。

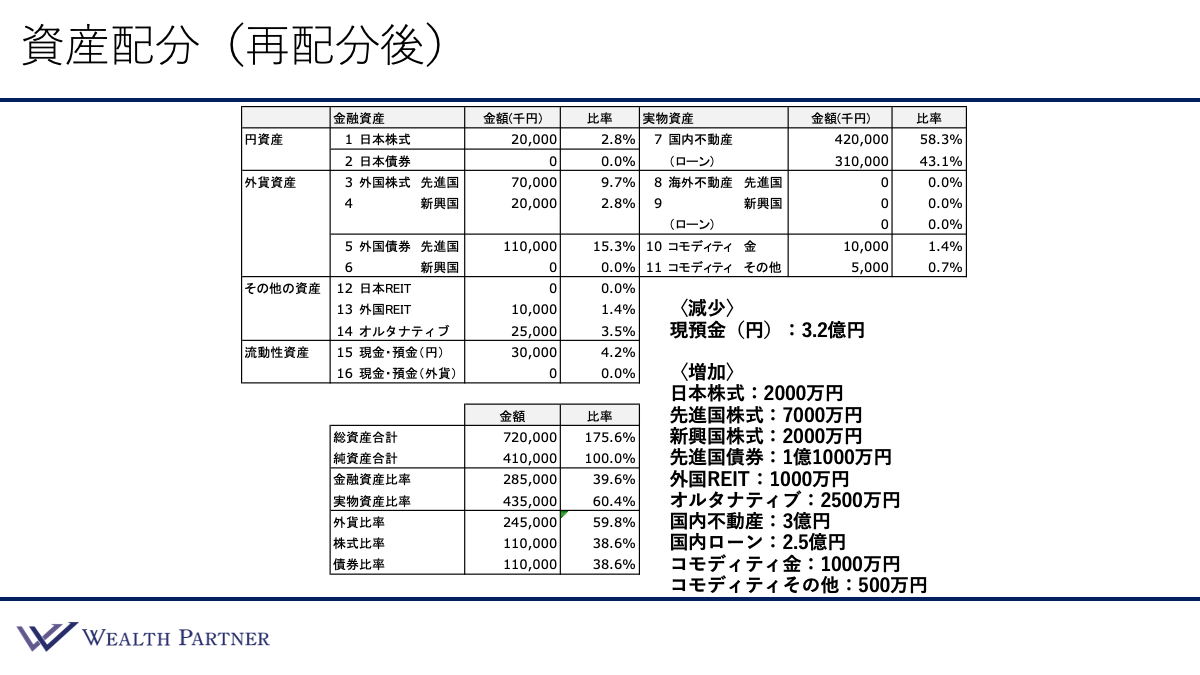

再配分後の資産配分

ご本人の情報・資産状況・ご要望をすべて総合したうえで、ご提案した再配分の内容がこちらです。

減少させる資産

3.2億円の現預金

増加させる資産

増加させた資産の内訳は次のとおりです。日本株式2,000万円、先進国株式7,000万円、新興国株式2,000万円と、株式合計は1億1,000万円、先進国債券には1億1,000万円を配分し、株式と債券がちょうど1対1(半々)となっており、まさに攻めと守りのバランスを意識した配分となっています。

その他には、外国REIT1,000万円、オルタナティブ2,500万円、コモディティ金1,000万円、コモディティその他500万円です。

さらに国内不動産に3億円、それに伴う国内ローン2億5,000万円です。借入比率は80%強とかなり高めですが、これは「借入を高めたい」「インカムゲインを多く得たい」というご本人のご要望を踏まえたものです。物件は、都内一棟RCマンションではなく、約1億5,000万円の一棟木造アパートを2棟(合計3億円)選定しています。木造アパートは借入がつきやすいケースが多く、高い借入比率を実現する目的にも合致しています。

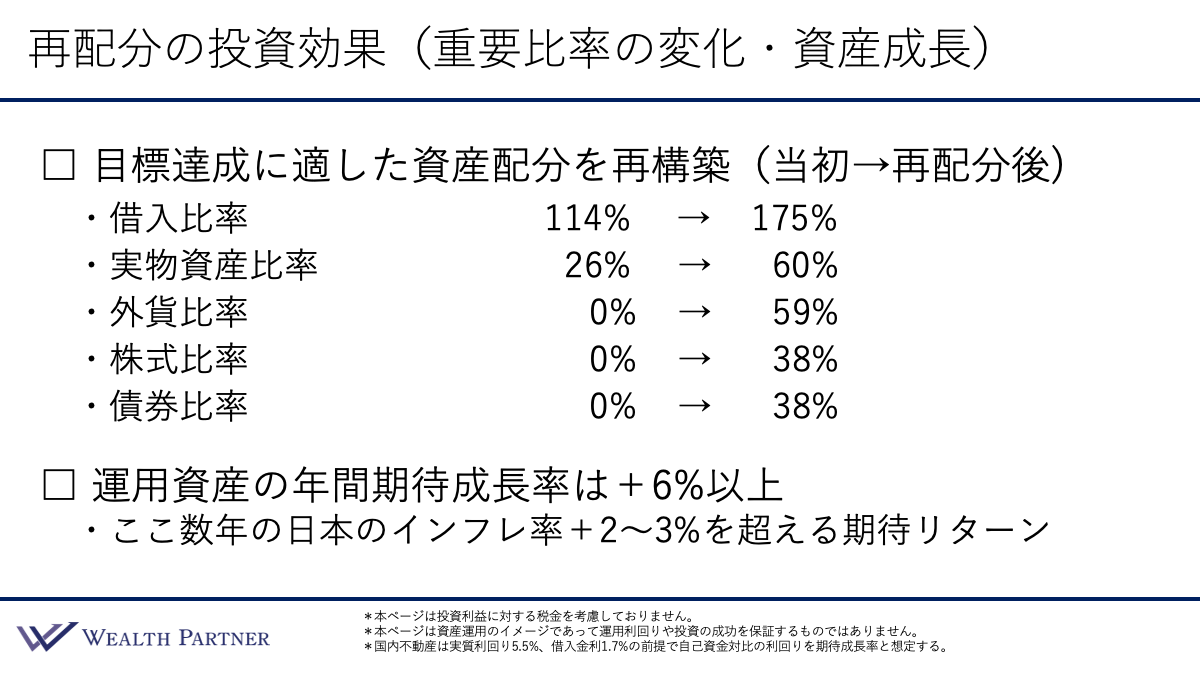

再配分による投資効果

次に、この再配分によってどのような投資効果が生まれたのかを詳しく解説します。

投資効果①:重要比率の変化について

まずは、重要な比率がどのように変わったかを見ていきましょう。今回の資産運用目標に適した資産配分を再構築しています。

借入比率

当初は住宅ローンのみで114%でしたが、再配分後は175%まで高まっています。ニュートラルな水準150%程度を上回る水準で、投資効率を高めて運用している状態です。リスク過多といえるほどではなく、この方のご要望に沿った比率といえます。

金融資産・実物資産比率

実物資産は当初26%から、再配分後は60%となりました。金融資産と実物資産が40%:60%となり、いわゆる黄金比に近いバランスが実現できています。

外貨比率

当初0%から59%に上昇しています。目安となる50%よりやや高めですが、許容範囲内といえるでしょう。

株式・債券比率

株式・債券は、それぞれ0%から38%に上昇しました。攻めと守りが半々に近いバランスの取れた比率といえます。

投資効果②:資産成長について

運用資産の年間期待成長率は「+6%以上」を見込める配分となっています。現在の日本の物価上昇率が+2%〜3%程度とされていることを踏まえると、仮に現預金のみで保有していた場合、実質的な資産価値は毎年2%〜3%ずつ目減りしてしまいます。しかし、+6%程度の成長ができれば、インフレ率を大きく上回り、資産を増やせる可能性が高まるでしょう。

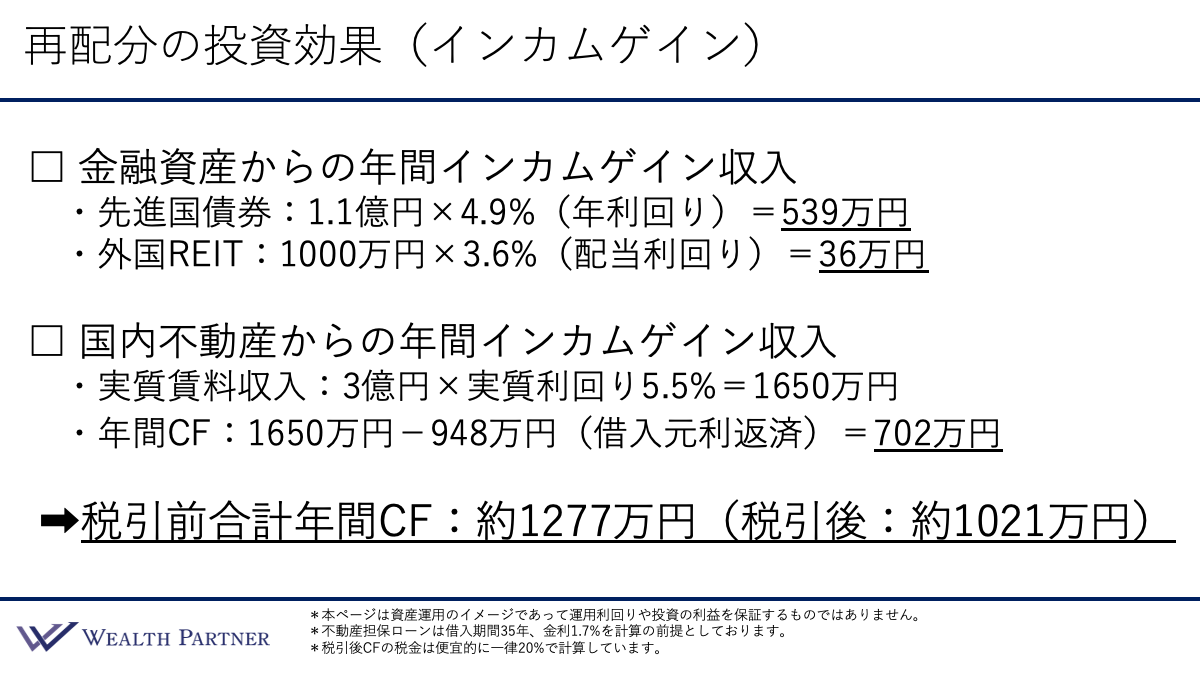

投資効果③:インカムゲインについて

この方のご要望であったインカムゲインについては、金融資産と国内不動産の両方から得られる構造となっています。

金融資産からのインカムゲイン

先進国債券1億1,000万円に対して利回り4.9%で年間539万円、外国REITから年間36万円を得ることができます。

国内不動産からのインカムゲイン

3億円の物件に対して、表面利回り約6.5%から管理費等の経費を引いた実質利回り5.5%を適用すると、実質賃料収入は年間で1,650万円です。ここから借入元利返済948万円を差し引くと、年間のキャッシュフローは702万円程度になります。

全体の税引前年間キャッシュフローは約1,277万円です。税率20%と仮定すると、税引後で約1,021万円、つまり年間約1,000万円の収入が得られる計算になります。現在の役員報酬2,000万円の手取りもおよそ1,000万円台と考えられるので、退職後に役員報酬がなくなったとしても、この投資によって十分な収入が確保できるでしょう。

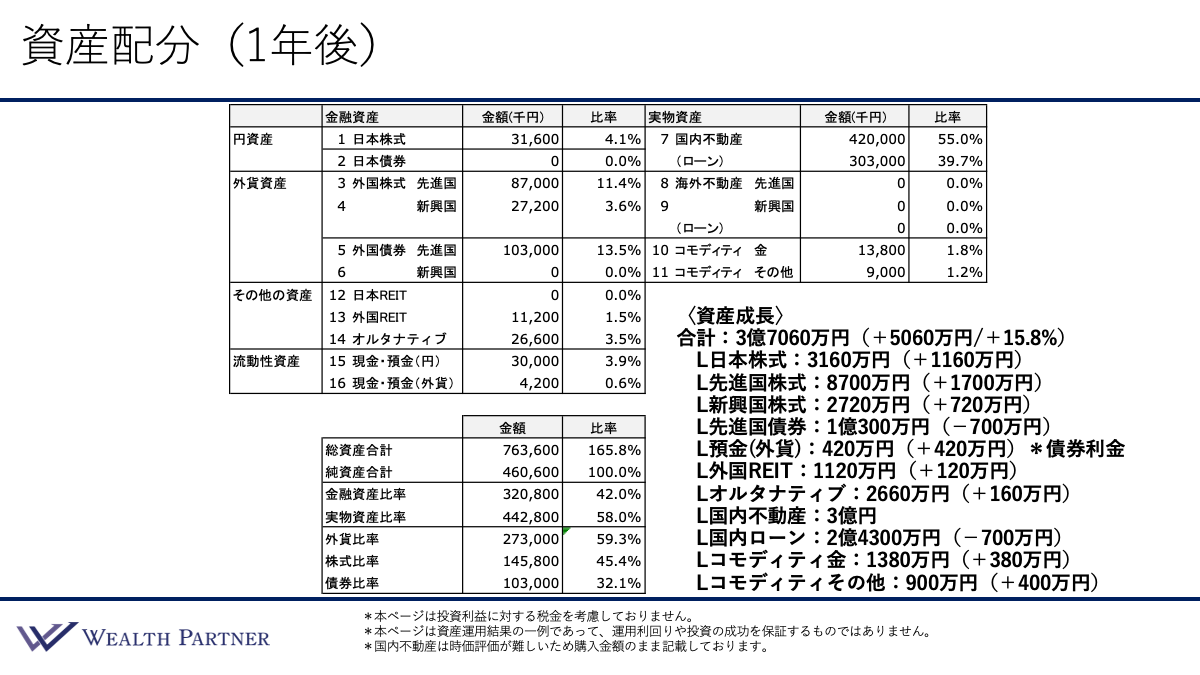

1年後の資産配分

次に、1年前に再配分を行った結果、2026年現在ではどのような状況になっているかを見ていきましょう。

運用資産全体の時価合計は3億7,060万円となっています。運用開始時は3億2,000万円でしたので、時価ベースで約5,060万円の増加、率にすると+15.8%という結果になっています。もちろんタイミングに恵まれた部分はありますが、1年間でこれだけ増えることもあるという成功事例といえるでしょう。

株式

大きく貢献したのは株式です。日本株式は2,000万円の投資に対して1,160万円増加しました。先進国株式も安定的に増加し、新興国株式にも値上がりが見られました。株式全体で3,000万円超の増加となっています。インフレ環境下では株式は上昇しやすい傾向にあり、インフレ対策としての効果がよく表れた運用結果となりました。

債券

先進国債券が当初の1億1,000万円から約700万円値下がり、1億300万円となっています。物価が上昇すると市場金利が上がり、債券の時価は下落するバイアスがかかるため、現在はこのような状況となりました。ただし、債券から得られた利金が預金として積み上がっており、税引後で420万円が貯まっています。

外国REIT

外国REITは当初の1,000万円から120万円の増加となっています。

オルタナティブ(ヘッジファンド)

当初の2,500万円から160万円の増加です。

国内不動産

国内不動産は評価が難しいため、購入価格の3億円としています。35年ローンの元本が約700万円減少していることを考慮すると、時価ベースで2億4,300万円相当となります。

コモディティ金・その他

金は値上がりして1,380万円(+308万円)、コモディティその他(原油のETF)は値上がりして900万円(+400万円)となっています。

これら全ての合計が+5,060万円、+15.8%という結果につながっています。ただし、全ての運用がこのようにうまくいくとは限りません。しかし、再配分のタイミング次第では今回のようにいい結果につながる資産運用もあるということがおわかりいただけたでしょう。

まとめ

最後に、今回のテーマである「成功例から学ぶ会社売却富裕層3億円の資産運用実例」を4つにまとめます。

ポイント1)若ければリスクとって成長狙うのも選択肢

今回ご紹介した株式と債券を半々で運用するケースは、会社売却をされた方の中では比較的リスクを取った配分といえます。しかし、今回の方のように30代後半とまだ若く、リスク許容度が高い方や、今後も起業や新たなビジネスに積極的に取り組むお考えをお持ちの方であれば、話は別です。株式を多めに設定し、借入も活用しながら資産成長を狙うという選択肢は十分考えられます。その攻めの姿勢が、良い結果につながったのが今回の事例です。

ポイント2)退職後のインカムゲイン収入はがっちり確保

リスクをとって資産成長を目指す一方で、退職後に役員報酬がなくなるという事実は変わりません。そのため、投資によるインカムゲインをしっかり確保する仕組みを作っておくことが重要となります。今回の事例も、まさにリスクを取りつつも債券と不動産によってインカムゲインがしっかり入ってくるようなケースでした。

ポイント3)会社売却直後がもっとも不動産の借入しやすい

これは意外と知られていませんが、未上場会社オーナーとして会社を経営していた時期に比べ、実は会社売却直後の方が圧倒的に不動産融資を受けやすくなります。中小企業の経営者の場合、銀行側からは、どうしてもビジネスリスクが大きいと捉えられがちです。

しかし、今回の事例のように、売却後に大手傘下の社長という立場になり、手元の現金も厚く、役員報酬も継続して得られている状況では、金融機関から見た信頼性が大幅に高まります。この「上場会社の子会社社長であること」「安定した役員報酬があること」「手元のキャッシュ(売却益)が厚いこと」という3つの条件が揃っているタイミングは、不動産投資を実行するうえで最も有利な時期といえます。

ポイント4)運用益は時の運、調子に乗らず淡々とリバランス

今回の成功例は、ある意味でタイミングに恵まれた結果といえます。インフレや株の値動きを100%予測できる人はいません。好調だからといって、「全て株式にしよう」「借入を増やして不動産だけにしよう」と、特定の資産に偏って集中投資することは避けなければなりません。

株式が値上がりして株式比率が高まった場合、その株式を売却して債券や他の資産を増やすとよいでしょう。純資産が増えた場合、不動産をもう一棟増やすなど、資産状況を客観的に捉え、そのタイミングで最適なバランスに調整し直す「リバランス」を淡々と続けることが重要です。

資産運用には好調な時期もあれば不調な時期もあります。その時々の結果に一喜一憂して精神的に左右されることなく、長期的な視点で取り組むとよいでしょう。

本日は「成功例から学ぶ会社売却富裕層3億円の資産運用実例」という内容でお届けさせていただきました。

「自分に最適な攻めと守りのバランスを知りたい」「退職後の安定したインカムゲインを構築したい」という方は、ぜひ一度ウェルス・パートナーの個別相談(無料)へお気軽にお申し込みください。お一人おひとりの状況に合わせた最適な資産運用のシミュレーションをご提案いたします。