皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「未上場会社オーナーが個人資産を最大化させるための最適税務戦略」です。

私自身、未上場会社オーナーとして約10年間の経営に携わってきた経験から、未上場会社オーナーが個人資産を蓄え、最大化させていくことは、現実的にかなり難しいと痛感しています。その最大の理由はひとえに「税金」です。会社から多額の役員報酬を支払っても、50%以上が税金として徴収されるため、個人資産を積み上げるのが非常に困難な構造となっているからです。

とはいえ、会社を経営しながら個人として自由に使えるのは「個人資産」に他なりません。生活の質を高めるためにも、個人資産の形成は非常に重要なテーマです。そこで今回は、その課題を解決するための税務戦略について解説します。

よくある役員報酬の出し方とその問題点

ここでは、一般的な未上場会社オーナーの役員報酬の出し方と、税金・手取りを確認します。

目次

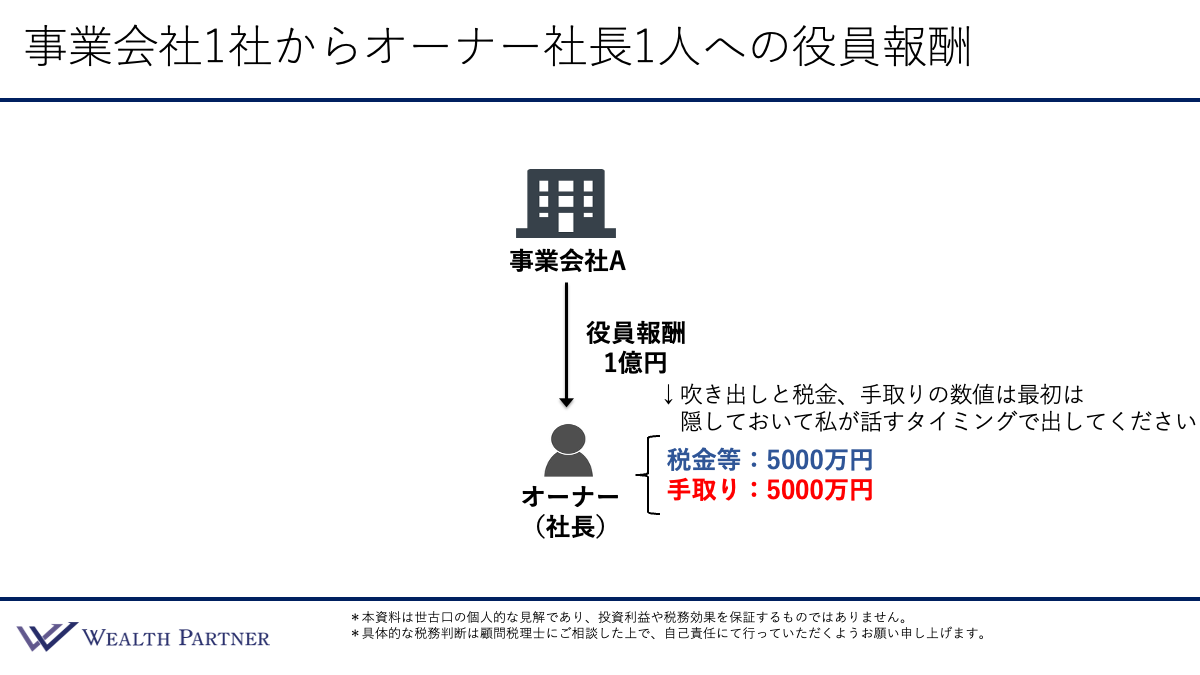

事業会社1社からオーナー社長1人への役員報酬

まずは、事業会社A(1社)からオーナー社長1人に対して、毎年1億円の役員報酬を支給するケースです。

この場合、税金等で約5,000万円が徴収されます。実質的な税率は約50%、結果として、手取りは支給額の半分となる5,000万円に留まります。

実際にこの形で役員報酬を受け取っている方も多いかと思います。半分を税金等で差し引かれたうえで残りの5,000万円から資産形成をしていくのは、なかなか厳しい状況といえます。

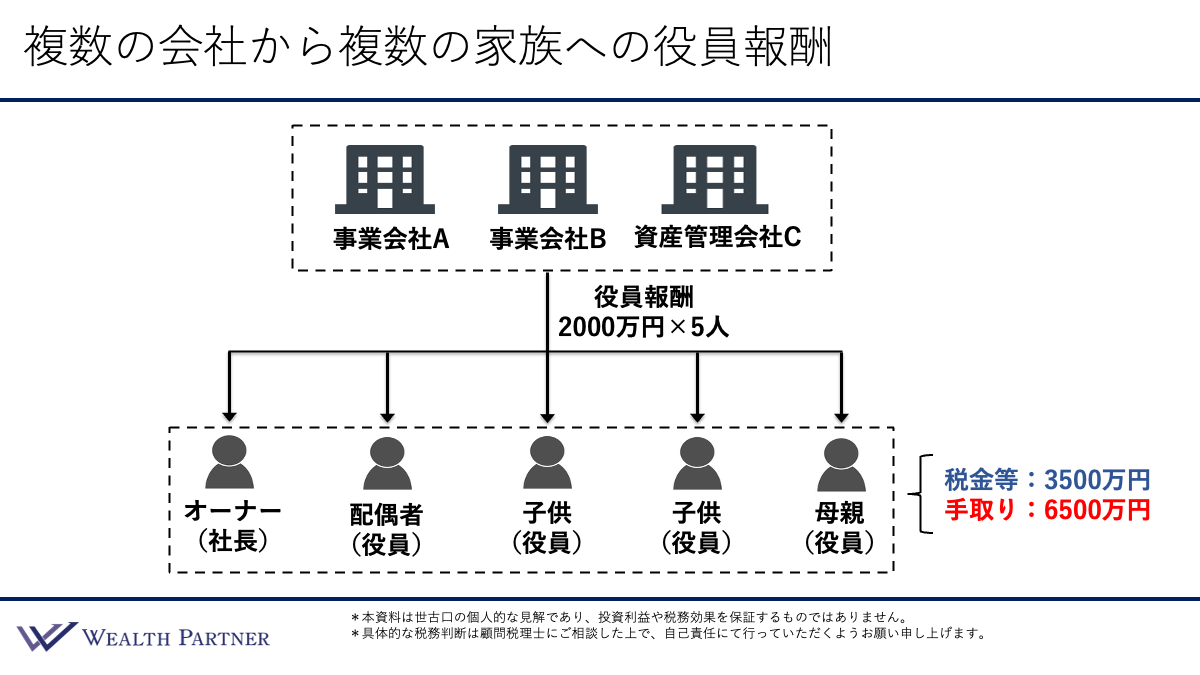

複数の会社から複数の家族への役員報酬

では、この問題に対してどのような対策が考えられるでしょうか。一つの有効な方法は、複数の会社から複数の家族へ役員報酬を分散して支給する形です。

報酬を出す会社を1社から「3社」に増やす

先ほどは事業会社1社だけでしたが、ここでは新たに事業会社Bと資産管理会社Cを加えた3社体制にします。A社の事業の一部をB社に移したり、資産管理会社を別途設立したりすることは、ある程度の事業規模がある未上場会社であれば、比較的スムーズに実現できるでしょう。

報酬を受け取る家族メンバーを「5人」にする

次に、報酬を受け取る側についてです。先ほどはオーナー社長1人に1億円の役員報酬を支給していましたが、ここでは家族5人、具体的にはオーナー社長本人・配偶者・子ども2人(成人が前提)・母親に対して、それぞれ役員として報酬を支給します。

※なお、今回は説明をわかりやすくするために均等に2,000万円ずつとしています。実際には均等にするのが難しいケースも多いため、あくまで参考としてご覧ください。

手取りは50%から「65%」へ改善される

この「3社・家族5人」の形で総額1億円の役員報酬を支給した場合、税金等の合計は約3,500万円となり、ファミリー全体の手取りは6,500万円、つまり65%に改善されます。最初のケース(手取り50%・5,000万円)と比較すると、同じ1億円を支給しても手取りが1,500万円、15%分増えることになります。

この65%という手残り率は、会社に利益をそのまま残した場合の手残りとほぼ同水準です。法人税の実効税率は概ね35%程度であるため、会社に1億円の利益を残した場合、6,500万円が残ります。

同じ割合で残るのであれば、会社に「内部留保」として留めるよりも、「個人資産」として残した方が自由に活用できます。家族全体に分散することにはなりますが、ファミリー全体で見れば手残りは大きく改善されます。

未上場会社オーナーだけの「特権」

このような柔軟な役員報酬の出し方が可能なのは、会社を自由にコントロールできる未上場会社オーナーならではの強みです。ステークホルダーの多い上場会社オーナーの場合は、こうした対応は困難です。このスキームを正しく活用することは、未上場会社オーナーが個人資産を最大化させるための戦略の一つといえるでしょう。

まとめ

最後に、今回のテーマである「未上場会社オーナーが個人資産を最大化させるための最適税務戦略」を4つにまとめます。

ポイント1)所得分散効果で家族全体での手取りを最大化する

オーナー社長1人に1億円を集中させると、手取りは50%の5,000万円まで目減りします。しかし、これを家族5人に2,000万円ずつ分散することで、ファミリー全体の手取りは65%の6,500万円になります。「オーナー社長1人」ではなく「家族全体」と捉えて手取りを最大化するということが、所得分散効果によって可能になると考えます。

ポイント2)会社を増やし1社あたりの役員報酬額を低くする

「なぜ会社も増やす必要があるのか」「1社から5人に支払えばいいのではないか」と疑問に思われる方がいるかもしれません。しかし、1社から非常勤役員などに対して2,000万円という高額の報酬を支払うと、税務署から「過大な役員報酬」として否認されるリスクが高まります。

複数の会社を設立し、それぞれから適正な金額を支給する形の方が、税務上の正当性が認められやすく、否認リスクを抑えつつ、安心して手残りを増やすことができます。

ポイント3)「家族資産=本人資産」と考えられる場合のみ有効な手段

この手法を採用すると、オーナー社長本人の手取りは大きく減少します。ファミリー全体での手残りが増えますが、あくまで家族に分散される形になるためです。

したがって、「家族の資産が増えることは自分にとってもプラスだ」とある程度考えられる方でないと、この戦略は有効に機能しません。あくまで個人の資産だけを増やしたいとお考えの方には不向きな戦略であることを、あらかじめご理解いただく必要があるでしょう。

ポイント4)退職金を出す場合は役員報酬を戻した方がいい

オーナー社長が退職する際に支給される退職金は、損金として算入できる上限額が定められています。その上限の計算のベースとなるのが毎月の役員報酬額です。所得分散のために役員報酬を引き下げていた場合、退職金の損金算入額も低くなってしまいます。

そのため、退職の1年〜数年前には役員報酬を元の高い水準に戻しておくことで、退職金の損金算入額を最大化することができます。退職金の支給を見据えている場合は、このタイミングの調整を忘れずに行うことが重要です。

本日は「未上場会社オーナーが個人資産を最大化させるための最適税務戦略」という内容でお届けさせていただきました。

今回ご紹介した所得分散や法人を活用した税務戦略は、個々の状況(家族構成や事業規模)によって正解が異なります。ウェルス・パートナーでは、未上場会社オーナー様の状況に合わせ、税務効率を最適化したオーダーメイドの資産形成アドバイスを行っております。「自分の場合はどれくらい手残りが変わるのか」と気になった方は、ぜひ一度お気軽にご相談ください。