皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「富裕層は米ドル債券をどう活用する?資産を使い切るための考え方と注意点」です。

「資産を使い切りたい」とお考えの富裕層の方は意外と多くいらっしゃいます。特にお子様がいらっしゃらないご夫婦の場合、自分たちが亡くなった後に相続する方が限定的であることから、「できるだけ資産を使い切って人生を楽しみ、亡くなるときには資産はない状態にしたい」というご要望をよく伺います。

2020年に出版されベストセラーとなったビル・パーキンスの著書『DIE WITH ZERO』の影響もあり、亡くなるまでに資産を使い切るという考え方が広まっています。実際、皆さんが思われている以上に、この価値観に共感される方は増えています。

そこで今回は、そういった方に向け、資産を使い切るための米ドル債券を活用した投資戦略について、実例を交えて解説します。

本記事でご紹介している内容は、あくまでも一例であり、すべての方に当てはまるものではありません。

資産状況や投資目的、リスク許容度によって最適な運用方法は異なります。

目次

米ドル債券活用実例

実際に「亡くなるまでに資産を使い切りたい」という考えをお持ちの方からご相談をいただきましたので、その方を例に、具体的な状況、再配分案、米ドル債券投資戦略、資産の収支・残高の推移を含めてお伝えします。

ご本人情報

60歳の男性の方で、家族構成は奥様のみ(お子様なし)です。会社売却済みで現在は無職となっており、年収もありません。

資産配分(当初)

資産配分はシンプルで、株式や債券を一部お持ちですが、主な金融資産は会社売却代金が含まれた現預金8億5,000万円です。賃貸物件にお住まいのため、不動産の保有はありません。コモディティで金を多少保有しています。

全体のバランス

借入れもなく、資産の大半を現預金が占めており、外貨も株式も債券もほとんど保有していないシンプルな状態です。

ご要望(5つ)

1つ目は「会社売却代金8億円の有効活用」です。

2つ目は「米ドル債券だけでシンプルに運用したい」です。投資初心者であることや、不動産や借入を伴う運用は避け、安定的な運用を希望しているため、米ドル債券が最もご自身に合っていると判断しています。

3つ目は「100歳に亡くなる想定で資産を使い切りたい」です。これは、今回のテーマである『DIE WITH ZERO』の資産運用につながってきます。平均寿命を考慮しつつ、長生きの可能性も踏まえて100歳をエンドと考え、資産運用を設計したいというご要望があります。

4つ目は「年齢ごとの収支・残高試算を作りたい」です。100歳までに資産を使い切りたい考えであるため、年齢ごとの収入・支出・収支・残高の推移を予測した上で資産を有効活用したいというご要望です。

5つ目は「年齢とともに支出を減らしていく計画を立てたい」です。できるだけ資産を有効に使いたいというご要望がありますが、60代はたくさん使えるものの、70代、80代、90代と年齢を重ねるにつれ支出は自然と減っていくと考えていらっしゃいます。

具体的な年間の支出のイメージは、次のとおりです。

・60代:5,000万円

・70代:4,000万円

・80代:3,000万円

・90代〜100歳:2,000万円

このような支出のシミュレーションで収支や残高の資産を組んでほしいというご要望をいただきました。

資産配分(再配分)

このようなご要望やご本人情報、資産配分の状況を踏まえ再配分すると、全体のバランスは次のようになります。

米ドル債券での運用を既に決めていたため、現預金8億円をそのまま米ドル債券へ投資する再配分となりました。

米ドル債券ポートフォリオ設計(2026年3月)

2026年3月時点の条件をもとに設計した、20債券に分散した米ドル債券ポートフォリオは以下の通りです。

.png)

発行体・債券種類

発行体(業種・国)は複数の企業に分散し、債券種類は普通社債が中心ですが、期限付劣後債が6債券程度、国債も1債券含まれています。

通貨・投資金額・保有比率

通貨は全て米ドル、1債券あたりの投資金額は4,000万円、20債券 × 4,000万円 = 合計8億円のポートフォリオとなっています。保有比率(1債券が債券ポートフォリオに占める比率)は5%です。

残存期間

「亡くなるまでに資産を使い切る」という目的を考えると、この残存期間は重要な項目となります。2年・4年・6年・7年と、概ね1年〜2年に1回ずつ債券が償還するような設計(ラダー型)で、その後は11年・13年・15年、さらに20年台・31年・33年と続き、平均残存期間は17.5年となっています。

通常であれば、満期を迎えた元本を再投資して長い残存期間の債券に組み直すことを繰り返します。しかし今回は、「亡くなるまでに資産を使い切る」という目的のため、満期を迎えた元本は再投資せず、支出に充てていくという債券ポートフォリオ設計になっています。

債券格付け

債券格付けはA台の債券が中心で、1債券は投資非適格債(B+)です。平均格付けはA−と比較的安定性の高いポートフォリオといえるでしょう。

利回り

利回りは4%台後半の債券が中心で、一部利回りが高い債券が組み込まれています。平均利回りは5%程度です。

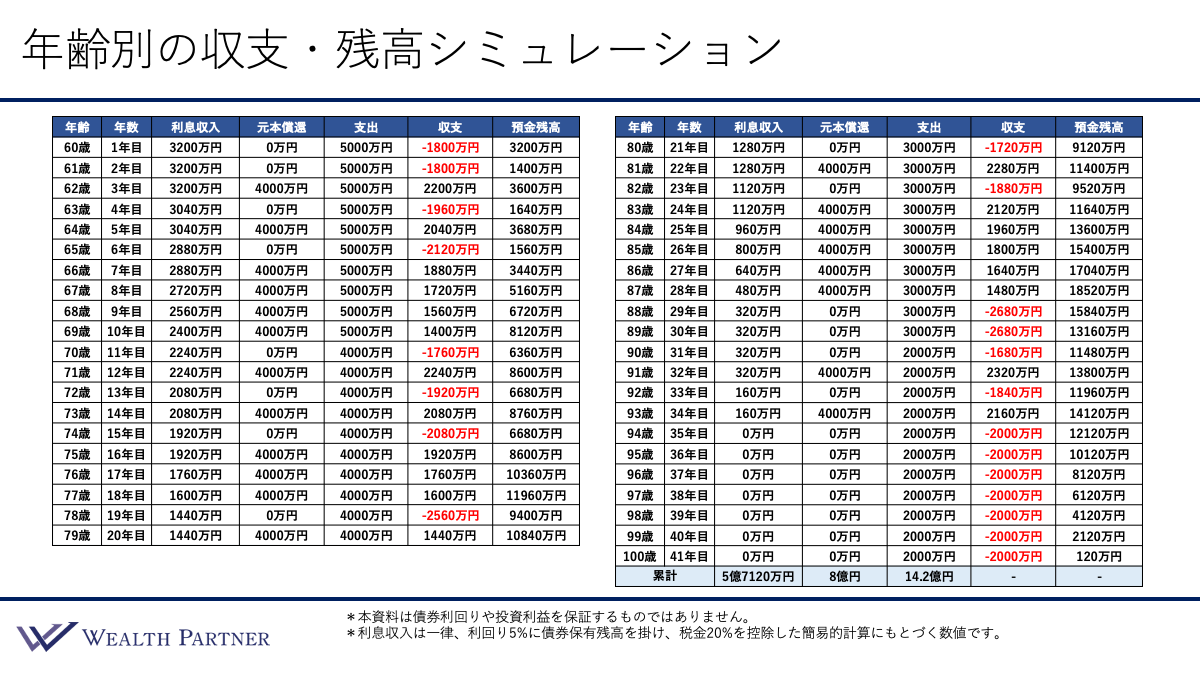

年齢別の収支・残高シミュレーション

上記のポートフォリオを前提に、100歳で亡くなると想定した場合の収支・残高推移を見ていきましょう。こちらが、ご本人状況やご要望、債券ポートフォリオから発生する利息収入、支出などを計算に入れた、年齢別の収支・残高シミュレーションです。(表の左側が60代・70代、右側が80代・90代)

前提条件

残高は預金残高と考え、当初の預金残高は5,000万円(8億5,000万円 − 8億円の債券投資)、支出に関しては、60代が5,000万円、70代が4,000万円、80代が3,000万円、90歳~100歳までは2,000万円というイメージです。

利息収入は、平均利回り5% × 債券残高 × 80%(税引後)となります。当初は8億円 × 5%で税引前利息収入は4,000万円、20%の税金を差し引き 3,200万円と考えます。ここから、債券満期時に元本が償還されるごとに債券残高が減り、利息収入も逓減するというシミュレーションになっています。

主な年齢ごとの推移

・60歳(投資1年目)

利息収入は3,200万円、1年目の元本償還はなく、支出が5,000万円のため収支はマイナスとなり-1,800万円、預金残高は元々5,000万円、預金残高は3,200万円となります。

・61歳(投資2年目)

利息収入は3,200万円、元本償還はなく、支出は5,000万円、収支は-1,800万円で預金残高は1,400万円となります。

・62歳(投資3年目)

利息収入は3,200万円、ここで元本償還があるものの再投資しないため、この分を支出に充てていくイメージです。支出は-5,000万円、元本償還が大きいため収支は+2,200万円、預金残高は増えて3,600万円となっています。

・63歳(投資4年目)

4年目は元本償還があるため利息収入は減って3,040万円になります。支出は5,000万円、収支は-1,960万円、預金残高は1,640万円となります。

元本償還のある年はまとまった資金が戻るため、その年の収支はプラスに転じ残高が一時的に回復します。このように「利息収入の受け取り」と「元本償還→支出への充当」を繰り返しながら、年齢とともに残高は緩やかに変動していきます。

・70歳(投資11年目)

70歳になると利息収入は2,240万円程度まで減少し、支出も4,000万円(70代プラン)に切り替わります。すると収支は-1,760万円、預金残高は6,360万円となります。

・80歳(投資21年目)

80歳では利息収入が1,280万円程度まで減少し、支出は3,000万円(80代プラン)、収支は-1,720万円、預金残高は9,120万円となっています。

・90歳(投資31年目)

90歳以降は利息収入が320万円程度とほぼ消滅し、これ以降は預金残高を取り崩しながら支出に充てていくイメージです。支出が2,000万円(90代プラン)とすると、収支は-1,680万円、預金残高は1億1,480万円となります。

このように90歳~100歳にかけて支出の方が多くなり、預金を取り崩していき、100歳時点(亡くなる年・投資41年目)の預金残高は約120万円となり、ほぼ資産を使い切った状態で終えることができます。

60歳~100歳の40年間で、総支出は14億2,000万円に達する見込みです。当初の債券ポートフォリオは8億円、預金残高は5,000万円、資金は8億5,000万円でした。元本を約5億7,000万円も上回る支出が実現できた最大の要因は、米ドル債券ポートフォリオを作って運用することで、税引後で合計5億7,120万円に上る米ドル債券の利息収入を得られたからにほかなりません。

元本から5億7,000万円分多く支出して楽しむことができたと考えると、この米ドル債券投資戦略は有意義だったといえるのではないでしょうか。

まとめ

最後に、今回のテーマである「富裕層は米ドル債券をどう活用する?資産を使い切るための考え方と注意点」を4つにまとめます。

ポイント1) 亡くなるまでに資産を使い切りたい富裕層は増加中

ベストセラー『DIE WITH ZERO』の影響もありますが、今回の実例のようにお子様がいらっしゃらないご夫婦の増加も一因です。さらに、お子様がいらっしゃる場合でも、「多額の資産を残しすぎることは、子どもの幸せや金銭感覚にとって必ずしもプラスにならない」という考え方も広まっています。自分たちの代で築いた資産は、自分たちの人生を豊かにするために使い切り、お子様には多額すぎる資産は残さないという考えをお持ちの富裕層も増えています。

ポイント2)安定的な利息収入を生み出す米ドル債券と相性いい

「亡くなるまでに資産を使い切りたい」とお考えの富裕層の方には、具体的な支出計画があります。米ドル債券であれば、投資額に応じた利息収入を予測しやすく、元本の償還タイミングも把握できるため、キャッシュフロー中心の緻密なシミュレーションが作成できます。支出・利息・元本償還を組み合わせた計画を立てることで、亡くなるまでに資産を計画的に使い切ることができるのです。まさに『DIE WITH ZERO』を実践したい富裕層にとって、米ドル債券は相性がよいといえるでしょう。

ポイント3)年齢別の収支・残高推移で具体的にイメージ

「使いすぎて途中で資産が尽きた」「使い切れずに余りすぎた」ことで目的が達成できないといった不都合を減らすためには、年齢ごとの収入・支出・収支・残高の推移をシミュレーションすることが重要です。米ドル債券での運用を軸に、支出計画を緻密に設計することで、このようなシミュレーションは十分に作成可能です。

ポイント4)本来はインフレを加味して株式や不動産も持つべき

今回の実例では、ご希望により米ドル債券だけでポートフォリオを構築し、運用を行いました。しかしインフレがかなり進行すると、米ドル債券だけでは、充実した支出によって人生を楽しむという目的が叶えられない可能性もあります。インフレの局面では、将来の支出額が増加する可能性があるからです。

例えば、物価が上昇してインフレ率が年間で2%~3%上昇し続けた場合、70代の想定支出が4,000万円から5,000万円に膨らんだり、80代の3,000万円が4,000万円になったりする可能性もあります。この方は仕事を続けているわけではないので、インフレ局面では支出額だけが増えていき、債券の利息収入は固定されているため、100歳まで持つはずだった資産が、90歳で尽きてしまうことも十分考えられます。つまり、インフレは「最大の敵」となるのです。

インフレ局面で資産をある程度守ってくれるのは、価格上昇が期待できる株式や不動産(物件価格・賃料)です。本来は債券に加えて株式や不動産を組み合わせ、インフレ対策を講じた上で利息収入を得ながら資産を活用していくことが望ましいといえます。『DIE WITH ZERO』の考えをお持ちの富裕層の方は、ぜひこの点もよくご考慮の上、ご検討いただければと思います。

本日は「富裕層は米ドル債券をどう活用する?資産を使い切るための考え方と注意点」という内容でお届けさせていただきました。

個別具体的なシミュレーションや、米ドル債券を軸としたインフレに強いポートフォリオ構築をご希望の方は、ぜひウェルス・パートナーまでお気軽にお問い合わせください。富裕層の資産管理に精通したアドバイザーが、お客様の人生設計に寄り添った最適なポートフォリオ構築をサポートいたします。