はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「富裕層がIFAに不動産投資を相談する理由とは|資産配分の視点から読み解く」です。

実際に、富裕層の方からの不動産の相談は増えているでしょうか。

今回は、なぜ当社IFAに不動産の相談をいただけるのか、その理由を整理していきます。

目次

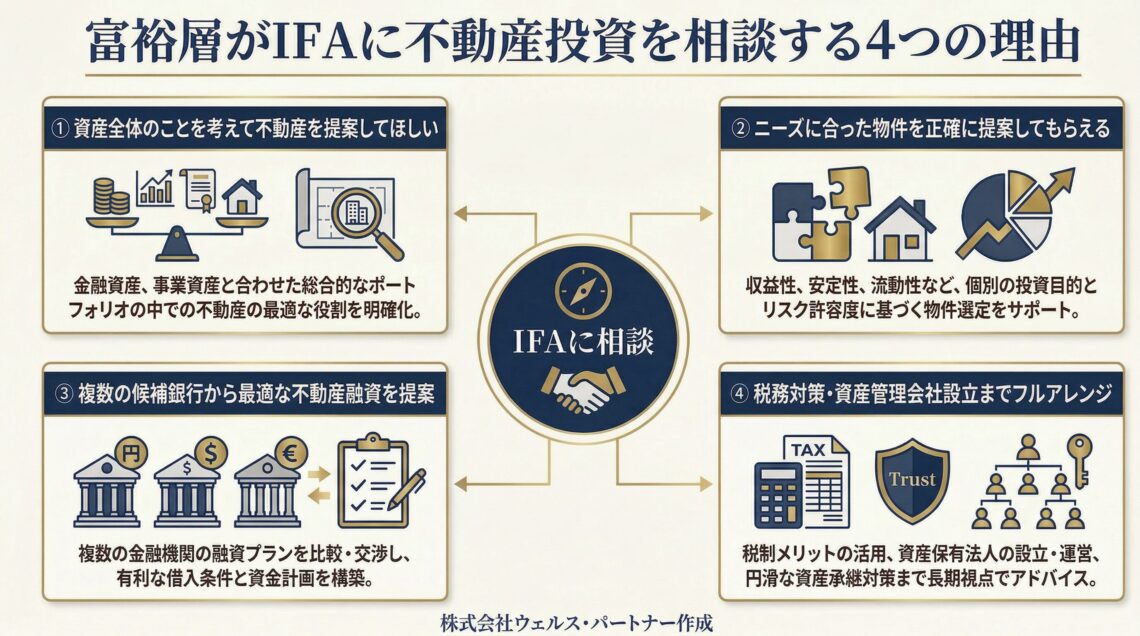

富裕層がIFAに不動産投資を相談する4つの理由

インフレ対策として不動産を持った方がいい、といった経済的な理由や流れではなく、他の不動産会社や業者などがあるなかで、富裕層の方がなぜIFAである当社に相談いただけるのか、その理由を4つにまとめました。

理由① 資産全体のことを考えて不動産を提案してほしい

中武「当社を例とすると不動産単体ではなく、資産全体の状況を把握したうえで、そのうちの何%は不動産、金融には何%、現金には何%というような資産全体の配分をご提案しています。必要な割合や借入比率もご提案するので、全体的に納得のいく提案になることが多い点が、当社が選ばれている理由の一つと考えています。」

世古口「なるほど。全体のバランスを考慮したうえで、不動産の投資金額や物件などを提案してもらえる点が期待されているということですね。不動産仲介会社やデベロッパーは、資産全体のバランスまでは考えていないというイメージを富裕層の方は持っているのでしょうか。」

中武「はい、そう思います。実際にそのような形になることが多いのではないでしょうか。このような会社から提案があった、連絡がきた、という話をお客様から聞くことがあります。他社の場合、お客様の資産額に対して大きすぎる物件の提案や、逆に小さすぎる物件の提案など、ニーズや資産状況に合っていない物件の提案が多いという印象があります。」

世古口「そうですね。お客様の資産状況まで把握したうえで提案している不動産会社は、業界全体を見渡しても極めて限定的です。いたとしても少数でしょう。実際に、お客様や周りの不動産会社のお話を通じても、そのようなところは決して多くはありません。

借入して投資できるのであれば、どんどん提案していくというのが不動産会社のスタンスという感じがします。」

中武「そのとおりです。不動産会社は不動産を売ることが仕事です。買えるのなら買えるだけ提案するのは当然の話だと思います。そのため、配分上はバランスが取れない形になってしまうケースが多いのではないでしょうか。その点に不信感を抱き、当社にご相談いただくケースが、最近特に増えてきている印象です。」

世古口「当社では、例えば、5億円借りられる状況でも、資産全体のバランスを見て『今回は3億円程度に抑えましょう』とブレーキをかけることもあります。その“止めてくれる”ことを期待してご相談いただく富裕層の方もいらっしゃいますね。」

中武「はい、そう思います。」

世古口「不動産だけ、金融だけでなく、株式や債券も含めてバランス良く運用したいというニーズの富裕層の方は多いです。資産規模が大きくなるほど、全体最適の視点が重要になるので、その点が評価していただいている理由といえるでしょう。」

理由② ニーズに合った物件を正確に提案してもらえる

中武「“ニーズに合った物件を正確に提案してもらえる”ことです。お客様の資産状況に合わせた適切な配分、借入や不動産の割合を提案できるのが、当社の一番の強みです。

一般的な不動産会社は、自社が扱っている売却物件を提案するのが基本スタンスです。そのため、お客様の希望と物件が必ずしも一致しない、ミスマッチが起こりやすいケースもあります。」

世古口「例えば『5億円規模の物件を検討したい』と言っているのに、8億円や10億円の物件を提案されるようなケースですね。」

中武「はい。全ての不動産会社に当てはまるわけではありませんが、実際にそのようなケースも耳にします。お客様の資産状況からすれば買えなくはありませんが、要望と提案がズレすぎているケースがあるようです。」

世古口「たまたま合致してしまうときもありますね。」

中武「当社では、基本的にお客様のニーズをベースにして、市場にある物件を提案するスタンスをとっています。不動産という特性上、金額がぴったり一致するとは限りませんが、基本的には大きく外れた提案はしません。希望額の前後5,000万円や大きくても1億円程度の幅で提案できるかと思います。」

理由③ 複数の候補銀行から最適な不動産融資を提案

中武「はい。“複数の銀行から最適な融資を提案できる”ことです。富裕層の方でも、投資用不動産は初めてというケースは少なくありません。住宅ローンの経験はあっても、投資用の借入がない方は、銀行との付き合いはほぼないに等しいといえます。

そのため、お客様の資産状況や年収、年齢などから、どの銀行が一番いい条件なのかを判断することは簡単ではありません。当社ではその点も的確にアドバイスできると自負しております。」

世古口「元々、本業で銀行とお付き合いがある方は別ですが、ほとんどのケースでは、私たちが最適な銀行候補をご紹介して、その中から最も条件のいい銀行を選ぶということが多いですね。」

中武「はい。特に富裕層の場合、本来かなり低金利で借りられるはずです。しかし、銀行選びを誤って、1%で借りられるはずが2%台で借りていたケースもありました。そのようなミスマッチをなくす形でアドバイスできる点も私たちの強みといえます。」

世古口「そうですね。融資については、何を重視するのかによって選ぶ銀行も変わってきます。金利を優先するのか、借入期間を長くしたいのか、借入比率を高くしたいのか。不動産投資においては、やはりニーズにあった最適な銀行選定がとても重要になります。」

中武「また、当社経由でしかご案内できない銀行もあります。その点は当社を仲介に入れていただくメリットの一つかと思います。」

世古口「基本的に、不動産と融資はセットのイメージがありますが、実際には、融資にはノータッチで、“お客様任せ”という不動産会社もありますね。これは業界では一般的なのでしょうか。」

中武「そうですね。例えば、住宅ローンなどはご自身で金利が安いネット銀行を選ぶ時代になっています。また、世の中の不動産営業の大半は、実需系(居住用)の物件を扱う営業であり、私のように投資用不動産を専門とする人材はまだ少数というのが実情です。そのため、不動産会社には、最新の融資条件や銀行選定まで熟知している担当者が多くないのかもしれません。」

世古口「なるほど。専門外ゆえに詳しくないから対応できないという側面が強いのですね。一部の不動産会社では、特定の銀行と提携ローンを組んでいるケースもありますが、一般的な不動産会社では、融資アレンジはお客様自身で行うという形が多いのでしょうね。」

中武「はい、そのようなケースが多いです。ただし、富裕層の方が普通に融資を受けるよりも、提携ローンは金利が高めになることもあるので、その点は注意が必要でしょう。」

世古口「このように、不動産融資の最適化の面でも当社が期待されている理由かと思います。」

理由④ 税務対策・資産管理会社設立までフルアレンジ

中武「“税務対策や資産管理会社設立までを含めたフルアレンジ”です。当社には税務に詳しい専門家が在籍しているので、資産状況、年齢、年収にあわせ、どのような形で不動産を活用していくのか、税務対策も含めたご提案を行っています。」

世古口「特に50代・60代以上の富裕層の方は、相続対策や資産管理会社をセットで考える方が多いのではないでしょうか。」

中武「はい、多いです。不動産を買って運用するために、資産管理会社を初めて作るケースが多く見られます。どこから手を付ければいいのかわからない方からのご相談をいただきます。当社では、司法書士の紹介や、定款内容のアドバイスも含めたご提案ができる点も特長といえます。」

世古口「不動産投資、資産管理会社設立、相続対策、税務戦略など、多くのお客様にとっては全て初めて経験することばかりです。何から始めればいいのかわからないなかで、これら全てを踏まえて、トータルで考えて最適化できる点を期待いただいているのではないでしょうか。」

中武「はい、そのとおりです。税務に関しても、例えば、所得税がそれほど高くない方に所得税対策の提案をしてもあまり意味がありません。一方で、税率が55%を超える方に対しては、全く異なる提案が必要となります。また、ご高齢で相続対策を最優先される方には、また違う提案になるため、提案の幅は広がります。」

世古口「資産全体を把握し、お客様の希望を理解していなければ、このような踏み込んだ提案はできないでしょう。一般的に、不動産会社は物件の売買、銀行は融資を重視する傾向にあります。当社は中長期的な視点から全体的な設計が提案できる点が、他社にはない付加価値として評価されているのではないでしょうか。」

中武「はい。それが評価されていると感じています。」