目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「日経平均乱高下!安定を求める富裕層が株式ではなく債券に投資する本当の理由」です。

日経平均株価が乱高下しています。3月上旬には1日で6%下落する日もありました。この業界に20年いる私でも、最近は株への投資が怖いと感じる日が増えています。このように株式の値動きが激しい状況のなか、今回は改めて、安定を求める富裕層の方が株式ではなく債券に投資する本当の理由についてご説明します。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

S&P500と米ドル長期社債ETFの価格推移(過去5年)

まず、株式と債券の値動きを比較してみましょう。

取り上げるのはS&P500(米国の平均株価指数)と、米ドル建て長期社債ETF(残存期間10年以上の債券で構成されるファンド)の過去5年間の価格推移です。こちらのチャートをご覧ください。青色がS&P500、オレンジ色が米ドル長期社債ETFを示しています。

.png)

過去のデータを見ると、株式の方が値動きは大きいものの、社債のETFも意外と動いていることがわかります。「債券はほとんど値動きしない」というイメージをお持ちの方もいらっしゃるかもしれませんが、実はそうではありません。債券もそれなりに値動きする、というのがまず押さえておきたいポイントです。

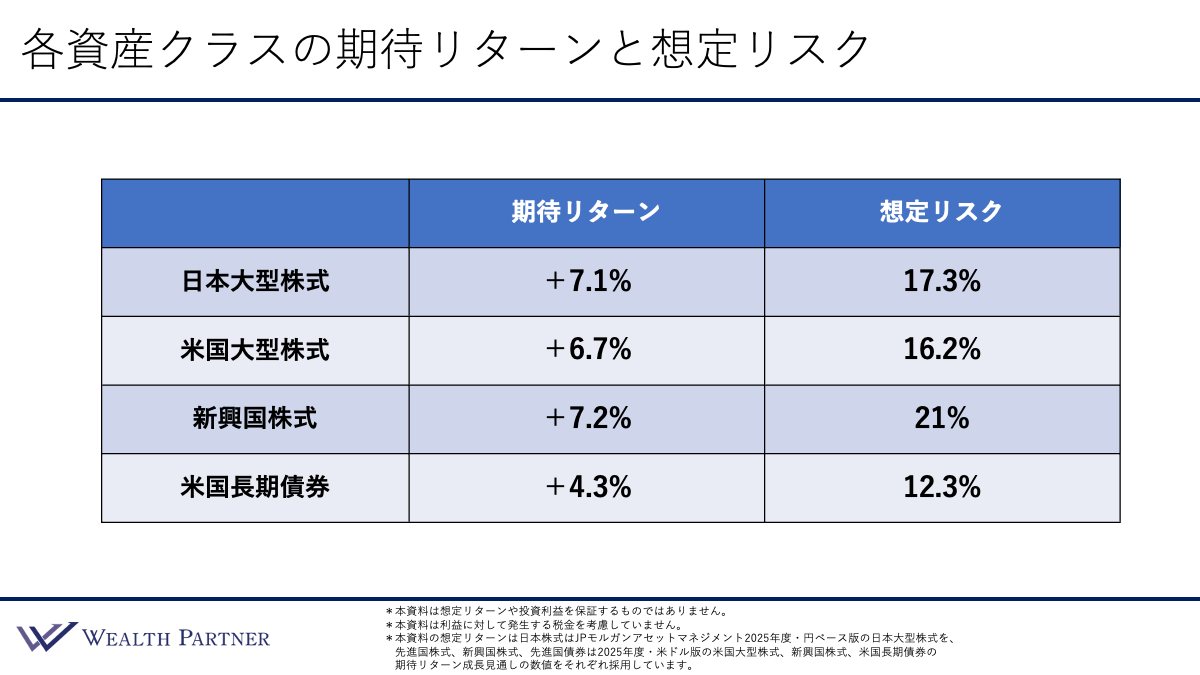

各資産クラスの期待リターンと想定リスク

次に、JPモルガン・アセットマネジメントが公表している2025年版の期待リターンと想定リスクのデータを見ていきます。期待リターンとは過去データなどをもとに算出した年間リターンの目安、想定リスクとは期待リターンに対するぶれ幅(1標準偏差)を示す指標で、数値が高いほど振れ幅が大きくなります。上3段が株式、一番下が債券です。

上3段の株式クラス(日本大型株式・米国大型株式・新興国株式)の期待リターンはいずれも7%前後です。一方で想定リスクは、日本大型株式が17.3%、米国大型株式が16.2%、新興国株式が21%となっており、7%程度の期待リターンに対して大きな振れ幅があることがわかります。これを見ても、株式は値動きが大きい資産であるといえるでしょう。

米国長期債券の期待リターンは4.3%で、現在の米ドル建て債券の利回り水準とほぼ一致します。想定リスクは12.3%です。これは、期待リターンに対して上下に一定程度の振れが生じる可能性があることを意味します。株式と比較すると低いものの、決して小さくはありません。債券は株式ほど激しくないものの、それなりのリスクがあることは理解しておく必要があります。

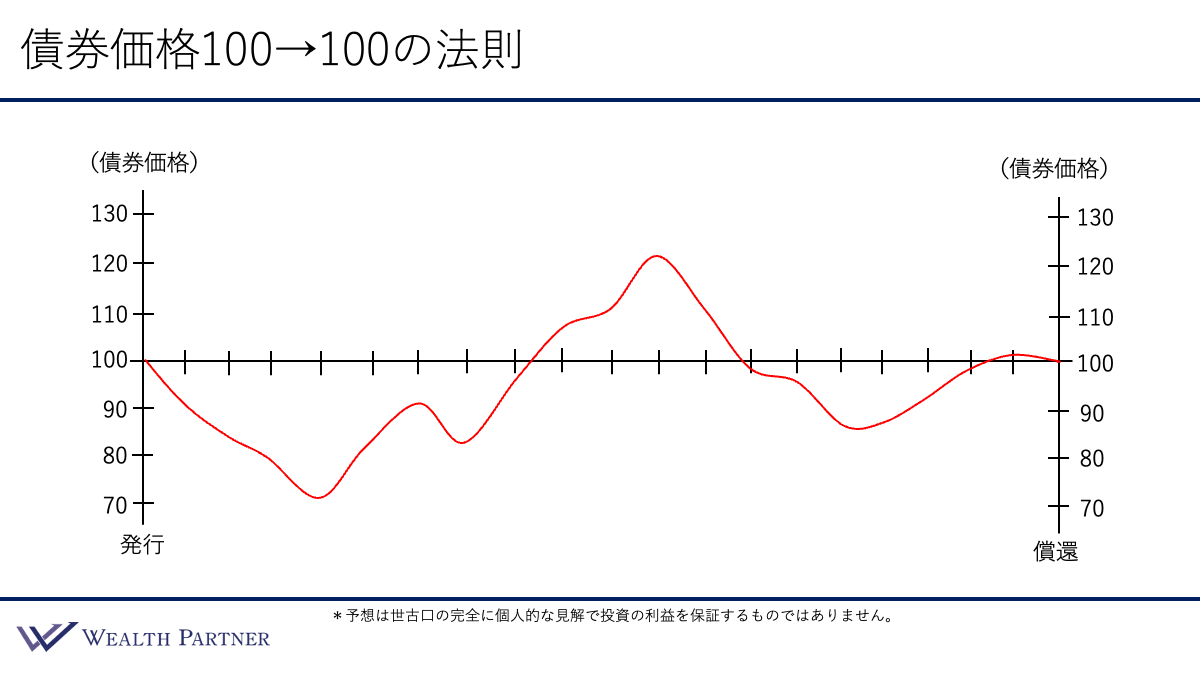

債券価格100→100の法則

それでも、富裕層の多くが債券を選ぶのはなぜか。その答えが「債券価格100→100の法則」です。

債券は発行時の価格が100で、満期を迎えると100で返ってきます。保有期間中は価格が105になったり90になったりと値動きがありますが、満期に近づくにつれて100に収束し、最終的に100で償還されることになっています。これが債券価格100→100の法則です。

こちらのイラストを見ながらもう少し詳しくご説明します。左側と右側の縦軸が債券価格となっており、発行から償還までの時系列を表しています。

発行時は債券価格が100で発行され、その後、価格の下落傾向が続き、70近くまで下がっていますが、上昇に転じると120程度まで上昇しています。さらに90程度まで下落した後、償還時には100で返ってくる、これが債券価格の値動きのイメージです。

つまり、どれだけ債券価格が下がったとしても、その発行体の企業が倒産せずに償還を迎えれば、元本が戻ってくるわけです。そして投資時の利回りが5%であれば、その5%が満期まで確定します。これが「確定利回り」です。

では、ここで株式と比較してみましょう。株式は利回りが確定しません。年によってプラス10%の時もあればマイナス7%の時もあり、償還という概念もないため、どこかで売却の判断をしなければなりません。利益が出れば利確のタイミングを、損失が出れば損切りのタイミングを常に考え続ける必要があります。これが株式の不安要素といえるでしょう。

一方で債券は、償還日も返ってくる金額も決まっています。満期まで持ち切れば利回りが100で確定するので、安心感につながります。途中の価格変動に一喜一憂する必要がなく、利息を受け取りながら償還を待つだけなので、ストレスなく精神衛生的にいい状態で資産運用できるのが魅力でしょう。このシンプルさと安心感こそが、富裕層に債券が選ばれる最大の理由です。

まとめ

最後に、今回のテーマである「日経平均乱高下!安定を求める富裕層が株式ではなく債券に投資する本当の理由」を4つにまとめます。

ポイント1)株式ほどではないが債券もそれなりに値動きある

債券は「ほとんど値動きがない」というイメージを持たれがちですが、実際には変動します。先ほどのデータでは、アメリカ株式の想定リスクが16%、日本株式が17%程度であるのに対し、米国長期債券は12%程度でした。株式ほどではないものの、債券もある程度の価格変動があることを理解しておく必要があるでしょう。

ポイント2)個別債券は満期まで持ち切れば価格100で償還

債券もそれなりに値動きしますが、それでも富裕層が債券を保有する最大の理由がこれといえるでしょう。途中の価格がどれだけ下落しても、満期まで保有すれば元本が戻り、投資時の利回りが確定するという「債券価格100→100の法則」に則った理論です。

株式は値動きが激しいことに加え、期待リターンが年間+7%だとしても、アップサイドもダウンサイドも大きくて動きが読めません。

富裕層の方の場合、資産を3倍~4倍に大きく膨らませることよりも、毎年確実に安定的に年利5%を出していきたいというご要望の方が多い印象です。

ポイント3)途中売却は考えず利金を得ながら償還待つだけ

株式には、債券のように償還がないため、利益が出たら確定させ、逆に損失も確定させなければなりません。常にチェックが必要で、定期的に売買判断を迫られる点がストレスとなります。

一方で債券の場合、途中の価格推移の確認は必要ですが、途中売却は前提ではありません。満期まで持ち切れば利回りが確定する「バイ・アンド・ホールド」が基本的な戦略です。株式のように定期的に売買判断を迫られることがなく、ストレスが少ない点も富裕層に選ばれる大きな理由といえるでしょう。

ポイント4)債券は長期視点の個人富裕層向きの投資スタイル

債券投資は、実は機関投資家よりも長期的な視点を持つ個人の富裕層に適した投資スタイルです。

機関投資家やファンドは、半年〜1年ごとにパフォーマンス評価・リターンが求められます。そのため、満期まで持てば元本が戻るとわかっていても、個別債券に投資して1年後に評価損が出れば、投資家から説明を求められたり、マネージャーの座を追われたりしかねません。つまり、基本的に長期視点に立てないのが機関投資家やファンドの特徴といえます。

これに対し、個人の富裕層の場合、5年・10年・20年といった長期視点で運用できます。「長期的に見て利益が出ればいい」「資産が守られればいい」という考えの方が多く、一時的にマイナスが出たとしても、満期まで保有し続けることで、確実に利回りを確定させることができるのです。

債券は、長期視点で運用できる個人富裕層と非常に相性が良く、株式よりも強くお勧めできる金融商品といえます。

本日は「日経平均乱高下!安定を求める富裕層が株式ではなく債券に投資する本当の理由」という内容でお届けさせていただきました。

「株式の乱高下に疲れてしまった」「もっと安定した利回りが欲しい」

そんなお悩みをお持ちの方は、ぜひ一度ウェルス・パートナーへご相談ください。経験豊富なアドバイザーが、個別債券を活用したストレスフリーな資産設計をサポートします。まずは無料の個別相談から、あなたの理想の運用を形にしてみませんか。