皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「【最新税制対応】会社オーナーは“2026年まで”に会社売却した方がいい理由」です。

未上場会社オーナーの方にとって極めて影響の大きい税制改正が発表されました。2025年12月に公表された「2026年度税制改正大綱」の中で、会社売却によって得られる利益に対する課税が、2027年以降、大きく引き上げられる可能性が示されています。いわゆる「個人ミニマム課税」と呼ばれるもので、一定以上の売却益がある場合、税負担がかなり重くなる内容です。

この改正は、会社を売却する立場の会社オーナーにとってはかなりインパクトが大きく、マイナスに働く改正といえます。その影響もあり、最近では実際に会社売却のタイミングを前倒しするオーナーの方が急増しています。

私の知人やお客様の中でも、元々は2027年以降に会社売却を予定していた方が、「2026年までに売却してしまおう」と計画を見直し、売却スケジュールを一気に前倒しするケースが増えてきました。

こうした流れを受けて、2026年までに会社を売却しようとする動きが一気に加速しており、今年は、会社売却、いわゆるM&Aの件数が爆発的に増える可能性が高いと考えています。そこで今回は、最新の税制改正の内容も踏まえながら、なぜ会社オーナーは2026年までに会社売却をした方がいいのか、わかりやすく解説します。

目次

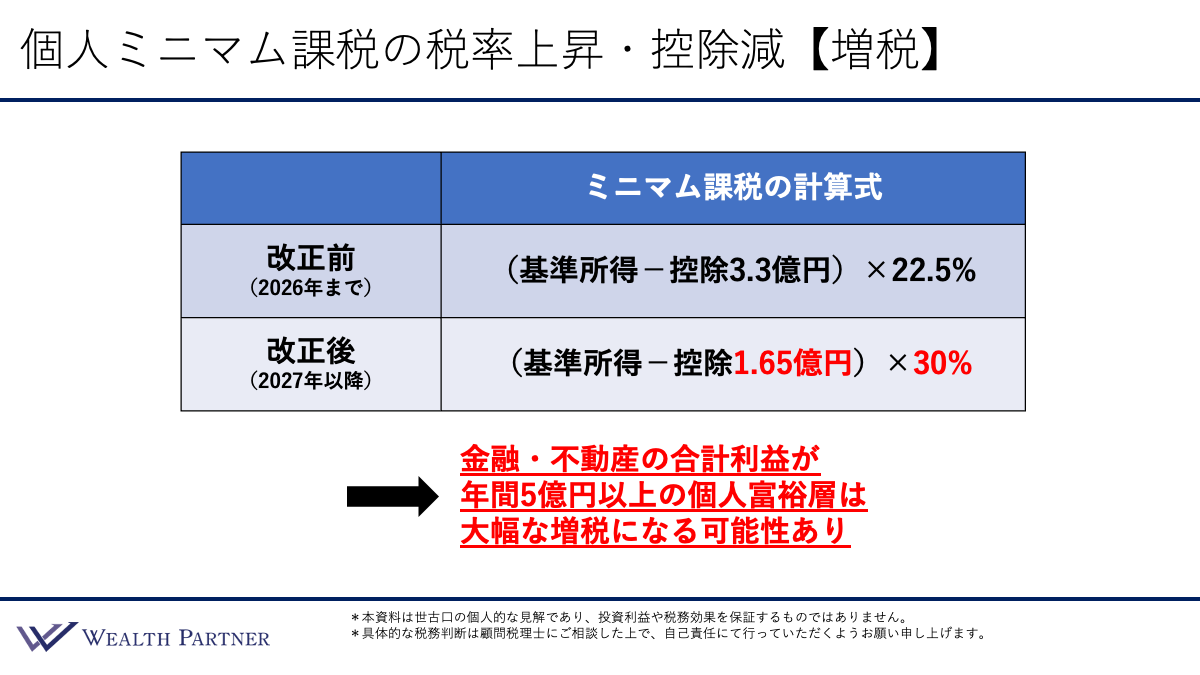

【増税】個人ミニマム課税の税率上昇・控除減

まずは、今回のテーマの根幹となる2026年度税制改正大綱の内容について、簡単にお伝えします。いわゆる「個人ミニマム課税」の強化です。個人ミニマム課税とは、「給与などの給与所得と、株式売却や不動産売却といった金融所得との税率差を埋めよう」という発想から生まれた制度です。

例えば、給与や役員報酬といった所得は、所得税の最高税率が45%です。一方で、株式売却や会社売却、不動産売却による利益は、これまで最大15%の税率で済んでいました。

この45%と15%の大きな差に対して、「金融所得が優遇されすぎではないか」という議論があり、その是正策として導入されたのが個人ミニマム課税です。これまで15%で済んでいた会社売却利益の税率を高くすることが、この改正の目的となっています。

実はこの制度自体は、すでに2025年から導入されています。2025年・2026年中に会社売却をする場合も、すでに一定条件下では個人ミニマム課税が適用されています。それを今回の改正ではさらに税率を上げ、控除が減り、増税の改正となり、2007年度以降に適用されることになっています。

こちらの個人ミニマム課税の計算式をご覧ください。

改正前、つまり2026年までは、「会社売却による利益(基準所得金額)から、3.3億円の控除を差し引き、残った金額に22.5%の所得税を掛ける」という計算方法でした。

ところが改正後の2027年以降は、この計算式が大きく変わります。基準所得から引く控除額が、3.3億円から1.65億円と半減し、さらに税率は22.5%から30%と7.5%も上がっています。この計算式の変更を見るだけでも、相当な増税であることがわかります。

さらに、改正前までは、個人ミニマム課税による上乗せ課税が発生するのは、売却益が10数億円以上といった、かなり限られた層でした。しかし改正後は、その対象となるラインが一気に下がります。具体的には、売却益が3億数千万円以上になると、個人ミニマム課税の影響を受ける可能性が出てきます。

この結果、これまで対象外だった多くの中堅企業オーナーのM&A・会社売却が、新たに増税の対象になるという状況が生まれました。「10数億円以上」と「3億数千万円以上」では、かなり異なります。

実務的に見ると、会社売却による利益に加えて、株式や不動産などの金融所得を合算した結果、年間5億円以上の利益が出る富裕層・会社オーナーの方については、大幅な増税となる可能性が高いと考えられます。これが、今回の2026年度税制改正における、個人ミニマム課税の影響となっています。

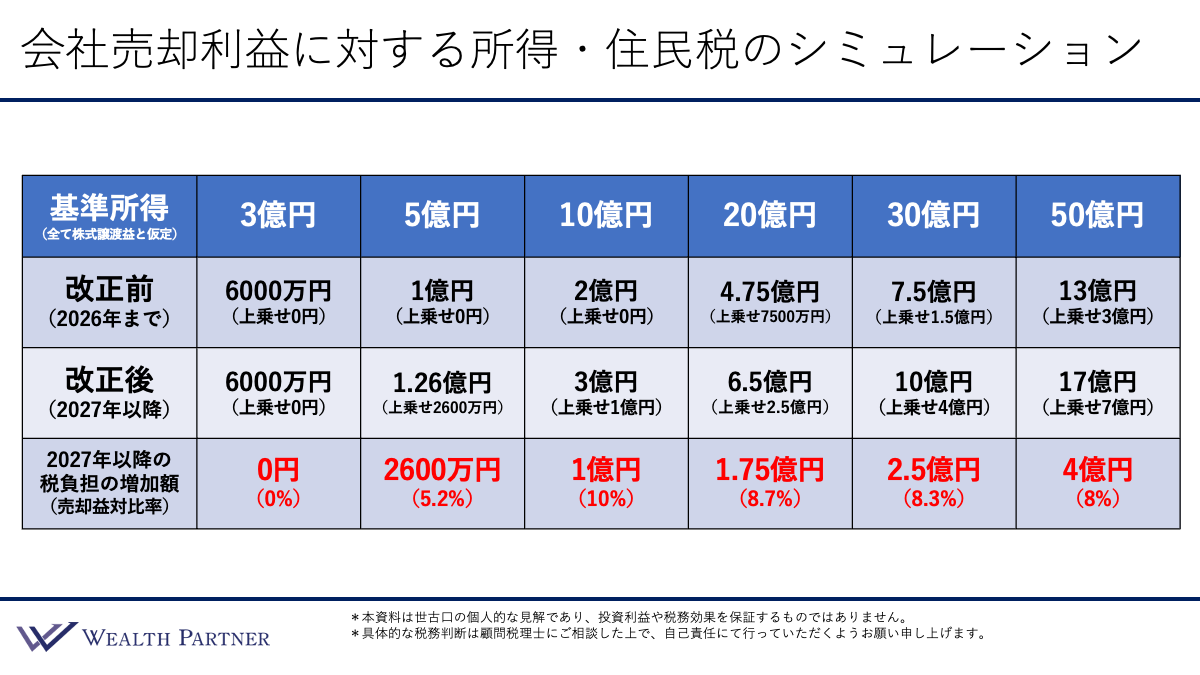

会社売却利益に対する所得税・住民税のシミュレーション

ここからは、実際にどれくらい税負担が変わるのかを、改正前(2026年まで)と改正後(2027年以降)でシミュレーションしながら見ていきます。

表の「基準所得」は、そのまま会社売却利益とお考え下さい。今回はわかりやすく、売却した年の所得は、すべて会社売却による株式譲渡益のみという前提で考えます。

会社売却利益3億円、5億円、10億円、20億円、30億円、50億円をシミュレーションしました。それぞれについて、2026年までに売却した場合の税金と2027年以降に売却した場合の税金、そして、その差額(=増加額)と売却益に対する増税割合を表しています。

売却益3億円の場合

まず、売却益が3億円の場合は、改正前・改正後ともに個人ミニマム課税の対象外となります。そのため、単純に株式譲渡益課税の約20%が適用され、税額は約6,000万円です。2027年以降も税負担は増えません。

売却益5億円の場合

売却益5億円の場合は、改正前の2026年までは個人ミニマム課税はかからず、所得税と住民税を合わせた税額は約1億円でした。しかし、2027年以降の改正後からは個人ミニマム課税が適用され、上乗せ税額2,600万円が発生し、合計税額は約1.26億円となります。

つまり、2027年以降に売却すると2,600万円もの増税となるわけです。これは売却益5億円に対して、約5.2%分の手取りが減る計算になります。感覚的には、住民税が2倍になったようなインパクトです。実際に、売却益5億円以上で会社売却された方から、この改正の影響がかなり大きくなってくるイメージといえるでしょう。

売却益10億円の場合

続いて、売却益10億円です。改正前までは個人ミニマム課税はかからないので、税負担は約2億円でした。しかし、改正後の2027年以降は、上乗せ税額が1億円発生し、合計税額は約3億円となります。売却益に対する割合で見ると10%と、かなりの影響があることがわかります。10%税率が上がるのは、相当負担増と感じられます。

売却益20億円の場合

売却益20億円になると、改正前の2026年まででもすでに個人ミニマム課税がかかり、上乗せ税額は7,500万円、合計で4.75億円の税負担になります。改正後の2027年以降は、上乗せが2.5億円となり、合計で6.5億円となります。

税負担の増加額は1.75億円ですが、売却益に対する割合を見ると、実は10億円のケースよりやや下がり、8.7%となっています。これは、改正前の2026年まででも個人ミニマム課税が発生しており、2026年と2027年の差が狭まるため、売却益に対する比率は落ちる形になっています。

売却益30億円の場合

売却益30億円の場合、改正前は上乗せが1.5億円で、合計が7.5億円、改正後は上乗せが4億円で、合計で10億円となっています。税負担の増加額は2.5億円、売却益に対する比率は8.3%です。

売却益50億円の場合

改正前は上乗せが3億円で、合計が13億円、改正後は上乗せが7億円とかなりの負担増で、合計は17億円となります。2027年以降の税負担の増加額は4億円となっています。売却益に対する比率は8%です。

このシミュレーションを見ると、会社売却を検討されている会社オーナーの方には、決して見過ごせない大幅な改正であったことがおわかりいただけるでしょう。

こうした状況を踏まえると、「それなら、税制が変わる前の2026年までに会社を売却して、手残りを最大化したい」と会社売却の計画を前倒しする会社オーナーが増えているのは、ごく自然な流れといえます。これこそが、会社オーナーは2026年までに会社売却を検討した方がいい最大の理由です。

まとめ

最後に、今回のテーマである「【最新税制対応】会社オーナーは“2026年まで”に会社売却した方がいい理由」をまとめます。ポイントは4つです。

ポイント1)2027年以降の3億数千万円以上の会社売却益は増税

シミュレーションで見てきたとおり、売却益が3億円程度までであれば、改正前・改正後ともに個人ミニマム課税はかからず、税負担に大きな違いはありません。しかし、3億数千万円を超えたあたりから上乗せ課税が発生し、2027年以降は明確に増税となります。

ポイント2)会社売却利益10億円以上の税負担増加率が高い

売却益5億円の場合、改正後と改正前で税負担の売却益対比の率は5%でした。売却益10億円は10%と高く、売却益20億円は8.7%、売却益30億円は8.3%となっていました。会社売却利益10億円をピークに、それ以上の税負担率は8〜10%程度と、かなり高い水準になっています。

このように売却利益の金額によって負担する増加率は多少変わります。この点を意識して、ご自身の会社売却利益はどれぐらいになるのか、どれぐらい負担が上がるのか、事前に正確に把握しておくとよいでしょう。

ポイント3)5億円以上の会社売却は2026年度中に実行

2027年以降、税金が上がるのであれば、前倒しできる会社売却は2026年度中に実行することが合理的であるといえます。実際、すでに多くの会社オーナーが、会社売却の計画を前倒ししています。

会社売却は、検討開始から成約まで早くても数か月、長ければ1年程度かかるのが一般的です。つまり、今すぐ動き出さなければ、2026年中の売却には間に合わないケースも出てくるでしょう。

ポイント4)2027年以降は『会社分割』を駆使し売却益を圧縮

2026年中の売却が難しく、2027年以降になってしまう場合でも、全く対策が取れないわけではありません。その一つが、『会社分割』を活用した会社売却です。

会社分割とは、事業会社を2つに分割し、余剰なキャッシュや純資産を減らし、事業を行っている会社のみを売却する手法です。この形を取ることによって、会社売却益を圧縮し、個人ミニマム課税の影響を抑えることができると考えられます。

2026年度中の売却に間に合わず、2027年以降の売却となる場合でも、会社分割を駆使しながら売却益を圧縮し、税負担を減らしていく施策を考えていく必要があると思います。

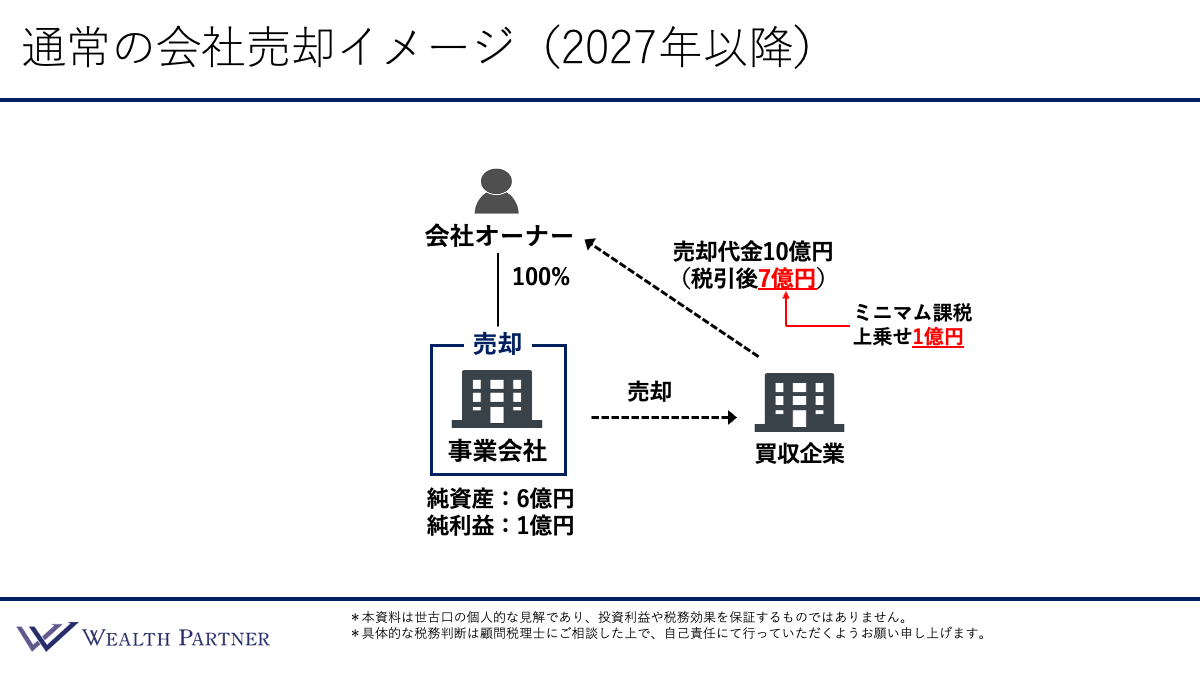

通常の会社売却イメージ(2027年以降)

先ほどの「会社分割を活用して売却益を圧縮する方法」については、少しイメージしにくいと感じた方がいらっしゃるかもしれません。そこでここからは、2027年以降に会社を売却する際、どのように会社分割を使って売却益を圧縮していくのかをご説明します。

こちらは、2027年以降に通常の会社売却を行った場合のイメージです。

純資産が6億円、純利益が1億円の事業会社を10億円で売却したとします。通常の場合であれば、税金は概ね2億円です。しかし、2027年以降は、個人ミニマム課税による上乗せ税金が1億円発生します。これにより、住民税も含めた合計の税金は3億円になり、税引後の手残りは7億円になります。

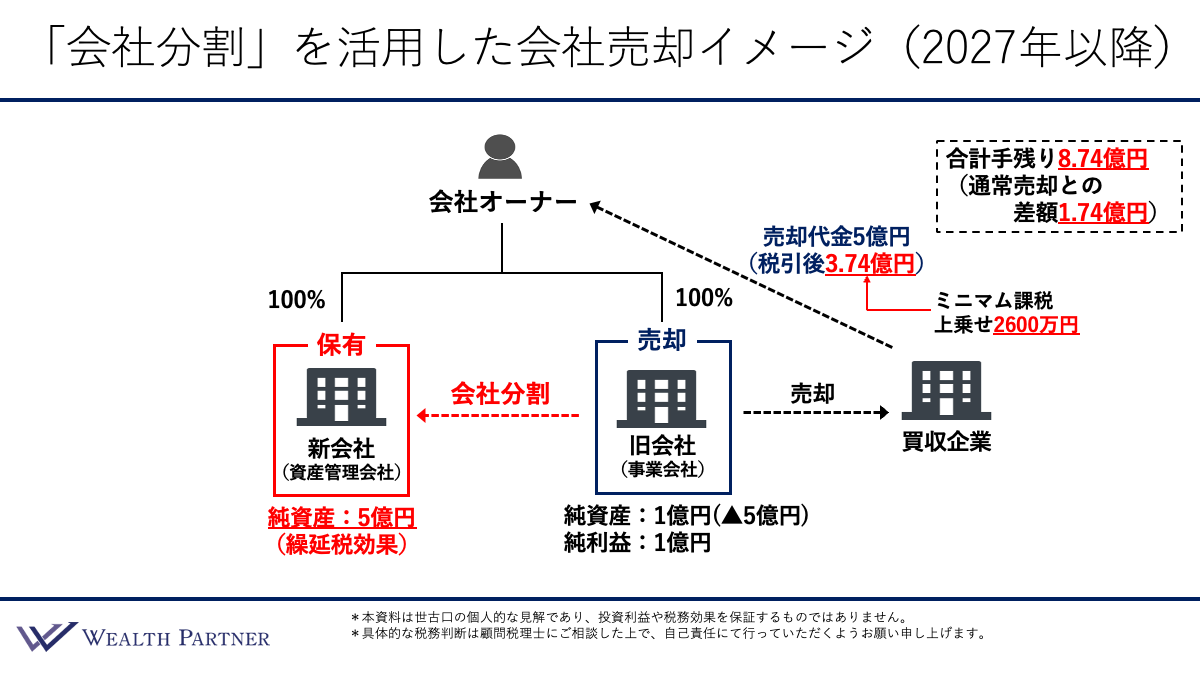

『会社分割』を活用した会社売却のイメージ(2027年以降)

それでは、会社分割を活用した会社売却のイメージを見ていきます。先ほどと同じ会社を例に考えてみましょう。

この会社を分割し、新会社を設立します。新会社の方に純資産とキャッシュを移し、「純資産5億円・キャッシュ5億円」を保有する資産管理会社になります。一方で、旧会社の方はキャッシュと純資産が抜け、純粋に事業だけを行う会社が残る形になります。

その結果、旧会社の純資産は5億円減少し、純利益1億円の事業会社となります。売却するのは事業を行っている旧会社です。会社オーナーは、この旧会社の株式を買い手に譲渡することになります。

ここで注目すべき点は売却代金です。

当初の状態では10億円でしたが、純資産5億円を新会社に移しているため、売却代金はおおよそ5億円になります。仮に通常の株式譲渡であれば税率20%として、2026年までの税額は1億円となります。

しかし、2027年以降になると、個人ミニマム課税も、この売却金額に応じて計算されます。売却代金が10億円の場合、個人ミニマム課税は1億円でしたが、売却代金が5億円になることで、2,600万円まで圧縮されます。

その結果、税引後の手残りは3.74億円となります。通常どおり10億円で売却していた場合と比べると、個人ミニマム課税ベースでは 7,400万円分が減少している形になるので、その分、手残りが増えることになります。

さらに重要なのが、会社分割によって切り出した、純資産5億円の新会社の存在です。この新会社(資産管理会社)は売却していないので、税金は一切発生していません。

つまり、純資産5億円は新会社にそのまま残り、税金は「含み益」のまま繰り延べられているという状態になるわけです。

新会社(資産管理会社)の資産5億円と、売却によって得た手残り3.74億円を合算すると、合計の手残りは8.74億円となります。通常どおり売却した場合の手残りは7億円でした。その差額は1.74億円です。

会社分割を活用した方が、1.74億円も多く資産を残せる計算になります。このように、会社分割を活用して売却益を半分にすることによって、個人ミニマム課税を圧縮し、新会社に純資産を切り出すことによって、税金の繰り延べ効果を得るといった工夫を行うことで、最終的な手残りを大きく増やすことが可能になります。

すでに実践している方もいらっしゃいますが、2027年以降は、この「会社分割」を前提とした会社売却は、より真剣に検討すべき選択肢になってくると考えています。

本日は「【最新税制対応】会社オーナーは“2026年まで”に会社売却した方がいい理由【最新税制対応】」という内容でお届けさせていただきました。

会社売却はゴールではなく、新たな資産運用のスタート地点です。税制改正によって売却時の手残りが変わる今、出口戦略とその後の資産配分はより重要になっています。私たちウェルス・パートナーは、会社売却後の最適なポートフォリオ構築をサポートする専門集団です。「売却後の資産をどう守り、どう活かすか」をお悩みの方は、ぜひ一度無料相談をご活用ください。

https://wealth-partner-re.com/meeting/