皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「子供1人につき資産管理会社を1社作る富裕層の相続対策」です。

子供が複数いる富裕層の場合、子供の数だけ資産管理会社を作るケースが多くみられます。例えば、子供が2人なら2社、子供が3人なら3社といった具合です。今回は、「なぜ子供の数に合わせた資産管理会社を設立するのか」に加え、この手法のメリットなど、富裕層の相続対策についてご説明します。

目次

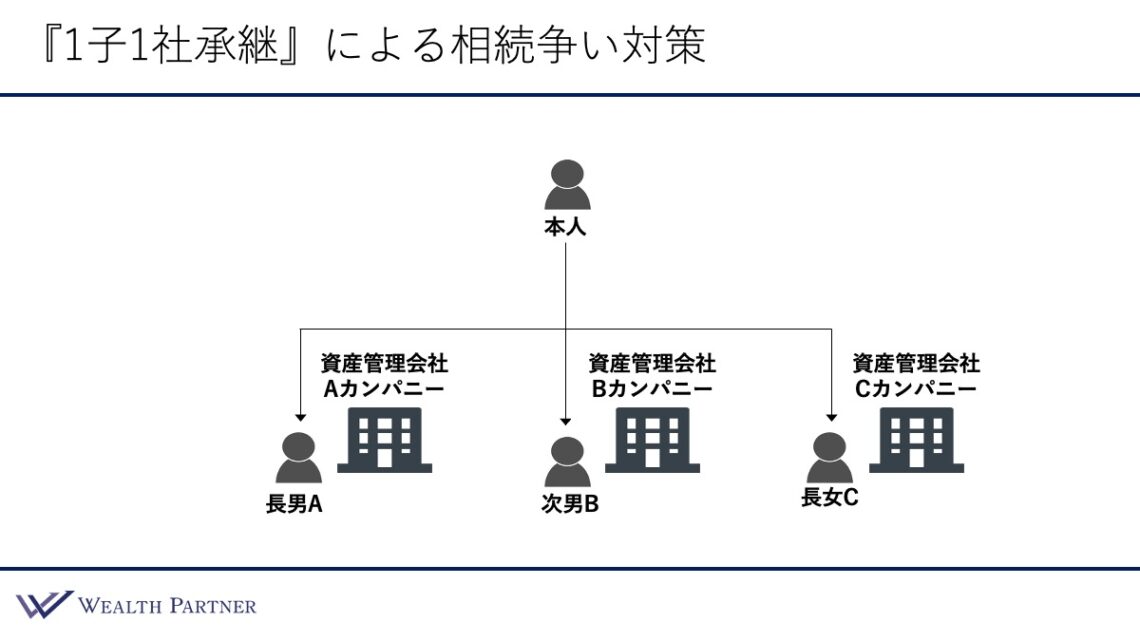

『1子1社承継』による相続争い対策

子供1人につき資産管理会社を1社作ることが相続対策になります。そのイメージを理解していただくためにこちらのイラストを作りました。

子供の数に伴って資産管理会社を1社作ることによる最大の目的は、相続争いを避けるための相続対策になっている点です。

このイラストのように、長男、次男、長女がいる場合、資産管理会社を1社だけ作るのではなく、子供の数に合わせて、長男Aには資産管理会社Aカンパニー、次男Bには資産管理会社Bカンパニー、長女Cには資産管理会社Cカンパニーというように、資産管理会社をわざわざ3つ作ります。そして、それぞれの資産管理会社の株式を長男、次男、長女に持たせ、ここで資産運用をすることが、1子1社承継による相続争い対策になっているのです。

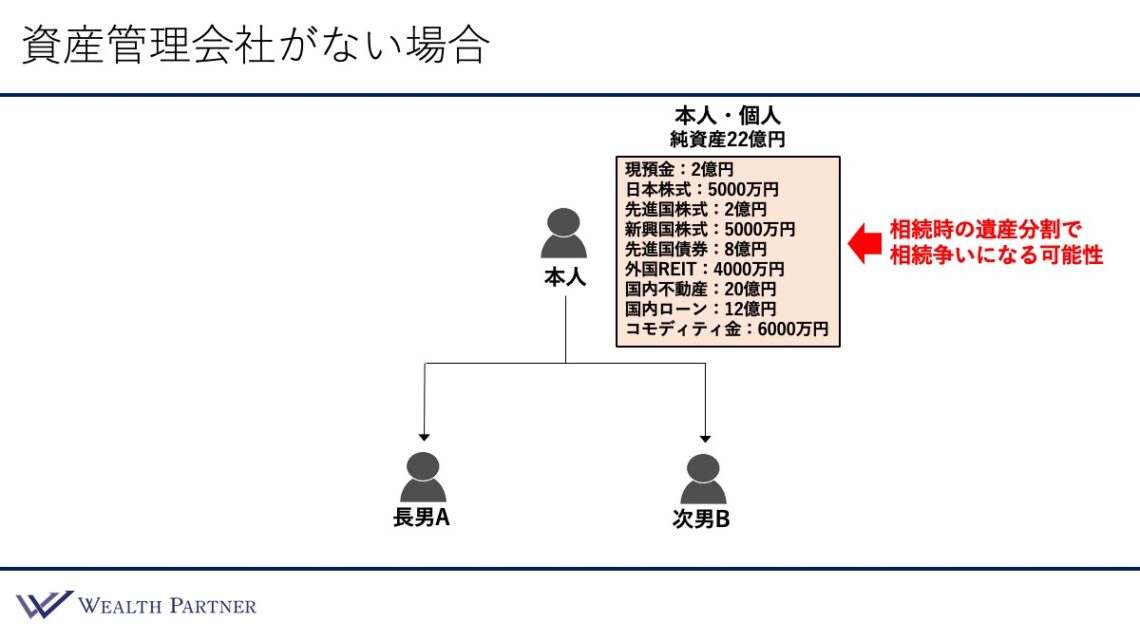

①資産管理会社がない場合

ここからは具体的なケースを見ながらご説明します。相続が起こった際の、「①資産管理会社がなく、個人で資産を持っている場合」「②資産管理会社が1社だけある場合」「③子供2人に伴って、資産管理会社を2つ作る場合」の3パターンを見ていただきます。それぞれのケースの、1子1社承継の相続対策効果を確認していきましょう。

はじめは、資産管理会社がないケースです。資産管理会社がなく、個人で全ての資産を持っています。子供が2人、長男Aと次男Bがいます。二次相続を考えると説明がわかりにくくなるので、ここではご本人のみ、奥様がいない想定です。

ご本人が個人として純資産を22億円持っています。その内訳は、現預金が2億円、日本株式が5,000万円、先進国株式が2億円、新興国株式が5,000万円、先進国債券が8億円、外国REITが4,000万円、国内不動産が20億円、国内ローンが12億円、コモディティ金が6,000万円となっています。総資産から借入を引いた個人の純資産が22億円ある状況です。

この場合、ご本人が亡くなると、長男と次男が遺産分割協議を行い、誰がどの資産を承継するのかを話し合って決めることになります。この遺産分割協議の際に相続争いになるケースが多々見られます。

この協議では、資産をどのように分けるのかが重要です。金融資産は分けやすいので問題になるケースはあまりありませんが、不動産は、誰がどれを引き受けるのかを話し合いで決めるのは困難です。個人で資産を保有している場合は、100%フェアになることは少ないので、この遺産分割協議で相続争いになるケースが多いと思います。これが、資産管理会社がない場合の問題点です。

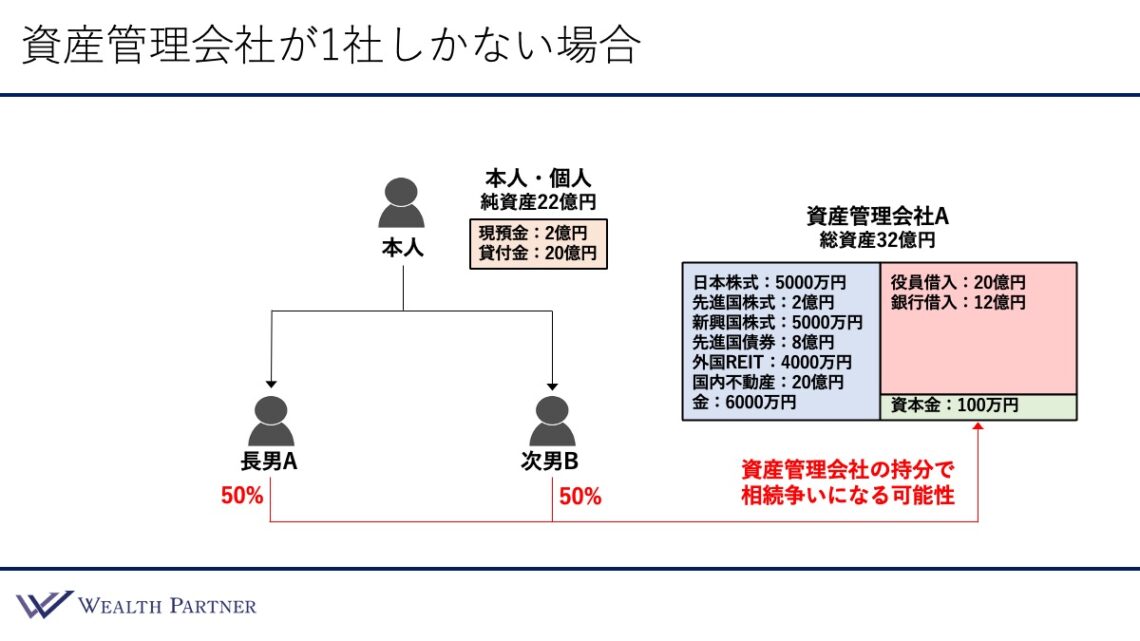

②資産管理会社が1社しかない場合

次に、資産管理会社が1社しかない場合です。こちらをご覧ください。資産管理会社を作って運用しています。

資産管理会社Aにご本人から20億円の貸付をしています。資産管理会社から見たら借入となり、右上の役員借入20億円がこれにあたります。銀行からの12億円の借入もこの会社に入っています。

左側に保有している資産があります。これは、先ほどの個人資産の現預金以外の部分を全て資産管理会社Aが持っているとイメージしてください。ですから、個人の純資産22億円は変わりませんが、持っている資産の内訳は、現預金2億円と資産管理会社への貸付金20億円となります。

資産管理会社が1社しかなく、複数の子供に株式を承継させる場合、相続時に相続争いの問題が生じるリスクがあります。それは、資産管理会社の持分です。例えば、長男Aと次男Bに株式を持たせる際には、50%ずつ均等に保有させるケースが多いと思います。しかしこの場合、議決権も半々になってしまうため、両者の意見が合わないと何も決められないことになってしまいます。

では、支配権を明確にするために、保有比率を変えるとどうなるでしょうか。仮に、長男Aに60%、次男Bに40%とすると、決定権を持てない次男には不公平感が残り、それが不満や相続争いの火種になってしまう可能性が高くなります。

このように、資産管理会社が1社しかない場合、会社の最終的な決定権を誰が握るのかという点が争点となり、遺産分割によって深刻な対立を引き起こすリスクがあるといえるでしょう。これが資産管理会社が1社しかない場合の問題点です。

資産管理会社が2社ある場合、(1子1社承継)

次は資産管理会社が2社ある場合です。こちらが今回のテーマの子供1人につき資産管理会社を1社作るパターン(1子1社承継)で、相続対策になっています。

.jpeg)

個人の資産状況は変わっていません。現預金2億円と資産管理会社に対する貸付金20億円という状況です。変わったところは資産管理会社が2社になっている点です。先ほどの1社の資産管理会社を2つに分けているイメージです。持っている資産も借入も半分になっており、総資産は32億円でしたが、それが16億円ずつの資産管理会社A・Bになっています。1つの資産管理会社を2つに分けたようなイメージです。この資産管理会社A・Bの株式をそれぞれ長男Aと次男Bが持っている形になっています。

ご本人が亡くなられて相続が発生した場合、この現預金2億円と貸付金20億円を遺産分割協議により半分に分割し、1億円と貸付金10億円ずつを承継すれば終わりになります。資産管理会社A・Bはそれぞれ長男A・次男Bのそれぞれの資産になっています。あとは、故人の残った資産を分けるだけです。

このように、承継資産が明確になっており、なおかつ公平にできているため、相続争いになりにくい点が、資産管理会社が2社ある場合の相続争い対策のメリットといえるでしょう。

まとめ

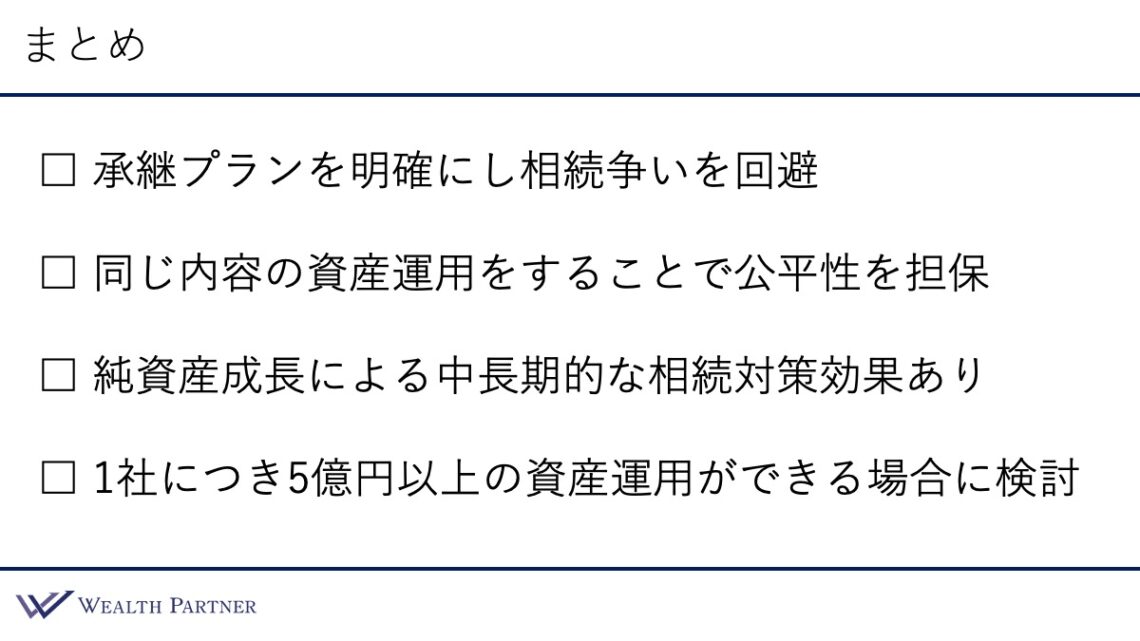

最後に、今回のテーマ「子供1人につき資産管理会社を1社作る富裕層の相続対策」をまとめます。ポイントは4つです。

ポイント1)承継プランを明確にし相続争いを回避

資産管理会社を子供ごとに作ることによって、「その資産管理会社の資産はあなたのものです」という明確な承継プランになっています。つまり、それ自体が遺言で最初から定められているという、子供へのメッセージになっているのです。相続時に相続争いになりにくい点が一番のメリットではないでしょうか。

ポイント2)同じ内容の資産運用をすることで公平性を担保

資産管理会社A・Bを作り、Aばかりで運用して、Bは少ない運用となると、不公平になります。好ましいのは、先ほどの実例のように資産管理会社を2つ作り、同じ内容の資産運用をすることが、最も公平性が担保され、相続争いになりにくいのではないかと思います。

ポイント3)純資産成長による中長期的な相続対策効果あり

先ほどのケースでは、作った資産管理会社の株式は、子供が保有している形になっていました。運用資金に関しては、富裕層の方本人が貸し付けていますが、株式は本人が持っています。ですから、この資産管理会社が資産運用によって資産が増えたとすると、子供の資産として資産管理会社の純資産が増えていくことになります。成長の利回りは1年に5%~6%ですが、10年後には50%~60%、20年後には資産が2倍になっている可能性もあります。資産管理会社の純資産が成長することによる中長期的な相続対策効果が大きいこともメリットかと思います。

ポイント4)1社につき5億円以上の資産運用ができる場合に検討

資産管理会社を作って資産運用する際は、費用対効果を慎重に考慮する必要があります。会社自体の維持費や設立にかかる時間的ストレス、そして節税効果のバランスを考えると、この対策は、超富裕層に限定されたものといえます。具体的には、1社につき5億円以上運用できる余力のある富裕層の方が検討すべき対策かと思います。

例えば、子供が2人の場合は、それぞれの資産管理会社で5億円ずつ運用できます。子供が3人の場合は、3つの資産管理会社で5億円ずつ、合計で15億円の資産が必要です。絶対に5億円以上必要というわけではありませんが、少なくとも資産管理会社ごとにミニマムでも数億円程度の運用ができる、余力のある方に特化した相続対策といえるでしょう。

本日は「子供1人につき資産管理会社を1社作る富裕層の相続対策」という内容でお届けさせていただきました。

https://wealth-partner-re.com/meeting/