目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「超富裕層が実践する新時代の『資産4分法』をわかりやすく説明」です。

このメディアでは昨年、「資産3分法」という資産運用の方法についてお伝えしました。主に株式・債券・不動産に資産配分することによってバランスよく資産運用ができる方法です。しかし、純資産が5億円・10億円以上ある超富裕層と呼ばれる方々は、株式・債券・不動産以外にも、もう一つ配分している資産があると思い、超富裕層においては「資産4分法」ではないかと考えるに至りました。今回は当社お客様が実践している「資産4分法」についてわかりやすくご説明します。

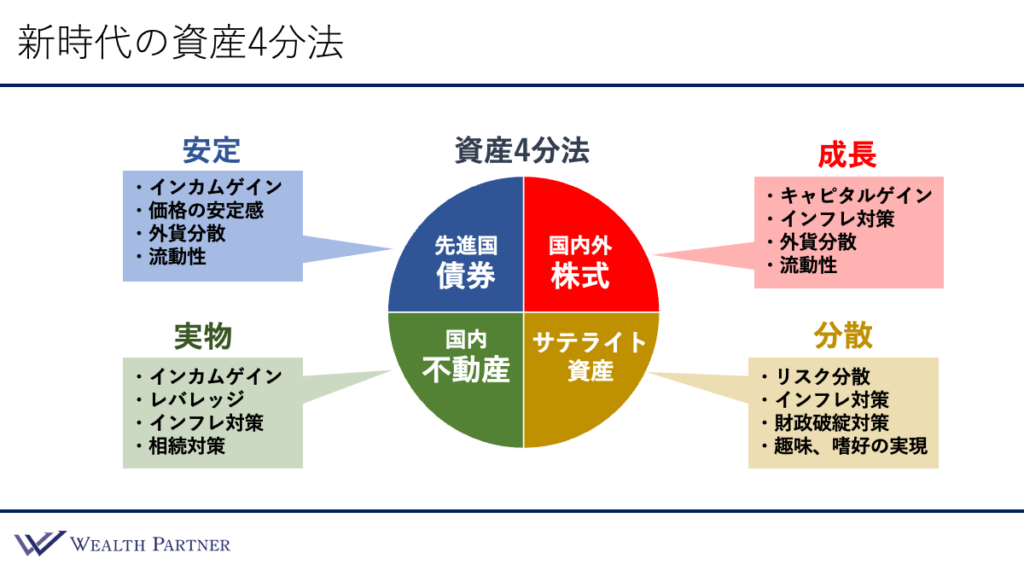

新時代の資産4分法

まずは、資料で資産4分法をご理解いただければと思います。新時代の資産4分法ということで、現代の超富裕層の方は、このような4つの資産に分散し運用している方が多い傾向にあります。こちらのイラストをご覧ください。

イラストの円が4つに分かれているので一つずつ見ていきましょう。左上は先進国債券です。債券は3分法でもお伝えした通り、米ドル建て・ユーロ建て・豪ドル建てのような先進国の通貨建て債券です。この役割としては安定が挙げられます。インカムゲインがあって、価格の値動きが激しくなく、外貨に分散できて流動性も高いというのが先進国債券の役割です。

2つ目は4分法の円の右上、国内外株式です。日本や先進国、新興国の株式のことです。この役割は成長で、キャピタルゲイン(値上がり益)、物価が上がるインフレ対策、外貨への分散や高い流動性などが挙げられます。

3つ目は左下の国内不動産です。国内不動産は実物の国内不動産ですので、賃料収入というインカムゲインが発生したり、借入が使えたり、レバレッジ効果がある点、インフレ対策や相続対策になることなど、実物資産ならではの特徴があります。ここまでが昨年お伝えした資産3分法の資産です。

超富裕層の方においては、右下のサテライト資産と呼ばれる資産にも分散して投資される方が多いです。サテライト資産の役割は分散です。株式・債券・不動産というコア資産との連動性が少ない資産なので、リスク分散効果が高いのが一番の役割ではないかと思います。その他にも、実物資産であることが多いので、インフレ対策や財政破綻対策、アートや車両など富裕層の方の趣味や嗜好を実現する手段でもあるのではないかと思います。このようなものがサテライト資産となっています。

資産3分法までは債券・株式・不動産でしたが、それに加えて4分法があるとすると、このサテライト資産が加わるのではないでしょうか。やはり、超富裕層の方においては、株式・債券・不動産だけでなく、サテライト資産にも資産を分散して投資されている方が多い印象です。

サテライト資産の資産クラス

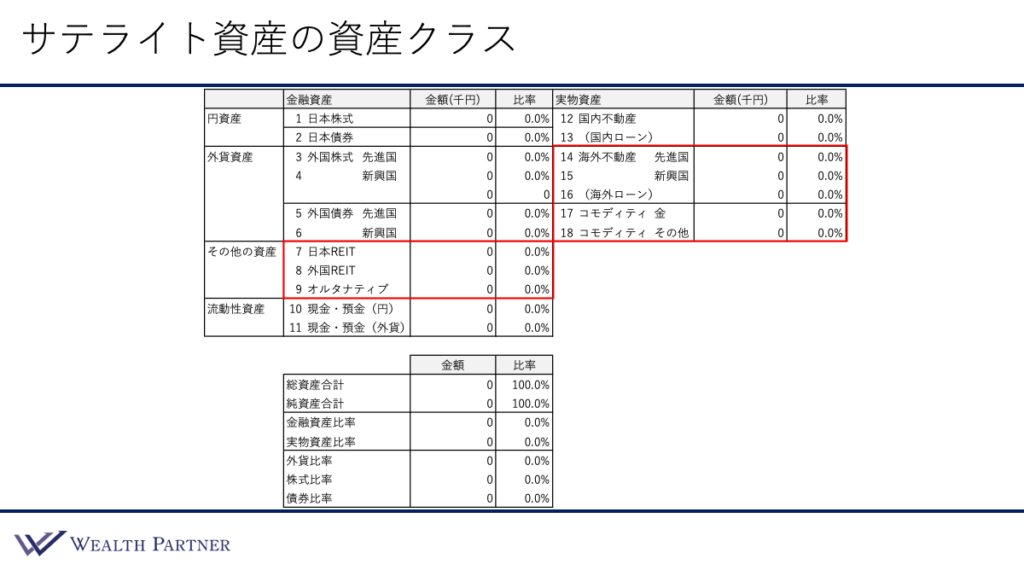

では、このメディアでご説明する時に使う資産配分シートで、サテライト資産の資産クラスがどのようなものかを確認していきましょう。サテライト資産に分類される資産クラスを赤く囲っているので、こちらをご覧ください。

金融資産は左側で、日本REITや外国REIT、オルタナティブがサテライト資産です。実物資産は右側で、先進国や新興国の海外不動産、コモディティ金、コモディティその他が、資産配分上はサテライト資産に分類されています。

代表的なサテライト資産

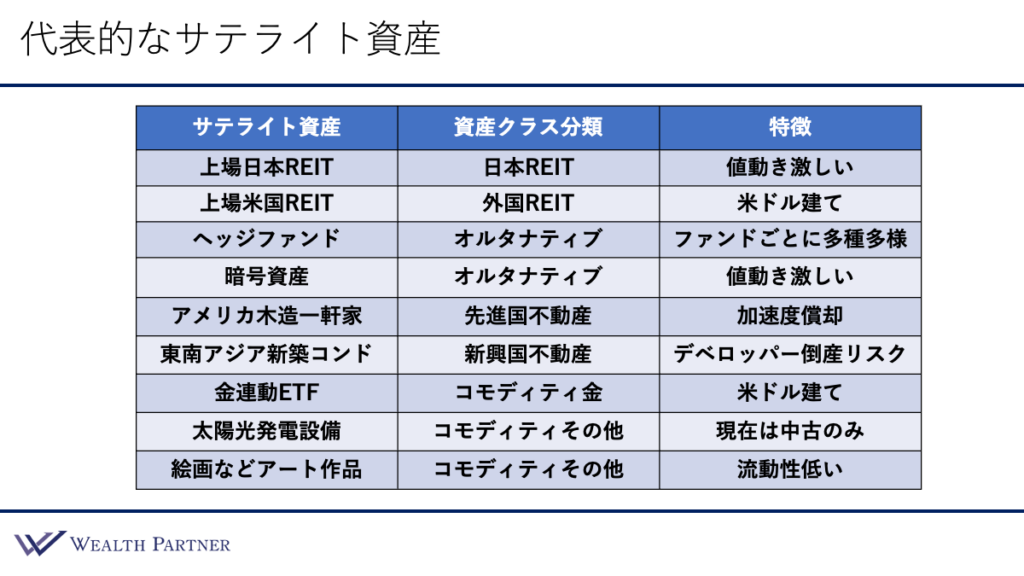

一言にサテライト資産といっても、どのようなものかイメージできない方がいらっしゃるかもしれないので、代表的なサテライト資産をご紹介します。

一番左側はサテライト資産の名前、具体的な投資対象で、真ん中が先ほどの資産配分上の資産クラスの分類、そして一番右が特徴となっています。

1つ目は上場日本REITです。先ほどの資産クラスでは日本REITに分類されるものです。上場しているので、毎日市場が開いている時に取引できるREITになっています。

2つ目は上場米国REITです。こちらは資産配分上は外国REITに分類されるものです。アメリカの不動産に投資しているREITになっています。特徴としては米ドル建てです。

3つ目はヘッジファンドです。こちらはサテライト資産の代表格といえます。株式や債券を普通に運用するのではなく、独自で運用しているヘッジファンドに投資するのがヘッジファンド投資です。分類はオルタナティブになります。ファンドごとに多種多様な値動きや実績がありますので、富裕層の方が得たい経済効果などに基づいてどのファンドがよいかを選ぶイメージになっています。

4つ目は暗号資産です。暗号資産も代表的なサテライト資産ではないかと思います。新時代のまさにサテライト資産といえます。分類はオルタナティブで、値動きが一番といっていいほど激しいので、それが特徴です。

5つ目はアメリカ木造一軒家です。これも富裕層で投資されている方が比較的多いと思います。先進国不動産に分類されており、アメリカの古い木造物件に投資することによって、建物の減価償却が4年くらいでできるので、加速度償却というメリットが特徴です。

6つ目は東南アジア新築コンドミニアムです。東南アジアにおいて不動産で主に投資する際は新築のタワーマンションを購入します。新興国不動産に分類されるサテライト資産です。特徴は、購入したもののまだ建っていない物件が多いので、建てている途中にデベロッパーが倒産するリスクがある点です。

7つ目は金連動ETFです。ニューヨーク市場などに上場している金に連動するETFです。分類はコモディティ金で、実物の金に投資をすれば気軽に安価に投資できるので、投資されている富裕層の方は非常に多いです。特徴は米ドル建てです。

8つ目は太陽光発電設備です。今は中古市場になっていますが、一世を風靡した時もあって、結構多くの方が投資されていました。分類としてはコモディティその他になっています。現在も投資はできますが、新しい設備ではなく中古市場での購入のみになっています。

サテライト資産の最後は絵画などのアート作品です。絵画や楽器、いろいろなアート作品があり、割合としては絵画が多いと思います。コモディティその他に分類されます。特徴は流通性が低いということで、すぐに売却できない可能性が高いという点が挙げられます。

サテライト資産は多岐にわたり、いろいろな資産が該当することが多いので、株式や債券や国内不動産とは異なり、どれも特徴的です。ですから、資産の中心にはなりませんが、その方の好みやニーズに合わせて、最適なサテライト資産をポートフォリオに加えていくのがイメージとしてはよいのではないかと思います。

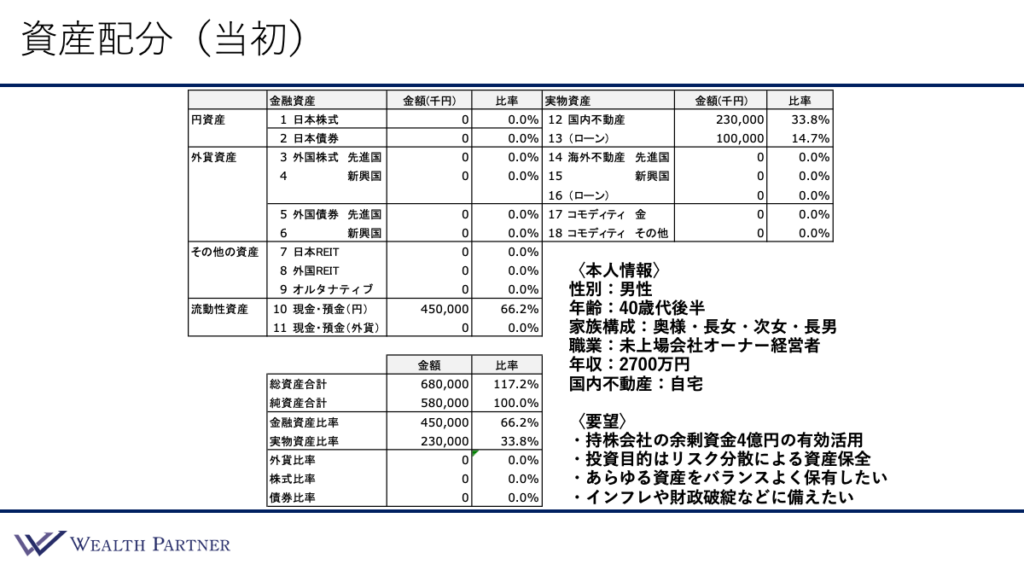

資産配分(当初)

では、わかりやすくイメージしていただきたいので、資産4分法に基づいて再配分した方の実例についてお伝えします。こちらが資産配分(当初)の状況です。

ご本人情報は、40歳代後半の男性の方で、家族構成は奥様、長女、次女、長男の5人家族です。職業は未上場会社オーナー経営者です。年収は2,700万円で、国内不動産はご自宅をお持ちです。資産背景は、非常にシンプルで、現預金が4億5,000万円、ご自宅が2億3,000万円、住宅ローンが1億円という資産配分になっています。

この方のご要望は4つありまして、1つ目は持株会社の余剰資金4億円の有効活用ということです。事業を行っている未上場会社の親会社があり、その持株会社に4億円があるので、それを有効活用したいということです。

2つ目は、投資目的はリスク分散による資産保全ということです。この方は株を増やしたい、借入して不動産をたくさん増やしたいなど、特定の資産に投資したいというよりは、あらゆる資産にバランスよくリスク分散したいという資産保全の目的が強いイメージの方です。

3つ目は、あらゆる資産をバランスよく保有したいということです。何かの資産クラスに偏って投資するというよりは、バランスを重視したいというのが特徴です。

4つ目はインフレや財政破綻などに備えたいということです。日本が今、毎年数%物価が上がっていることや、日本の借入が増え続けているので財政破綻に備えたいという思いが強い方です。

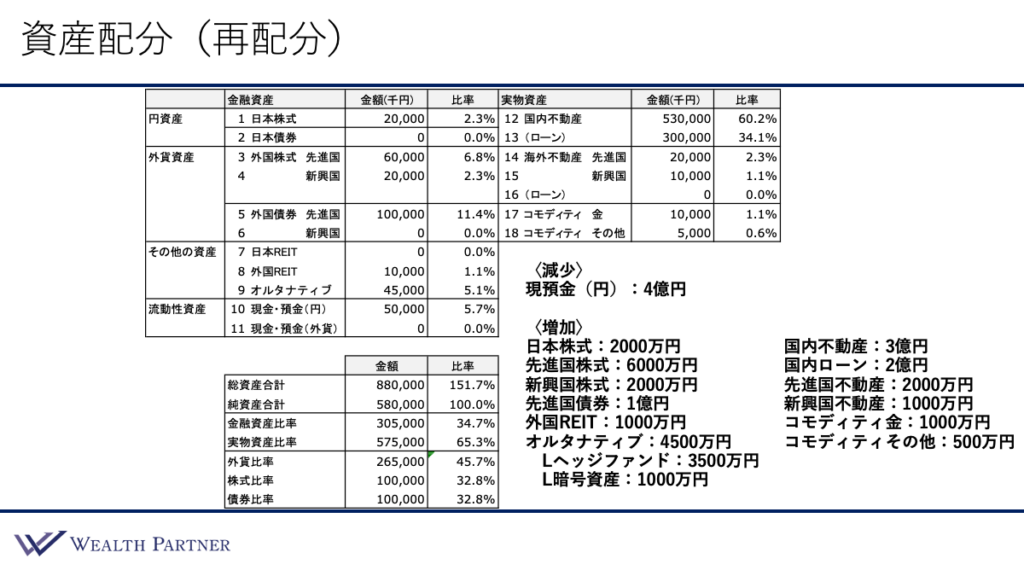

資産配分(再配分)

このようなご本人様状況や資産状況、ご要望を勘案し、ご提案させていただいた再配分が次のようになっています。

減少させる資産は現預金4億円です。増加させる資産は左側が金融資産で、右側が実物資産となっています。では、金融資産から見ていきましょう。

金融資産は、日本株式に2,000万円、先進国株式に6,000万円、新興国株式に2,000万円と、合計で1億円を配分しています。次に先進国債券は1億円、外国REITに1,000万円、オルタナティブに4,500万円です。オルタナティブの内訳は、ヘッジファンドに3,500万円(2ファンド)、暗号資産に1,000万円投資しています。

次に実物資産を見ていきましょう。国内不動産に3億円とそれに伴う国内ローンが2億円、頭金ベースでは1億円になっています。先進国不動産に2,000万円、新興国不動産に1,000万円、コモディティ金に1,000万円、コモディティその他に500万円投資しています。

株式・債券・国内不動産・サテライト資産にそれぞれ自己資金ベースで1億円ずつ配分している形になりました。この方のご要望のリスク分散やバランスよくあらゆる資産に投資したい目的を叶えるためには、この形がよいのではないかと思い、ご提案させていただいた再配分案になっています。

全体のバランスは左下をご覧ください。総資産合計の借入比率は151.7%と、ほどよい借入比率になっており、金融資産比率は34.7%、実物資産比率は65.3%なので、実物資産比率が割合としては大きくなっています。外貨比率は45.7%、金融に占める株式比率は32.8%、債券比率が32.8%ということで、50:50になっています。以上が資産4分法を用いた富裕層の方の資産運用実例でした。

まとめ

今回のテーマの「超富裕層が実践する新時代の『資産4分法』をわかりやすく説明」を最後にまとめます。ポイントは4つです。

ポイント1)コア3資産にサテライト資産を加えた4資産で構築

株式・債券・不動産のコア3資産にサテライト資産を加えた4資産で構築するのが、新時代の「資産4分法」ではないかと考えています。株式・債券・不動産・サテライト資産のそれぞれ4資産の配分はその方のご要望によりますが、超富裕層の方の場合、この4資産に分散して投資することが一般的に多いのではないかと思います。

ポイント2)多様な資産に分散しインフレや財政破綻に備える

株式・債券・不動産は一般的な資産になっているわけですが、それだけでは良い時は良くて悪い時は全て悪くなる可能性もあります。ですから、サテライト資産のようなあらゆる資産に分散して投資すること、ヘッジファンド・暗号資産・金のETF・太陽光・絵画など、多様な資産を持つことによって、国に何かあった時の財政破綻や、株式や債券が下がっている時に上がる効果、資産分散効果、実物資産が多いのでインフレに備えることができるわけです。これがサテライト資産をポートフォリオに入れるメリットではないかと思います。

ポイント3)金融はREITやHF、実物は海外不動産や金が代表格

サテライト資産の金融資産は、不動産を金融商品化したREITやヘッジファンドが代表格かと思います。実物資産は海外不動産や金が代表格といえます。

ポイント4)本来サテライトは全資産の1割から2割程度まで

サテライト資産にも投資した方がいいのはおわかりいただけたと思います。では、全資産の3割から4割も投資していいでしょうか。いえ、それは投資しすぎの可能性が高いです。サテライト資産はあくまでコア資産、株式や債券や不動産のサブ的な要素として存在しています。補完的な要素が強いため、3割~4割も投資することはオススメできません。また、流動性が低い資産が多いので、そのような資産を多く持つことは問題が大きいでしょう。資産全体の割合からすると1割、高くても2割くらいまでが投資の割合としてはよいのではないかと思います。

本日は「超富裕層が実践する新時代の『資産4分法』をわかりやすく説明」という内容でお届けさせていただきました。

資産運用のポートフォリオの無料診断をウェルス・パートナーでは行っております。

現在の資産運用にお悩みの方はぜひお気軽にお申し込みください。

https://wealth-partner-re.com/meeting/