目次

はじめに

資産3億円を超えるような富裕層であっても、資産構成に偏りがある方は少なくありません。これまで不動産や株式といったリターンの大きな資産に集中してきたことで、大きな成果を得てきた反面、「そろそろ守りの戦略も考えたい」と感じるタイミングに差しかかっている方も多いのではないでしょうか。

特に現在のような高金利の局面においては、債券の投資の魅力が再評価されています。本記事では、不動産・株式に資産構成が偏っている方へ、ポートフォリオへ債券を組み入れることで、どのように資産運用を安定化できるかを詳しく解説します。

資産が偏っていることで起こる3つの問題

会社経営者や投資家の中には、資産が株式や不動産に偏っている方も少なくありません。

ここでは、資産が株式や不動産に偏っていることで起こり得る3つの問題について解説します。

1. 流動性の欠如

不動産は収益性が高く節税効果も見込めますが、売却には時間とコストがかかります。

売却には、不動産会社との交渉や買主探し、手続きなどが必要なため、緊急時に換金できないリスクがつきまといます。また、規模の大きな不動産は一括売却が難しく、急な資金ニーズに柔軟に対応することが困難です。

2. ボラティリティの高さ

株式は、相場変動による影響を強く受けます。保有資産の時価が大きく変動することも珍しくありません。これは、精神的なストレスにもなり得るうえ、資産を減らす要因にもなります。

3. 相続・承継リスク

資産が不動産に集中していると、相続時に分割が難しくなります。遺産分割でのトラブル、納税資金の捻出など、次世代へ資産を引き継ぐのに問題を残すケースも少なくありません。

資産防衛・分散の要「債券」とは?

株式や不動産に資産が偏っている方が、資産分散を図り、資産を守るために大切なのが債券への投資です。

ここでは、債券とは何か、債券が果たす役割、富裕層に向いている理由について解説します。

債券の基本的な特性

画像出典 : https://www.okasan.co.jp/start/beginner/bond/about.html

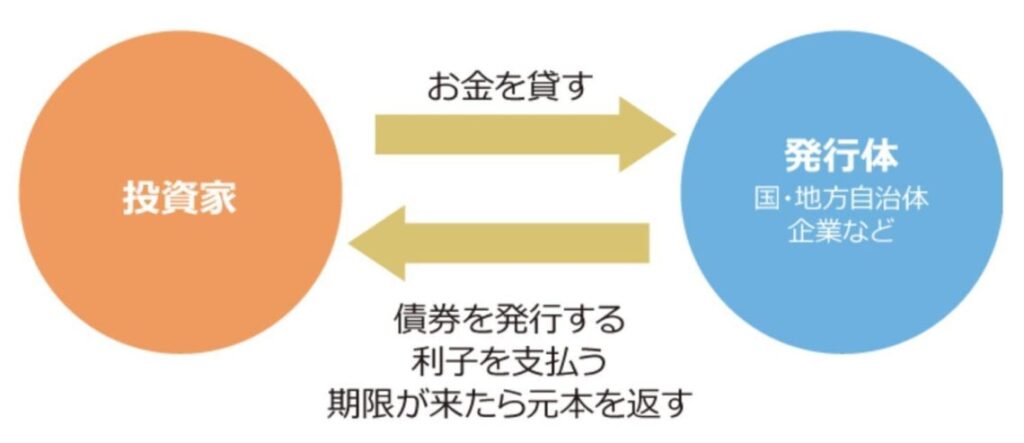

債券とは、国や企業が資金調達のために発行する有価証券であり、借用証書のようなものです。あらかじめ決まった利息を受け取り、満期になれば元本が返済されるという仕組みで、資産の安定運用を支える基本的な投資対象とされています。

債券は、償還日(満期日)と利払日が決まっているため、キャッシュフローの見通しをつけやすい点が特徴です。

ただし、中途換金する場合は時価での売却となるため、元本割れのリスクがあります。

債券が果たす3つの役割

- 安定した利息収入:満期まで保有すれば利率(クーポンレート)通りの利息収入が得られ、安定資金として利用できます。

- 資産分散効果:不動産・株式と異なる値動きをするため、ポートフォリオ全体の価格変動リスクを下げる分散効果があります。

- 流動性が高い:債券は有価証券として市場で取引されており、一部の債券を除き流動性は高いといえます。このため、急な資金需要に対応できる点も特徴の1つです。

ただし、債券といっても種類はさまざまで、リターンやリスクは、それぞれ異なります。

本記事の後半では、債券投資でまず検討すべき国債について、主要国10年国債の比較について解説します。

債券を活用した「資産構成の最適化」戦略

資産が株式や不動産に偏っている方は、債券を活用して資産構成を最適化できます。

ここでは、資産構成に債券を加える意義や債券の種類と特性、実際のポートフォリオ例について解説します。

現状の資産構成に債券を加える意義

偏った資産構成のリスクを軽減するには、異なる資産特性を持つ債券の導入が効果的です。不動産や株式、債券には、それぞれ以下の特性があるためです。

- 不動産:比較的安定した収益が得られ、インフレに強いが換金性は低い

- 株式:大きなリターンが期待できる反面、価格変動リスクが大きい

- 債券:収益は控えめだが価格変動が比較的小さく、流動性が高い

このように、特性が異なる資産を組み合わせることで、安定した資産運用が可能となります。

債券の種類と特性

債券にはさまざまな種類や分類があります。おもな債券の種類と特性は次のとおりです。

- 国債(例:米国債):国によるが信用リスクが低く、特に高金利の局面で魅力的

- 社債:企業の信用力によるが、国債より高利回りな銘柄も多い

- 外貨建て債券:為替変動リスクはあるが、国内債券と比べ金利の高さが魅力

ポートフォリオ例

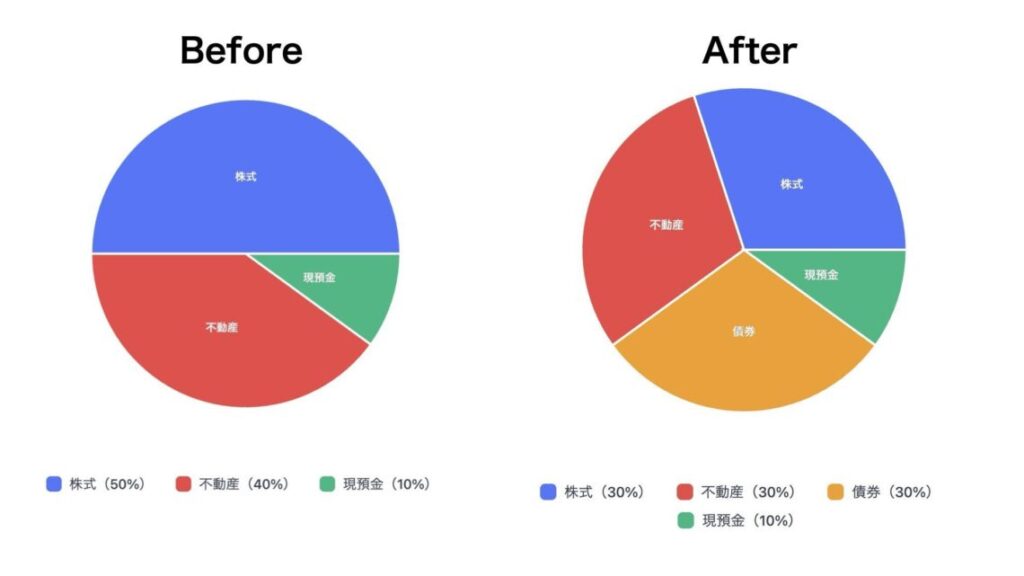

続いて株式と不動産に大きく偏っていたポートフォリオの改善例を紹介します。

当初、株式と不動産だけで90%と非常に偏った資産構成でしたが、債券を加えることで、収益性だけでなく安定性も重視したポートフォリオとなりました。

なお、このお客様は50代前半でしたが、リタイアが近づくにつれて債券の割合を増やして、徐々に安定性重視のポートフォリオへ切り替えるのがセオリーです。

ただし最適な資産配分は、年齢だけでなく資産背景や収入の状況、リスク許容度など、さまざまな要因により異なります。

また、リタイアが近づくにつれて資産承継や相続対策も考慮した資産配分が必要となります。

債券を購入・運用する際の注意点

債券は、株式や不動産に偏った資産構成を最適化するのに役立ちますが、購入・運用するにあたり注意すべき点もあります。

金利変動リスク

金利が上昇すると既存の債券価格は下がるため、中途売却の場合は元本割れの可能性があります。したがって、満期まで保有できるかどうか、投資期間をしっかり設計する必要があります。

信用リスク

債券にはデフォルトリスクがあるため、発行体の信用力が重要です。投資適格債へ投資するだけでなく、発行体の分散により信用リスクを避けることも大切です。

為替変動リスク(外国債券の場合)

外国債券の場合、為替レートの変動によって円に換算した時の受取額が異なる為替変動リスクがあります。為替レートが円高に振れた場合、償還金が投資元本を下回る可能性もあります。

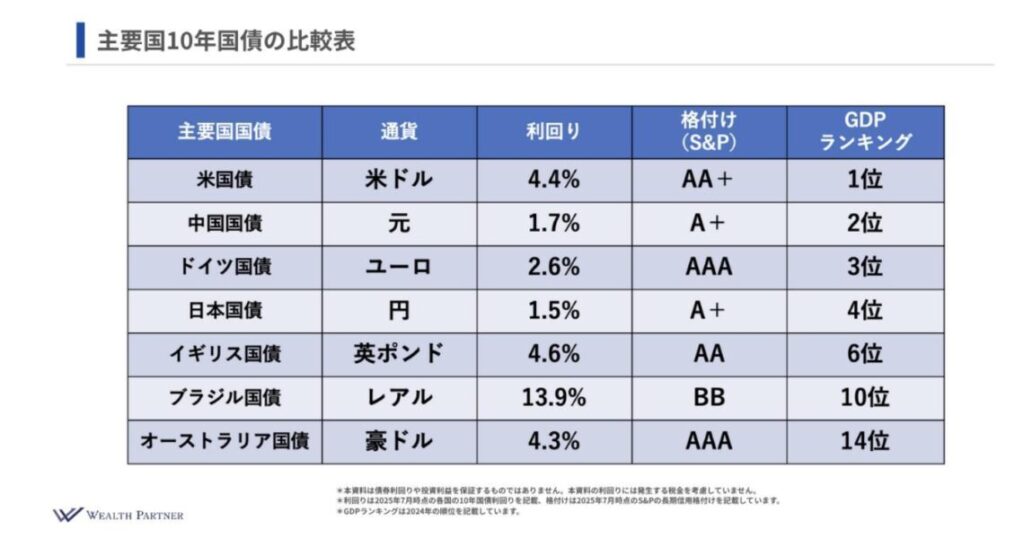

主要国10年国債の比較

ポートフォリオに債券を組み入れるうえで、まず検討したいのが国債です。

ここでは、主要国10年国債について通貨や利回り、格付け、各国のGDPランキングをもとに比較します。

※8月初旬の利回りです。

米国債

債券の中でも、特に人気の高いのが米国債です。利回りは今年に入ってから変動があったものの、最近では4%台前半に推移しており、歴史的にみても高い水準です。

格付けもAA+ということで非常に高く、GDPランキングからみても、長期的に安定した運用が期待できます。

総合的にみて利回りも高く、もっとも安心して運用できる債券といっても過言ではありません。

中国国債・ドイツ国債・日本国債

中国国債、ドイツ国債、日本国債、ともに米国に次ぐ先進国で、GDPランキングでも2位、3位、4位です。

ただし、いずれの国も米国債に比べて利回りが低く、ドイツを除き格付けも低いのが現状です。

イギリス国債・オーストラリア国債

ともに米国債と同等の利回りで、格付けもイギリス国債はAA、オーストラリア国債はAAAと最高位の格付けです。

ただし、GDPランキングはイギリス国債が6位で、オーストラリア国債は14位です。

1位の米国は、円にするとGDPで約4,300兆円規模ですが、イギリス国債は約540兆円、オーストラリア国債は約260兆円なので、経済規模は20分の1、10分の1です。

利回りや格付けは米国債と遜色ありませんが、経済規模で考えると米国債に比べて安心感の低さは否めません。

ブラジル国債

ブラジル国債は利回りが13.9%と高いですが、格付けがBBと低く、投機的格付けの債券です。

格付けの低さや通貨、経済規模の観点からも、ここに挙げた主要国の中ではもっとも注意を要する国債といえます。

まとめ

資産3億円を超える方にとって、資産構成の偏りは大きなリスクです。特に不動産や株式といった高リターンの資産は、高リスクの資産でもあります。そこに債券という守りの資産を組み込むことで、ポートフォリオ全体の安定性が一気に高まります。

現在は、米国債をはじめとして、債券の利回りが歴史的にみても高く、投資に最適なタイミングです。資産全体のバランスを整え、将来にわたる資産防衛のためにも、ぜひ一度、債券の活用について検討されてみてはいかがでしょうか。

債券投資の詳細や資産構成の見直しをご希望の方は、中立的な立場からご提案ができるIFAへのご相談をおすすめいたします。

https://wealth-partner-re.com/meeting/