資産が1億円を超えたあたりから、単なる「増やす運用」ではなく「守りながら増やす運用」への転換が求められます。そのとき最も重要になるのが、資産全体の配分戦略、すなわち「資産配分」です。

株式・債券・現預金・不動産・オルタナティブなど、異なる性質をもつ資産をどのように組み合わせ、どのタイミングでリバランスするか。これらを視覚化し、戦略的に管理できるのが私たちウェルス・パートナーが活用している「資産配分シート」です。

本記事では、資産配分がなぜ資産運用の成否を分けるのか、その本質を徹底解説します。さらに、実際の配分シートをもとに、富裕層が実践すべき資産戦略の立て方や注意点まで、具体的にご紹介します。

目次

資産運用は「配分」で決まる!

多くの投資家は、どの銘柄に投資するか、どのタイミングで売買するかに意識を集中しがちです。しかし、実際に長期的なパフォーマンスを左右しているのは、個別銘柄ではなく「資産配分」と考えます。

アメリカの著名な研究によれば、投資成果の91.5%は資産配分で決まるとされています。つまり、どの資産クラスにどれだけ配分するか、 それが富裕層にとって最も重要な戦略なのです。

特に資産1億円以上を保有する層では、株式で大きく資産を増やすよりも、リスクと安定性のバランスを取りながら、持続可能な運用を目指すべき段階に入っています。

資産配分とは何か?富裕層が押さえるべき基本

資産配分とは、保有資産を「株式」「債券」「現金」「不動産」「オルタナティブ資産」などの複数の資産クラスに分けて保有することです。

各資産には異なるリスクとリターンの特性があります。たとえば株式は高リスク・高リターン、不動産は中リスク・中リターンなどです。

また、保有資産を値動きの異なる資産クラスに分けることで、リターンのブレを小さくすることができると考えます。

富裕層の資産配分では次のような視点が必要です

- 分散の対象は「銘柄」ではなく「資産クラス」で考える

- 資産間の相関性(同時に下がらないか)を考慮する

- 運用目的や流動性ニーズに応じて柔軟に配分比率を見直す

資産配分の最適化は人によって異なります。年齢、収入、生活費、資産の流動性、相続の有無などを考慮し、自分だけの配分戦略を設計することが重要です。

資産配分シートの役割とメリット

「資産配分シート」とは、保有資産を表形式で整理・視覚化し、現状と目標のバランスを定量的に管理できるツールです。

このシートを使うことで以下のようなメリットが得られます:

- 保有資産の構成比率を一目で把握できる

- 配分の偏りやリスク過多な状況を発見できる

- 運用戦略を家族やアドバイザーと共有しやすくなる

特に富裕層は、多くの資産を異なる形で保有していることが多く、感覚だけで資産全体を管理するのは危険です。資産配分シートを活用して資産配分を「視覚化」し、論理的に判断できる基盤を整えましょう。

資産配分シートの活用方法

ウェルス・パートナーでは、セミナーに参加いただいた方や、ご要望に応じて「資産配分シート」をプレゼントしております。

お客様から「資産配分シートの使い方が分からない」といった声を多くいただいていますので、ここで基本的な活用方法を紹介します。

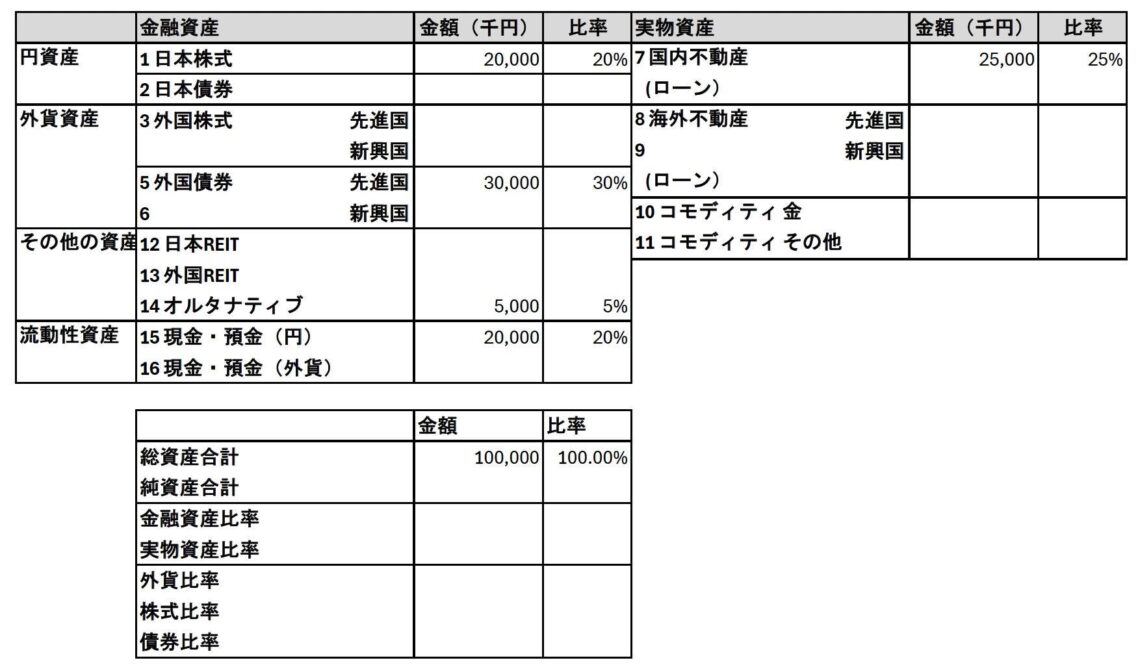

ステップ1:全体資産額の把握

まずは、自身の総資産額(現金・有価証券・不動産など)を合算します。

ここでは、総資産額1億円の場合を例に解説します。

ステップ2:資産クラスごとの配分を金額ベースで記入

次に、資産クラスごとに現在の配分金額を入力します。

- 日本株式:2,000万円

- 外国債券:3,000万円

- 現金:2,000万円

- 国内不動産:2,500万円

- その他(オルタナティブ等):500万円

このように具体的な数値で記入すると各資産の保有比率が表示されます。

これにより「現在の配分の偏り」が視覚化されます。

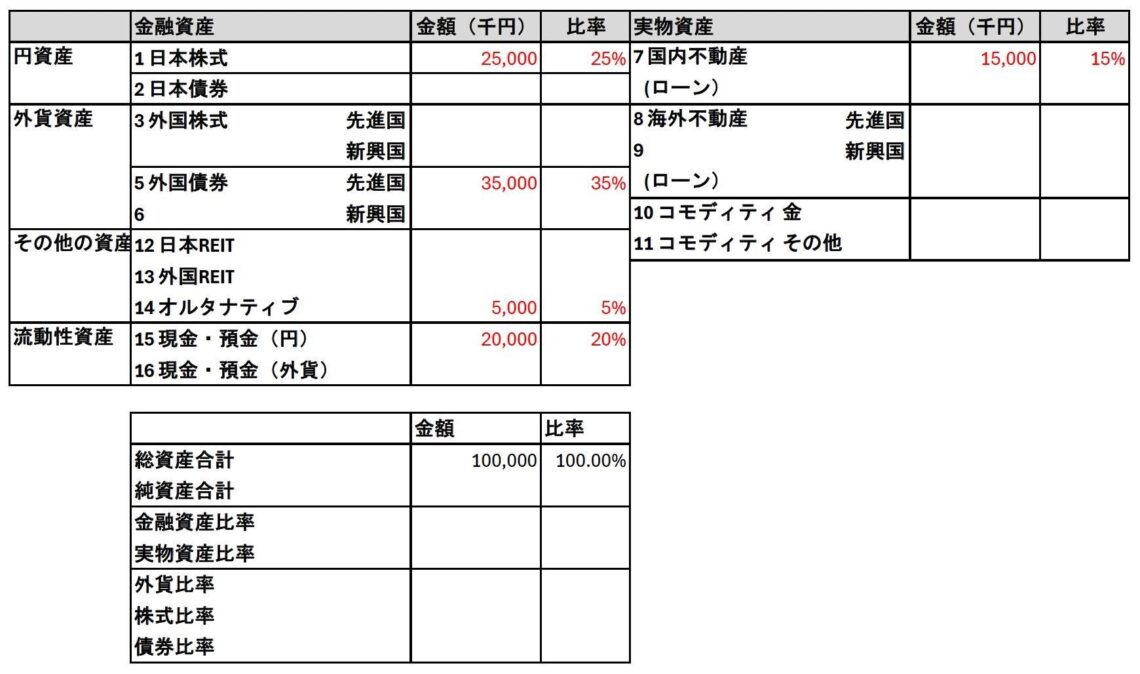

ステップ3:目標配分比率を設定

次に、自分が目指すべき配分比率(ターゲットポートフォリオ)を設定します。

例:

- 国内株式:25%

- 外国債券:35%

- 現金:20%

- 国内不動産:15%

- その他:5%

目標配分比率を元に作成した資産配分シートは以下のとおりです。

この「現状」と「目標」の差分が、資産配分調整の判断材料になります。

今回の例で資産配分の調整を行う内容は、以下のとおりです。

- 国内不動産を1,000万円売却する

- 日本株式を500万円増やす

- 外国債券を500万円増やす

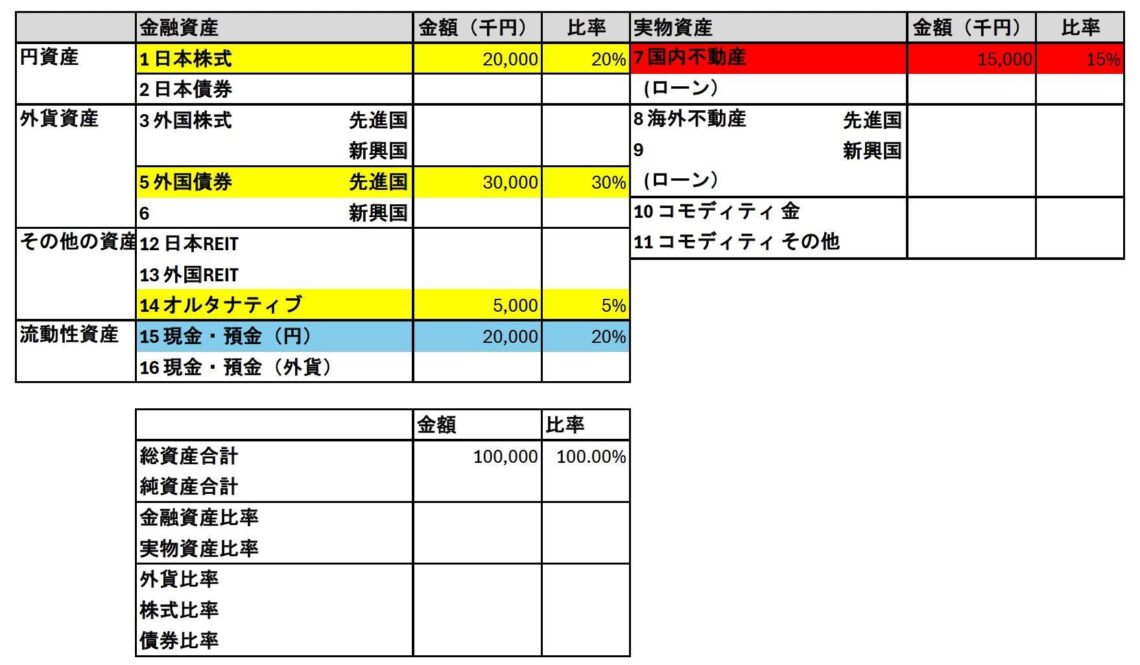

ステップ4:流動性の可視化

続いて「すぐ売却可能な資産」を視覚化するため、流動性の高い資産・低い資産に色分けして分類します。

ここでは価格変動がなく、いつでも利用できる「現金・預金(円)」を青、価格変動があり、必ずしもすぐに現金化できない(可能性がある)「日本株式」「外国債券」「オルタナティブ資産」を黄、売却までに日にちがかかる「国内不動産」を赤で分類しています。

これにより、万一のときの備えや、追加投資に必要な余力の把握が可能になります。

ステップ5:リスクと時間軸の分類

資産クラスごとに「短期・中期・長期」の時間軸と「ロー・ミドル・ハイ」のリスク分類を加えることで、 「本当に中長期視点で保有してよいのか」「短期で流動性確保できるか」などの戦略的判断がしやすくなります。

目標に応じた資産配分戦略の立て方

富裕層の資産配分は、単なる分散ではなく「目的別の戦略設計」が鍵になります。たとえば、以下のように目標に応じて資産配分を行います。

- 資産成長 → 目標や運用期間、リスク許容度に応じて資産配分

- 老後資金 → 安定性・流動性を重視した配分

- 相続対策 → 法人活用や保険、信託を組み合わせた構造的配分

これらは「単年度の利回り」よりも「10年後にどうなっているか」にフォーカスすべきです。目標別に「最適化」された配分が、長期的な成功につながります。

資産規模別ポートフォリオ事例と実践的アドバイス

ここでは、資産規模に応じた実際のポートフォリオモデルをご紹介します。どのような比率で配分していくべきか、目的に応じて参考にできる配分例を見ていきましょう。

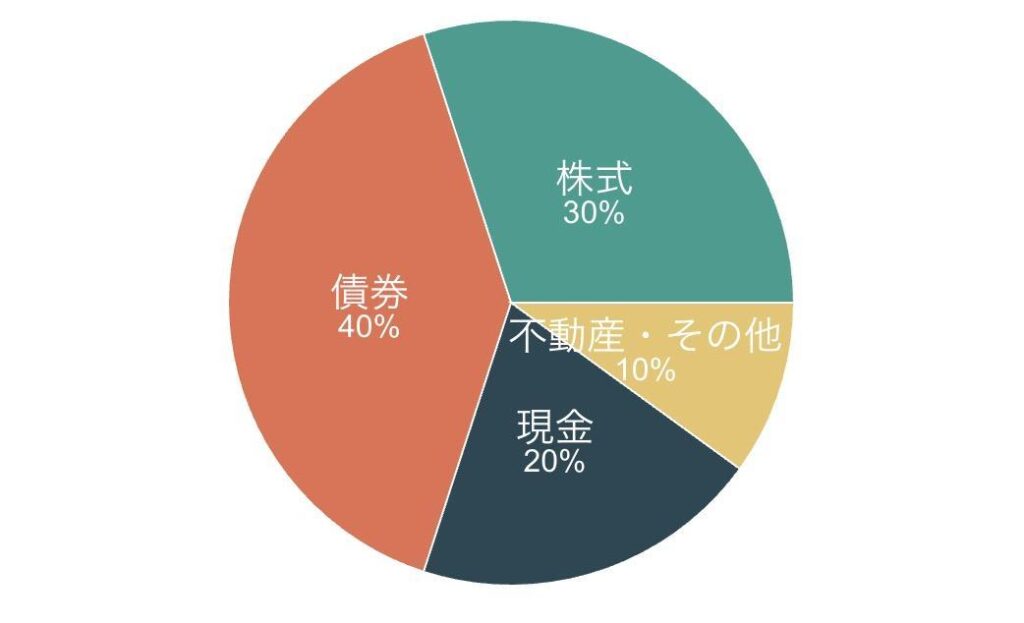

資産1億円未満:安定重視の守備型配分

- 株式:30%

- 債券:40%

- 現金:20%

- 不動産・その他:10%

資産1億円未満の段階では、資産を大きく増やすよりも「減らさない」ことが最優先です。

インフレ耐性を保ちつつ、債券の保有割合を大きくとり、安定収益の確保がポイントです。

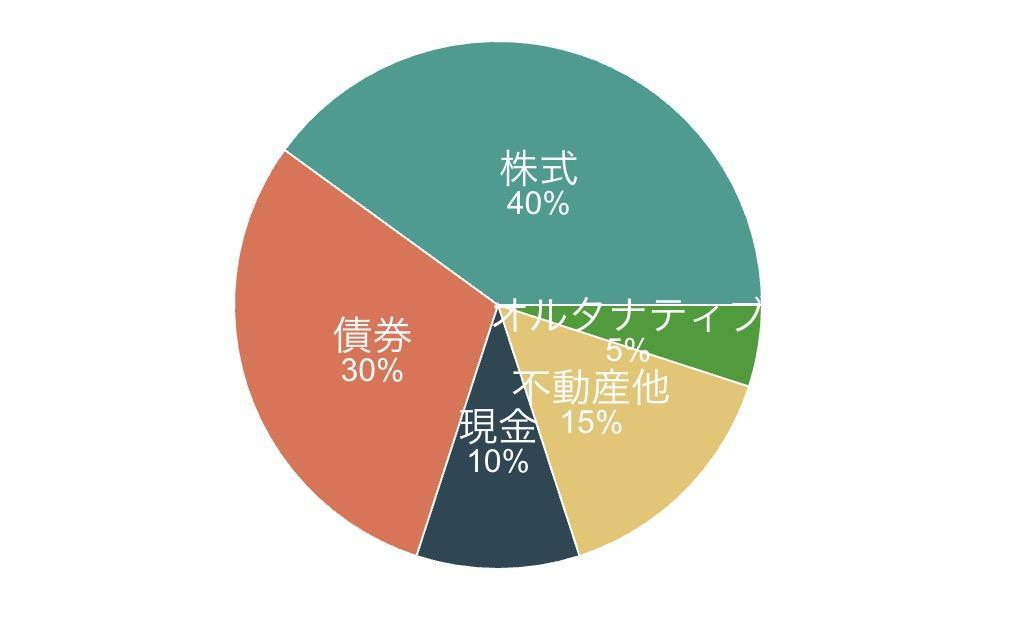

資産3〜5億円:分散と成長のバランス型配分

- 株式:40%

- 債券:30%

- 現金:10%

- 不動産:15%

- オルタナティブ:5%

資産規模が3億円から5億円になると、株式などで一定のリターンを狙いつつ、不動産やオルタナティブ(代替投資)を組み入れた「安定と成長の両立型」が有効です。キャッシュ比率はやや抑え目でよいですが、リスク管理を重視する必要があります。

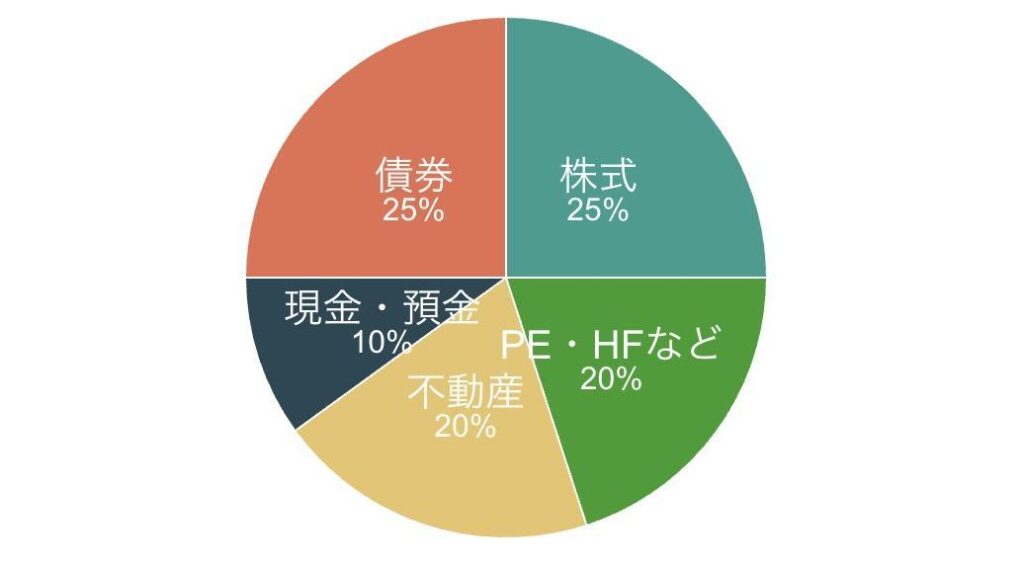

資産10億円以上:多層構造型ポートフォリオ

- 株式(国内外):25%

- 債券(為替分散含む):25%

- 不動産:20%

- 現金・預金:10%

- プライベートエクイティ(PE)・ヘッジファンド(HF)等:20%

この段階では「資産全体の最適化」「税務・相続・法人設計との連携」が重要です。

資産額が大きいだけに、資産配分の重要性は大きく、高度な運用戦略が必要となるでしょう。

独自の運用戦略を立てるだけでなく、IFA(独立系ファイナンシャルアドバイザー)など、プロに相談するのがおすすめです。

【資料請求のご案内】

ウェルス・パートナーでは、本記事で紹介した「資産配分シート」の実物を、ご希望の方へ無料でプレゼントしています。

- 資産配分を視覚化するExcelテンプレート付き

- 実際の富裕層向けポートフォリオ設計事例付き

- アドバイザーとの面談時に活用可能な設計書付き

👉 今すぐ入手:ウェルス・パートナーの資料請求はこちら