はじめに

近年、富裕層の間で不動産投資が注目を集めています。資産防衛、税務対策、相続対策など、多岐にわたる目的で活用される不動産投資は、富裕層にとって重要な資産運用の手段となっています。

本記事では、富裕層が不動産投資を選ぶ理由や、その成功の鍵について解説します。これから不動産投資の開始を検討している方や、既存の資産運用にさらなる戦略的視点を加えたい方にとって有益な情報になりますので、ぜひ最後までお読みください。

富裕層が不動産投資に取り組む6つの理由

富裕層が不動産投資に注目するのは、資産の多様化や税務上のメリット、相続対策など、さまざまな理由があります。

ここでは、富裕層が不動産投資を選ぶ主な理由を6つ解説します。

分散投資が効いたポートフォリオ

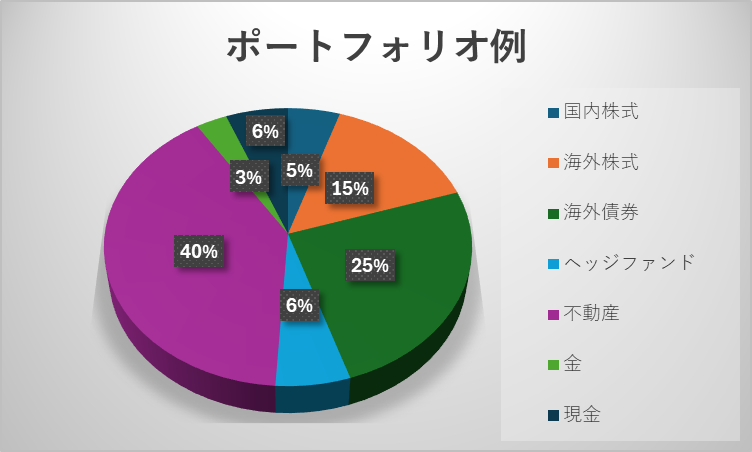

出典:WEALTH JOURNAL 【資産家のための不動産ポートフォリオ戦略】リスク分散と成功のポイント

富裕層は、資産を一つの投資先に集中させるリスクを避けるため、分散投資を重視します。不動産は、株式や債券などの金融資産とは価格変動の相関性が低いため、ポートフォリオ全体のリスクを軽減する効果があります。

トランプ関税に関連して、世界の株式市場は乱高下していますが、国内の不動産市場は安定しています。不動産価格も経済動向の影響で上下動しますが、その動きは穏やかなため、ポートフォリオ全体の資産価値の急激な変動を抑えるバッファーとして機能します。

インフレに強い実物資産

不動産は実物資産なため、インフレーションに対する耐性が強い資産です。物価が上昇すると、不動産の市場価格や家賃も連動して上昇する傾向があり、資産の実質的な価値を維持・増大させる効果があります。

土地・建物といった実物資産は、貨幣の実質価値が下落するインフレ環境下でも物理的な価値を保持するため、富裕層にとって「価値の貯蔵庫」としての役割を果たします。

安定したインカムゲインの確保

不動産投資の大きな魅力の一つは、収益物件から得られる家賃収入(インカムゲイン)による安定的なキャッシュフローです。居住用不動産は、人々の生活に根ざした家賃を収益源としているため、継続的なインカムゲインが見込めます。富裕層は、こうした安定収入を活用して、資産運用の基盤を強化し、さらなる投資や生活資金の確保に役立てているのです。

安定したインカムゲインを確保するためには、物件の立地と賃貸需要の見極めが重要です。また、家賃収入は定期的なキャッシュフローとして再投資に回せるため、資産の複利効果を加速させる手段としても機能します。

レバレッジを活用した資産拡大

不動産投資が持つ他の投資方法にはない特性として、融資を活用したレバレッジがあります。富裕層は、自己資金だけではなく、金融機関からの融資を積極的に利用して、投資規模を拡大し、高いリターンを追求します。物件価値が上昇した場合、投資全体のリターンは自己資金に対する割合で計算されるため、レバレッジ効果により収益率が飛躍的に向上します。

富裕層は、高い信用力や豊富な資産背景を活かし、低金利かつ長期の融資条件を引き出せます。レバレッジを活用して複数の物件に投資すれば、ポートフォリオ全体の成長を加速できます。

減価償却による所得税・住民税の節税

不動産投資における税務上のメリットとして、減価償却による節税効果が挙げられます。不動産の建物部分は、法定耐用年数(木造で22年、鉄筋コンクリート造で47年など)にもとづいて、毎年一定額を経費として計上できます。実際にはキャッシュアウトしていないのに、帳簿上の利益が圧縮されるため、所得税・住民税の軽減が可能です。

節税を最大化する方法として、法定耐用年数を経過した築古物件の購入があります。法定耐用年数が過ぎた木造一棟アパートは4年で減価償却できるため、帳簿上不動産所得を赤字にでき、所得税・住民税の大幅な圧縮が可能になります。

不動産投資による税務戦略は、富裕層が不動産投資を積極的に活用する大きな理由の一つです。節税効果により、キャッシュフローの実質的な増加が実現し、さらに投資資金を確保できます。

評価額圧縮による相続税対策

不動産は、相続税評価額が実勢価格よりも低く算定される特性を持ち、相続税の負担を軽減する有効な手段として利用されています。相続財産が不動産の場合、土地は相続税路線価、建物は固定資産税評価額にもとづいて評価されるため、実際に市場で取引される価格よりも大幅に低くなります。相続税の課税対象となる資産総額を抑え、次世代への資産承継を効率的に進めることができます。

収益物件の場合は、借家権割合や借地権割合、賃貸割合も考慮されるので、評価額をさらに圧縮できます。富裕層は、こうした税務メリットを活用し、相続税対策を戦略的に組み立てて、家族の資産を長期的に守っているのです。

富裕層が資産管理会社を活用すべき理由

富裕層が不動産投資を行う際には、資産管理会社の設立が極めて有効です。資産管理会社には、税務上のメリットや相続対策、信用力の向上などさまざまな利点が存在します。

ここでは、資産管理会社の概要とそのメリット・デメリットについて解説します。

資産管理会社とは

資産管理会社とは、不動産・株式・債券・現金・貴金属などの資産を所有する個人がその資産を管理する目的として設立する法人を指します。

株式会社や合同会社といった通常の企業形態をとるため、見た目は一般の事業会社と変ませんが、もっぱらオーナーの資産管理のために存在しているので、基本的に事業は行いません。「プライベートカンパニー」とも呼ばれます。

資産管理会社の主なメリット

資産管理会社を活用することで、以下のようなメリットがあります。

税務上の優位性

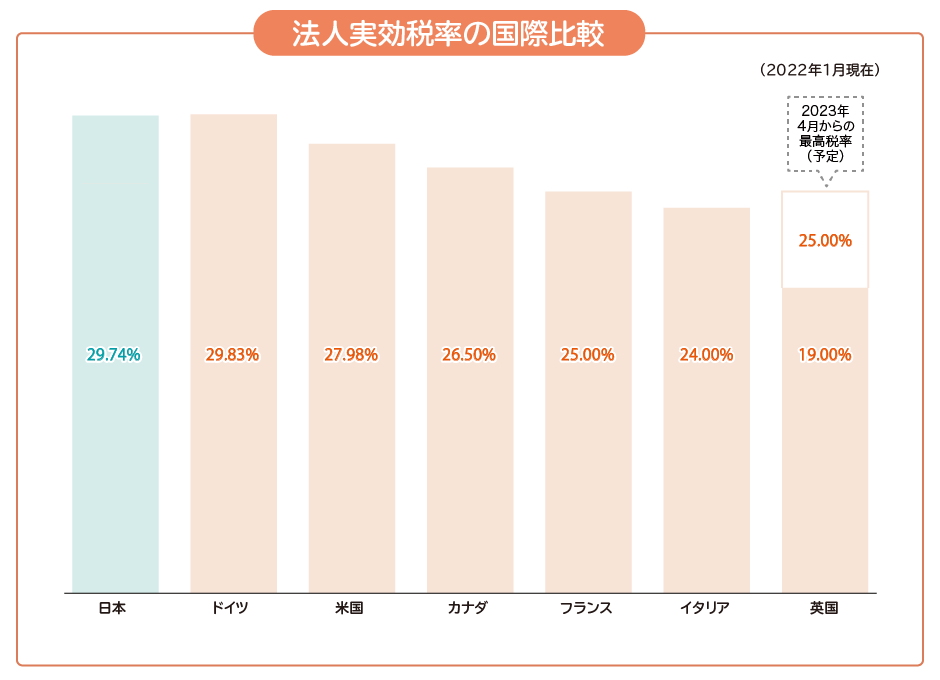

周知の通り日本は累進課税制度を採用していて、所得が高くなればなるほど高税率の所得税の納税が義務化されます。課税所得4,000万円以上の所得税率は45%であり、これに住民税10%、復興特別所得税0.945%が加算されます。

一方、法人税は通常23.2%であり、法人住民税・法人事業税を合わせた実効税率も約30%です。所得税と法人税の差分は最大20数%にものぼり、これが資産管理会社の税務メリットの基本となります。

また、家族を資産管理会社の役員・従業員にして報酬・給与を支払う方法もあります。この手法によって、世帯単位では所得が変わらなくても、税額が大きく圧縮される効果が生まれます。これを「所得の分散効果」といいます。

相続・事業承継対策としての有効性

資産管理会社を活用すると、資産承継が有利になります。

不動産の所有権が資産管理会社の場合、相続財産は資産管理会社の株式になるのですが、この株式は非上場株式なので、法人全体の資産評価にもとづいて株価が評価されます。株式の評価を下げることで、相続税の圧縮が可能になるのです。

また、現物不動産を相続するには相続登記(所有権移転登記)が必要になりますが、それも不要になります。登記にともなう登録免許税、司法書士報酬も要りません。

事業承継もスムーズになります。収益不動産の遺産分割協議は複雑化しやすく、相続人同士でトラブルが生じやすいのですが、資産管理会社の株式ではより柔軟な承継が可能です。資産管理会社の株式を生前贈与する場合でも、不動産経営の承継者に「普通株式」を贈与し、他の受贈者に「無議決権株式」を贈与すれば、不動産経営を承継させつつ財産の公平な分配が可能になります。

資産管理会社の主なデメリットと注意点

一方で、資産管理会社の設立・運営には以下のようなデメリットや注意点も存在します。

設立・維持コスト

資産管理会社の設立には、登記費用や定款作成費用などが必要です。また、法人住民税や税理士報酬など、継続的なランニングコストも発生します。法人税の申告や会計処理が複雑になるため、税理士のサポートが必要となります。

資産移転コストと複雑な手続き

すでに個人名義で所有している不動産を法人に移転する際には、登録免許税や不動産取得税などの諸費用が発生します。その際の譲渡所得税の課税関係(特例の適用可否など)も慎重に検討する必要があり、手続きも複雑化します。税理士や不動産仲介会社などの専門家との綿密なシミュレーションが不可欠です。

不動産投資におけるリスクマネジメント

不動産投資には、さまざまなリスクがともないます。ただ、不動産投資のリスクは事前の準備と対策が可能です。

ここでは、主なリスクとその対応策について解説します。

空室リスクとその対応策

収益物件においては、空室が発生すると収益が減少します。そのため、空室リスクは不動産投資における最大のリスクともいえます。

空室リスクを軽減するためには、立地や物件の精査が何よりも重要です。 具体的には、駅近物件や人気エリアの投資、時代にあった間取り・設備の準備、適切な家賃設定などが効果的です。

家賃滞納・入居者信用リスクとその対応策

賃貸経営におけるもう一つの重要なリスクが、入居者による家賃滞納です。滞納が続くとキャッシュフローが悪化し、ローン返済や物件維持のための支出に影響を及ぼす可能性があります。

入居者信用リスクとは、入居者が共同住宅のルールを守らず、他の入居者・近隣住民とトラブルを起こすリスクです。迷惑入居者がいると、物件自体の価値が毀損されるおそれがあります。

これらを防ぐには、入居審査時にしっかりと信用調査を行い、家賃保証会社の利用や連帯保証人の設定を徹底することが基本です。トラブルが発生した際には、早期対応できる管理体制の整備も重要です。

老朽化・修繕リスクとその対応策

物件の老朽化は資産価値を下げるだけでなく、入居率の低下や修繕費用の増加といった経済的損失にもつながります。定期的な点検やメンテナンスを実施し、劣化が進む前に修繕の実施が求められます。修繕履歴の管理と長期的な修繕計画の立案が、収益の安定化に寄与します。

災害リスクとその対応策

地震や火災、風水害などの自然災害は、物件に甚大な被害を与える恐れがあります。災害リスクへの対策は、保険の加入が基本です。これを「リスクの移転」と呼びます。

現在の科学では地震の予測はできませんが、水害の予測はかなりの確率でできるようになってきています。各自治体にハザードマップが作成されていますので、購入予定物件の立地を必ず調べておくようにしましょう。

富裕層が実践する不動産投資成功の鍵

不動産投資で成果を上げるには、明確な戦略と長期的な視野、信頼できるパートナーの存在が欠かせません。富裕層はこれらの要素を組み合わせ、自身に最適な投資スタイルを確立しています。

ここでは、成功に必要な3つの鍵を解説します。

投資目的の明確化と戦略の策定

不動産投資の第一歩は、自分が何を目的としているのかを明確にすることです。キャッシュフローの獲得を狙うのか、資産の増大を狙うのか、節税を優先するのか、相続対策なのかを明確にします。

この目的に応じて、物件の種類、エリア、規模、保有期間、資金調達方法などの戦略を具体的に策定します。 目的が明確であるほど、投資判断にブレがなくなり、着実に成果へつなげられます。

長期的な視点と継続的な学習

不動産市場は、時代の流れや政策の影響を受けてつねに変化しています。富裕層の投資家は、短期的な収益に一喜一憂せず、長期的な成長を見据えて運用しています。

書籍やセミナーを通じて、最新情報の収集も重要です。真摯な学習態度が、自身の投資哲学を深めます。定期的な物件見直しや収支の再検討を行い、柔軟に戦略を修正していく姿勢が成功に直結します。

専門家とのパートナーシップ

不動産投資には、法律・税務・資産管理など多岐にわたる知識が必要です。富裕層は、信頼できるIFA(独立系ファイナンシャルアドバイザー)、不動産仲介会社、税理士、弁護士といった専門家と連携し、それぞれの分野で最適な判断を行える体制を構築しています。

専門家とのパートナーシップは、リスクを未然に防ぎ、複雑な手続きもスムーズに進める上で不可欠です。

まとめ

富裕層が不動産投資を積極的に行う背景には、資産の分散、インフレ対策、安定的な収益の確保、税制優遇、相続対策といった合理的な理由があります。富裕層にとっての不動産投資は、単なる収益確保の手段にとどまらず、資産の防衛、次世代への円滑な承継、そして社会貢献にもつながりうる多面的な価値を持つものです。

弊社・ウェルスパートナーでは、富裕層向けに特化した不動産投資支援を提供しており、お客様一人ひとりに合わせた戦略的なサポート体制を整えています。資産の保全と成長、そして次世代へのスムーズな承継を実現したい方は、ぜひ一度ご相談ください。

株式会社ウェルス・パートナー

リアルアセットマネージャー

早稲田大学商学部卒業後、大和ハウス工業株式会社へ入社。

富裕層・地主に賃貸住宅での土地活用ソリューション提案に従事。東急リバブル株式会社にて投資用不動産の売買仲介を経験後、株式会社ウェルスパートナーに入社。マネー現代など大手メディアでの記事執筆も行う。