目次

はじめに

相続によって、多額の資産を突然手に入れる方が増えてきました。そうした方の多くは、資産運用の経験や知識が十分ではなく、どのように活用すればよいか悩むケースが少なくありません。

そんな中、不動産投資が相続資産の活用方法として注目されています。本記事では、不動産投資を検討すべき理由と成功のポイントについて解説します。

「いつの間にか富裕層」が増えている

最近では、自分自身の努力で資産を築いたわけではないのに、気づいたら富裕層の仲間入りをしていた、いわゆる「いつの間にか富裕層」が増えています。

野村総研のデータが示す日本の富裕層

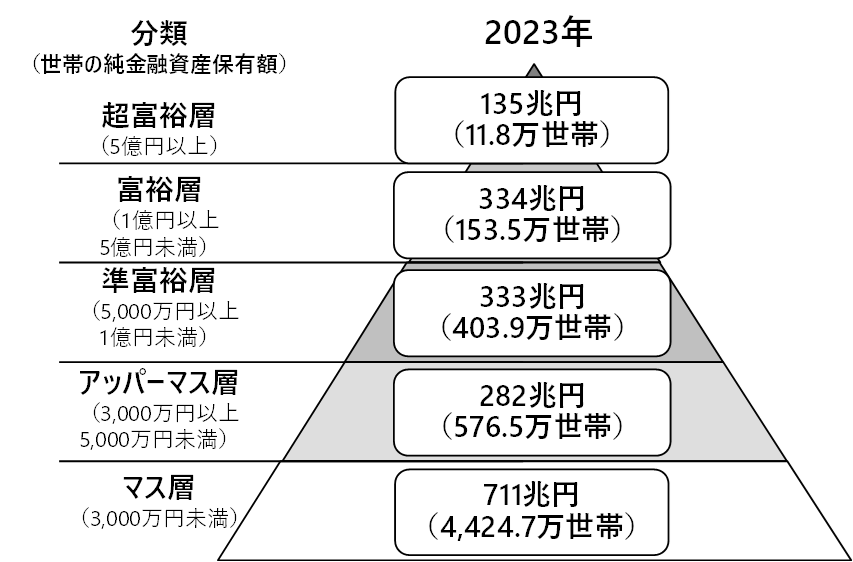

出典:野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計

野村総合研究所が発表した2025年2月時点の調査データによると、日本には「富裕層」とされる世帯(純金融資産が1億円以上5億円未満)と「超富裕層」(同5億円以上)を合わせて、約165万世帯が存在しています。これらの世帯が保有する純金融資産の総額は、469兆円にのぼると推計されています。

注目すべきは、この層に新たに加わった人々の中に、「相続された富」によって富裕層になったと考えられる層が一定数存在しているという点です。

相続による資産承継の増加

財務省の調査によると、相続税の課税価格の合計額は年々増加傾向にあり、2022年には20兆円を突破しました。これは2012年の約10兆円から2倍近い増加であり、ここ10年で相続をめぐる状況が変化してきた様子がわかります。

その要因としては、2015年の相続税法改正によって課税対象が拡大されたことに加え、高齢者世代に資産が集中している現状が挙げられます。

相続によって数千万円から億単位の資産承継が、もはや珍しくない時代となりつつあります。相続人には資産を「受け取る」だけでなく、「どう活用するか」という運用力も求められるようになっています。

資産が急に増えた人が抱える悩み

相続によって突如として資産が増えた人は、一見恵まれているように見えても、実際には多くの悩みや不安を抱えるものです。その背景には、資産額と自身のリテラシーとのギャップがあります。

急な資産増加で「何をすればよいかわからない」

相続によって突如として数千万円、あるいは億単位の資産を得ると、誰しも多少なりとも戸惑いを覚えます。資産を築く過程がなかったために、急な資産増加に対して知識や経験が追いついておらず、結果的に「何をしてよいかわからない」「動くのが怖い」という心理状態に陥ってしまうのです。

このような状況では、「減らしたくない」という心理が働き、リスクのある運用に踏み出せません。何もせず現金で保有し続けていると、結果的にインフレによる資産目減りにつながる恐れもあります。

故人の資産をそのままにしている

被相続人が築いた資産構成は、その方の価値観やリスク許容度にもとづいて形成されたものです。相続人がそのままの状態で保有を続けると、自身のライフスタイルやリスク感覚と合わない資産を抱えることになります。

例えば、親が積極的に株式や不動産に投資していて、相続財産の中でリスク資産の割合が高い場合、相続人に投資経験がまったくないと、リスクを取りすぎてしまう可能性があります。反対に、高齢の親が安全性の高い資産運用をしていた場合、相続人がまだ働き盛りの世代であれば、より成長が見込める投資に資産を再配分する方が理にかなっているといえます。

「怪しい投資話」に狙われる

資産を持つと、それに比例して勧誘や営業のターゲットにされるリスクも高まります。詐欺まがいの投資商品を持ちかけてくる人物も現れ、資産を相続したばかりの人は格好のターゲットとなりがちです。

詐欺ではありませんが、資産運用としてふさわしくない商品もあります。金融庁が注意喚起しているように、ソーシャルレンディング、仕組債、外貨建一時払い保険、ファンドラップなどは、商品説明が不十分なまま販売されているケースが多くあります。

| 商品 | 金融庁の指摘 |

| ソーシャルレンディング | 金融商品取引法では、投資者にファンドの募集を行う者に対し、第二種金融商品取引業の登録を義務付けている。無登録業者は詐欺的な勧誘である恐れが高い。 |

| 仕組債 | コスト開示等の観点で商品説明が不十分であるなど、販売態勢や商品性に関する問題点があり、中長期的な資産形成を目指す一般的な顧客ニーズに即した商品としてふさわしいものとは考えにくい。 |

| ファンドラップ | 契約金額が小口化していく中、顧客にとって投資一任運用に係る報酬とサービスの対価関係が不明確であり、説明が十分になされていない。 |

| 外貨建一時払い保険 | 運用の側面があるが、他の運用商品との比較説明が行われておらず、顧客のポートフォリオ全体における位置付けが不明確。 |

出典:金融庁 ソーシャルレンディングへの投資にあたってご注意ください

出典:金融庁 事務局説明資料

資産の組み換えに不動産投資が選ばれる理由

相続によって増えた資産をそのままの形で保有し続けるのではなく、自身のライフステージやリスク許容度に合った形へと「組み換える」ことが、資産を有効に活用するうえで重要です。そのなかでも、不動産投資は多くの相続人にとって現実的かつ魅力的な選択肢となっています。

ここでは、不動産投資が選ばれる主な理由について解説します。

安定した家賃収入が得られる

不動産投資の最大の魅力は、他の投資商品と比較して収益が安定している点にあります。株式や投資信託などの金融資産は、景気動向や企業業績に大きく左右され、価値が短期間で大きく変動する可能性があります。一方で、居住用の賃貸不動産は生活インフラとしての需要が一定以上あるため、比較的安定した家賃収入を得ることができます。

都市部や駅近などの好立地物件は、入居希望者のニーズも高く、長期間にわたる安定収益が期待できます。相続で得たまとまった資金を、長期的に安定したインカムゲインへと転換できる点で、不動産投資は大きな価値を持つでしょう。

インフレに強い実物資産である

近年、世界的にインフレ傾向が強まる中で、資産の実質価値をいかに守るかが大きなテーマとなっています。現金や定期預金は、物価の上昇に対して利息が追いつかず、実質的に資産価値が減少するリスクがあります。

不動産は土地・建物という実物資産であり、物価上昇時には物件価格や家賃も上昇する傾向があるため、インフレ耐性が高い資産とされています。インフレ時代において、資産価値の保全のための手段として不動産を組み入れることは、合理的かつ戦略的な判断といえるでしょう。

借入を活用できるレバレッジ効果

不動産投資の特徴として、レバレッジ効果(てこの原理)が挙げられます。レバレッジとは、自己資金に加えて融資を利用し、より大きな資産を運用する仕組みです。

相続で得た資産を全額物件に投じるのではなく、融資の活用によって複数の物件に分散投資したり、手元資金を温存して他の投資機会に備えたりといった柔軟な資産運用が可能となります。

レバレッジを上手に活用して、資産拡大のスピードを加速できるのが不動産投資の魅力です。ただし、借入にはリスクもあるため、返済計画と収支シミュレーションを綿密にするようにします。

税金対策になる

不動産投資は、税務面で多くのメリットを持つ投資手法です。不動産投資を行うと確定申告が義務化されますが、減価償却という会計ルールを用いて、不動産所得を帳簿上赤字にできます。この赤字は給与所得や事業所得と損益通算ができるため、結果として所得税や住民税を圧縮できます。

2次相続に備えられる

2次相続の準備を考える上でも不動産は有効な手段です。例えば、配偶者が相続した資産について、次にその配偶者が亡くなった際には、2次相続として子どもたちが資産を引き継ぎます。

現金や金融資産は相続税評価額が時価になりますが、不動産は相続税路線価や固定資産税評価額で評価されるため、実際の時価よりも低く見積もられ、相続税の圧縮効果が期待できます。収益物件の場合は、さらに借地権割合や借家権割合、賃貸割合が適用され、評価額が大幅に圧縮されます。

資産承継を「次世代へのバトン」と考えるなら、不動産を組み入れた資産配分は大きな意味を持ちます。

注意すべき不動産投資のリスクとその対策

不動産投資には多くのメリットがありますが、当然リスクも存在します。ただ、不動産投資にともなうリスクはおおよそ事前に把握できるため、コントロールは可能です。

空室リスク

不動産投資における最大のリスクの一つが空室リスクです。入居者がいなければ家賃収入は入らず、ローン返済や管理費、固定資産税などの支出だけが残ってしまいます。

空室リスクへの対策としては、立地・周辺環境・交通アクセス・人口動態・需要トレンドといった多角的な視点から物件選定を行うようにします。地方の物件は利回りが高いケースがありますが、人口減少や世帯数の減少といった構造的なリスクを抱えている場合があるため、利回りだけで判断するのは危険です。

購入後の空室対策としては、信頼できる管理会社の選定が鍵を握ります。空室時の早期募集活動、入居者満足度を高める管理などが重要です。

家賃滞納リスク

空室リスクと並んで不動産投資において深刻な問題となるのが、家賃滞納リスクです。入居者がいても、毎月の家賃がきちんと支払われなければ、収益は悪化します。滞納が長期化すると明け渡し訴訟の提起が必要となり、多大な時間とコストを要する事態になります。

家賃滞納リスク対策としては、入居者の属性をしっかりと見極める入居者審査が重要です。家賃の支払い能力や勤務先、家族構成など、与信チェックを行い、リスクの高い入居者を最初から避ける必要があります。

最近では、家賃保証会社の利用が一般化しており、家賃滞納リスク低減に大きく役立っています。

修繕リスク

建物は経年とともに必ず劣化していくため、修繕リスクは避けられません。築年数の古い物件では、屋根や外壁の補修、給排水設備の交換、エレベーターの更新といった大規模修繕が必要になる場合があります。突発的な修繕が発生すると、その都度大きな支出となり、キャッシュフローが圧迫される要因になります。

長期的な視点からは、修繕積立金の確保が大切です。毎月の収入の一部を定期的に積み立て、大規模修繕のタイミングでも資金繰りに困らないようにします。

実際にあった資産組み換えの2つの事例

ここでは、実際に相続資産を不動産投資に活用した2つの事例を紹介します。

【事例1】相続資産を元手に収益物件を取得した60代女性の例

この方は、親から現金・株式・債券を合計1億円相続しました。そのうち2,500万円を自己資金とし、7,500万円の借入で中古一棟マンションを取得しました。

実質利回りは5%で、年間ローン返済額が約300万円、年間キャッシュフローは約200万円という安定収入を確保しています。保有する株式・債券のインカムとともに、安定した資産収入を実現しました。

【事例2】別荘を売却し、収益物件を取得した50代男性の例

こちらは、現金・自宅・別荘の合計3億円の資産を相続した50代男性の事例です。使用しなくなった別荘を5,000万円で売却。その資金を元手に、1.5億円の借入を活用して一棟アパート(木造)と一棟マンション(RC造)を購入しました。

保有する不動産の組み換えと収益物件化を実現し、将来の相続対策を見すえた資産の最適化に成功しています。

不動産投資を組み入れる場合の3つのポイント

不動産投資を成功させるには、戦略的な視点と計画性が求められます。

投資の目的を明確にしておく

不動産投資において重要なのが、「なぜ自分は投資するのか」という目的の明確化です。目的があいまいなままでは、物件選びにもブレが生じ、最終的に「思っていたのと違った」という結果を招きかねません。

キャッシュフローを重視するのであれば、利回りが高い物件を選びます。資産価値を維持しながら長期的に資産承継を考えている場合は、好立地の資産性の高い物件が適しています。節税を目的とするならば、減価償却が効きやすい築古物件が選択肢になるでしょう。

目的を明確にしておくことで、物件タイプ、エリア、築年数、構造、購入時期などの判断が一貫性を持ち、自信を持って意思決定ができるようになります。

信頼できる専門家に相談する

不動産投資には、物件の選定、税金、法律、融資といった多くの専門分野が関係します。信頼できる専門家に相談することで、不動産投資にともなうリスクへの対策となり、意思決定の精度を高められます。具体的には、不動産仲介会社、IFA(独立系ファイナンシャル・プランナー)、税理士などが挙げられます。

相続による資産の組み換えでは、不動産投資と金融投資双方に詳しいアドバイザーが求められます。短期的な損得だけでなく、10年先、20年先を見すえたアドバイスを得られる専門家を選ぶようにしましょう。

分散投資を意識する

金融資産と不動産とのバランスも重要です。不動産は流動性が低いという特性があるため、現金や債券、株式など流動性の高い金融資産の保有も重要です。

また、不動産投資の中でも、分散投資の考え方は大切です。特定のエリアや物件タイプに資産が集中していると、そのエリアや物件タイプ特有のリスクがダイレクトに資産へ影響を与えます。

例えば、都市部と地方の物件を組み合わせたり、新築と中古、鉄筋コンクリート造(RC)と木造などの組み合わせが考えられます。実物不動産だけでなく、不動産小口化商品やREIT(不動産投資信託)を併用するという方法もあります。

まとめ 相続をきっかけに資産運用の第一歩を

相続で得た資産は、単に受け取って終わりではなく、それをどう活用するかが重要です。適切に運用して資産を守り育てるという視点が必要です。不動産は実物資産としての強みと安定性があり、知識と準備さえあれば強力な味方となります。

弊社ウェルス・パートナーでは、富裕層に特化した資産運用コンサルティングを提供し、国内外の不動産投資を含む包括的な資産戦略をサポートしています。

弊社の主な特徴をまとめると、以下のようになります。

・中立的な立場から、顧客の利益を最優先にした助言

・相続・税務・信託・不動産など、各分野の専門家と連携した総合的なアドバイス

・不動産投資が全体ポートフォリオに与える影響も加味した戦略提案

・希少性の高い非公開物件や富裕層向けの特別案件の紹介実績も豊富

・単発の相談ではなく、長期的な視点での伴走支援

私たちとともに、資産運用の第一歩を踏み出してみませんか。

株式会社ウェルス・パートナー

リアルアセットマネージャー

早稲田大学商学部卒業後、大和ハウス工業株式会社へ入社。

富裕層・地主に賃貸住宅での土地活用ソリューション提案に従事。東急リバブル株式会社にて投資用不動産の売買仲介を経験後、株式会社ウェルスパートナーに入社。マネー現代など大手メディアでの記事執筆も行う。