※こちらの記事内容は2025年4月18日に開催したオンラインセミナーの内容となっております。

目次

- 1 はじめに

- 2 米国不安の今こそ正確な知識で米ドル債券と正しく向き合う

- 3 ① 米ドル債券利回りの現状と見通し

- 4 米ドル円の現状と見通し

- 5 2025年GW以降の米ドル債券投資戦略

- 6 戦略を活かした米ドル債券ポートフォリオの設計実例

- 7 2025年GW以降の米ドル債券投資戦略|まとめ

- 8 お客様からのご質問(Q&A)

- ① 利回り5%以上のものを購入しようと思っておりますが、楽天証券やSBI証券で見ると、期間が20年以上となってしまいます。長期債の購入となり躊躇しますが、金利が下がるタイミングを待って途中売却もできると考えれば宜しいでしょうか?

- ② 債券相場も乱高下しています。最適なタイミングについてはどう考えればよいでしょうか。

- ③ トリプル安といわれている状況で、アメリカの国債自体も大丈夫なのか心配ですが、どういった場合に売却が必要なのでしょうか?

- ④ 貴社を通して債券投資をしており、利金はMMFを購入しています。現金が必要なのですが、円高傾向、円転はいつがいいと思われますか。

- ⑤ ベッセント財務長官のもと、為替レートのドル高是正の圧力がかかる事が予想されます。一部では100円台の水準を目指しているとも言われています。そうすると円転した利息額がどんどん目減りします。このような中での米ドル債券購入についてどのように考えれば良いですか?

はじめに

こんにちは。株式会社ウェルスパートナー代表の世古口です。

今回は2025年のゴールデンウィーク以降、どのように米ドル債券への投資をしていくかという戦略をお伝えできればと思います。

また、今回はお客様から直近でいただいたご質問にも回答いたします。

▼今回の内容はYouTubeでもご覧いただけます

米国不安の今こそ正確な知識で米ドル債券と正しく向き合う

アメリカの高関税のニュースを皮切りに、「アメリカが孤立するのではないか」「アメリカが経済的にかなり不安定になるのではないか」など、さまざまな憶測や噂が流れています。アメリカの株安なども問題になっており、富裕層の方の多くは「大丈夫なのか?」と不安を感じていらっしゃることでしょう。

確かに米ドル債券が売られたり、円高に行ったりしていますが、それはあくまで結果でしかありません。

大切なのは「富裕層の皆さんの資産運用において、米ドル債券がどのような役割を果たすのか」「そもそも、富裕層の皆様の資産運用の目的は?」という点です。

資産運用において米ドル債券の役割を果たすため。富裕層の皆さんが資産運用の目的を達成するため。そのためにも、噂や憶測に惑わされず、米ドル債券を正しく使いこなすこと、正しく理解することが大切ではないでしょうか。

一時的な情報に惑わされず、米ドル債券をどのように使いこなすか、直近の米ドル債券の見通しなども含めて私の考えをお話しできればと思います。

① 米ドル債券利回りの現状と見通し

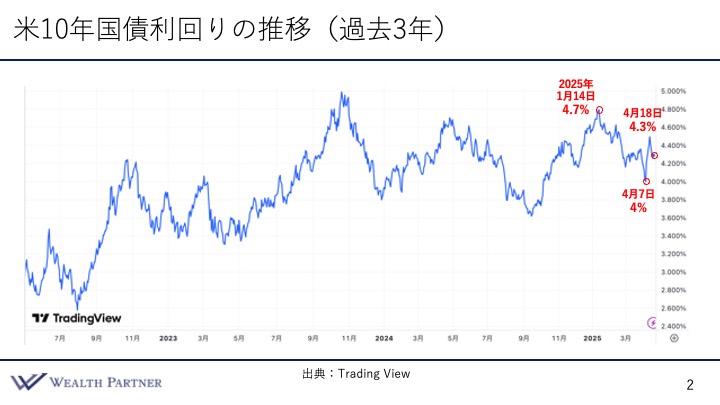

こちらの図は過去3年のアメリカ10年国債利回りの推移です。

あらゆる米ドル債券はアメリカ10年国債の利回りが上がれば上がり、下がれば下がるのが基本です。

過去3年の推移を見ると、利回りは右肩上がりになっていることが分かります。また、今年2025年の1月などは利回り4.7%まで上昇した局面もありました。そこからはアメリカの景気後退などが懸念されて、利回りは下がり調子だったわけです。

最も利回りが下がったのは、アメリカが高関税を発表した4月7日のタイミングです。「アメリカの景気が大変なことになるのでは?」との不安が利回りに影響し、4%まで落ちています。ただ、4月18日(本日)時点ではやや復活し、利回りは4.3%まで上がりました。

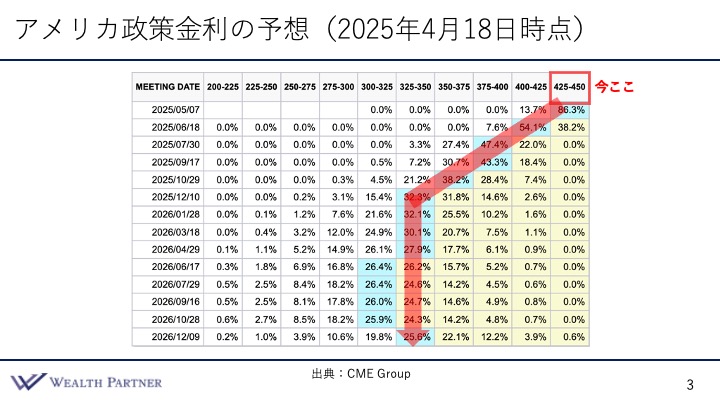

アメリカの政策金利の予想

次にアメリカの政策金利の予想です。

左側の「MEETING DATE」は政策金利を決める会議の日程です。アメリカではこの会議で政策金利が何%になるかという予想が毎日のように出されています。

現時点(2025年4月18日)の政策金利は、図の赤い四角で囲んだ部分です。青色で塗ってあるマス目が政策金利の大方の予想になっています。現在から8カ月くらいでアメリカの政策金利は1%ほど下がるという予想です。来年以降(2026年以降)は横ばいか、あるいは下がっても0.25%という予想になっています。

政策金利は2025年年末にかけて1%ほど下がる。以降は横ばい。これが現時点での政策金利の予想です。

代表的な債券種類・格付けの利回り予想

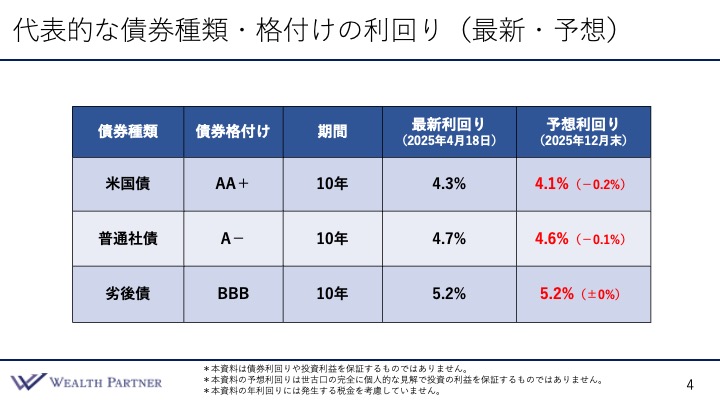

代表的な債券である米国債、普通社債、劣後債の三種類をよくある格付けという前提で利回り予想を見ていきます。

現在は米国債の利回りが比較的高い状況にありますので、普通社債や劣後債の利回りも高い水準にあります。

少し前までは米国債と普通社債、劣後債の利回りの差があまりない状態が続いていました。

アメリカの関税の話が出てきて、現在は米国債と普通社債、劣後債に利回りの差が出てきています。これは、経済に影響が出て企業の倒産リスクが高くなると考えられるからです。米国債より普通社債の方がリスクが高く、普通社債より劣後債の方がリスクが高いため、利回りに開きが出てきたわけです。

今年の12月、8カ月くらいの利回りについての私の個人的な見解をお伝えすると、「米国債や普通社債の利回りは下がり、劣後債は変化なし」だと予想しています。

- 期間10年の米国債(AA+)は現在の利回りが4.3%→4.1%(-0.2%)の予想

- 期間10年の普通社債(A-)は現在の利回りが4.7%→4.6%(-0.1%)の予想

- 期間10年の劣後債(BBB)は現在の利回りが5.2%→5.2%(変化なし)の予想

政策金利が1%くらい下がればそれに引っ張られる部分はありますので、米国債で0.2%、普通社債で0.1%くらい利回りが下がるのではないかと予想しています。劣後債の利回りは変化なしという予想です。

関税などによりアメリカ経済が影響を受け、企業の倒産リスクが高くなります。結果、米国債と普通社債・劣後債の利回りの格差がさらに広がるのではないかと予想しています。

2025年年末時点で米国債の利回りは4%台で得られ、劣後債は5%ほど得られる可能性はそれなりに高いと言えるのではないかと考えています。

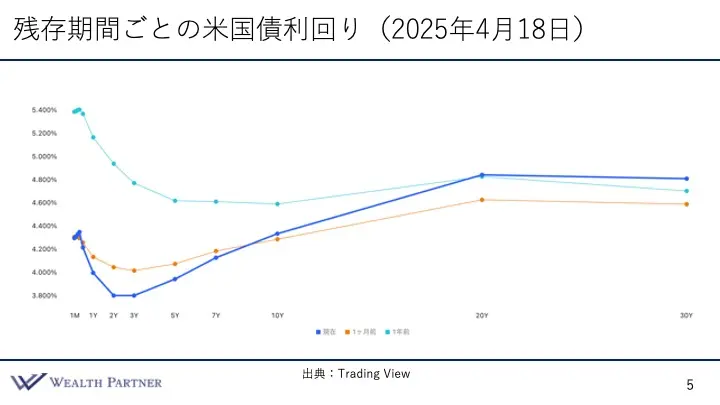

残存期間ごとの米国債の利回りはどれくらいか(10年・20年・30年)

こちらはあまり出したことのないデータです。

このデータは残存期間ごとの米国債の利回りがどれくらいになっているか表しています。水色が1年前のチャートでオレンジ色が1カ月前のチャート、青が現在のチャートです。

今から1年前の米国債の利回りはどうだったかと言うと、1カ月や1年など期間が短い米国債は利回りが高めでした。5年以降はほぼ横ばいでした。

では、1カ月前の利回りの状況はどうかというと、最初は低くて徐々に上がっていく状況でした。現在はどうかというと、2年や3年の債券の利回りは低く、そこから上がっています。

1カ月前(オレンジ)と現在(青)を比較していただくと、10年の米国債の利回りはほぼ変わりませんが、20年や30年になると現在の方は高くなっています。20年債や30年債は現在の方が0.2%〜0.3%利回りが上昇していると言えるわけです。利回りが上がっている理由は「米国債が売られた」など、さまざま考えられます。

20年債や30年債は0.2%〜0.3%ほど利回りが上がっているということで、投資する機会のひとつのタイミングではないかと思います。

米ドル債券利回りの現状と見通し|まとめ

今後の景気が不安だから買う。米国債はこの板挟みになっているため、変動が少ない状況だと言えます。また、格付け間の利回り格差は拡大する傾向で、個人的にもこの傾向は今後も続くと考えています。

現在は10年国債の利回りはほぼ変わっていません。しかし、20年や30年など残存期間の長い債券の利回りが上昇しています。

今後、アメリカの政策金利の利下げは実施されるのではないかと思っています。2025年末は政策金利の利下げにより、米国債の利回りは今よりやや低下するのではないか、というのが現在の予想です。

米ドル円の現状と見通し

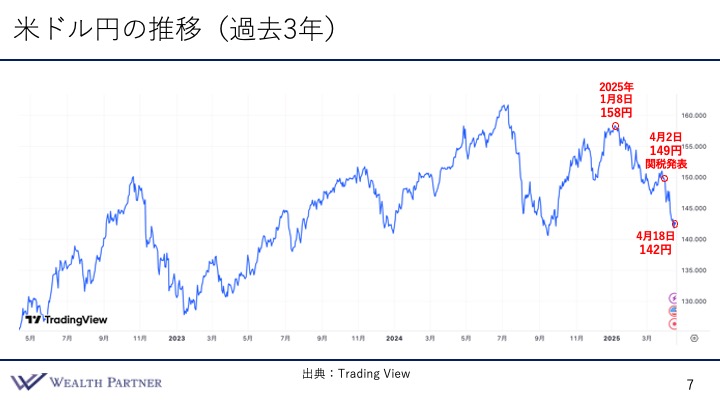

こちらは米ドル円の3年間の推移の図です。

米ドル円も米ドル債券と同様に、基本的には上昇傾向になっています。

図の右側は今年2025年の米ドル円の推移です。

2025年1月8日は1ドル158円をつけました。ドル高円安です。

ただ、そこからアメリカの景気に対する懸念が出てきましたので、ドル安円高に進んでいます。この年始のドル高円安ともう一点分岐になるのが、アメリカが高関税を発表した4月2日です。

2025年4月2日に149円だった為替が本日4月18日時点では142円になっています。年始から考えると、かなりドル安円高が進んでいます。

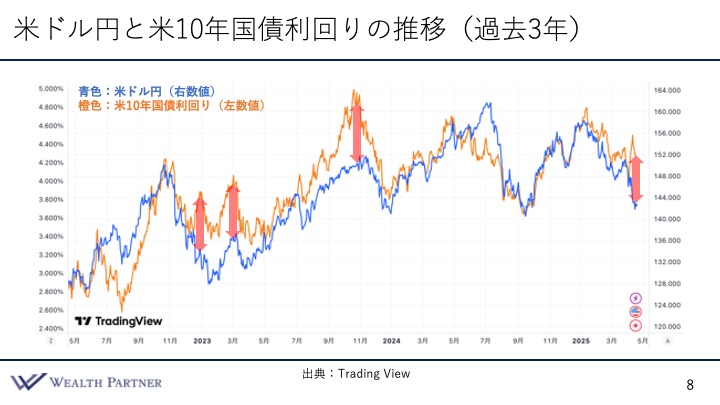

米ドル円と米10年国債利回りの推移

図の青いチャートが米ドル円の推移です。オレンジのチャートが米10年国債利回りの推移になっています。

債券の利回りと為替には関連性があり、基本的に利回りが上がるとドルが買われて円が売られます。利回りが下がるとドル安円高の傾向になります。米ドル債券の魅力が薄れて米ドルが売られるからです。

青色のチャートとオレンジ色のチャートを重ねてみると、大体連動していることが分かるはずです。ただ、図をよく見てみると、利回りだけ上がって為替が連動していないタイミングなどもあります。

2025年現在はどうかというと、利回り(オレンジ)だけ上がっていて、米ドル円(青)は下がっている状況です。利回りと米ドル円のチャートが開いていて、これがけっこう珍しい状況です。過去に似たような開きが出たのは2023年10月など、過去3回くらいになっています。

2025年現在は、高利回りと円高という非常に珍しい状況が起きているわけです。

米ドル円の現状と見通し|まとめ

米ドル円の現状と見通しをまとめます。

米ドル円は高関税やアメリカの景気後退の懸念などから、米ドル安円高が進行中です。今後も米ドル円の値動きは激しくなると予想されます。アメリカの政治で何か発表されて、その関係で動くことがよくありそうです。経済の実態や政策金利の上昇などで為替が動くというより、政治関連の発言などで動くことの方が多いのではないかと思います。

また、米ドル円と利回りのチャートのところでもお話ししましたが、今は米ドル安円高と高利回りが共存している非常に珍しい状況です。

こういった為替水準、高利回りの状況なので、「今までドル高で投資に踏み切れなかった」という資産家の方や、「高利回りを狙いたい」という富裕層の方も含め、このチャンスを逃さず米ドル債券へ投資すると考えられます。結果、米ドル債券への投資は増加傾向になると感じています。

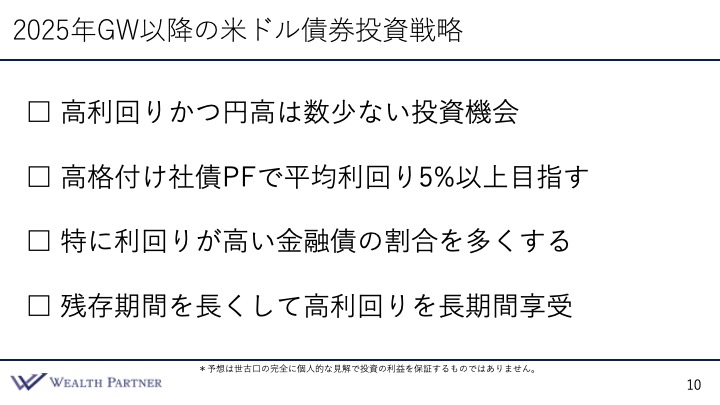

2025年GW以降の米ドル債券投資戦略

ここからは本題の2025年GW以降の米ドル債券への投資戦略についてお話しします。

第一に、現状は高利回りかつ円高なので、米ドル債券への投資チャンスと捉えて投資するのが良いのではないかと思います。

今回のこの状況はレアな状況です。投資するのは素直にチャンスと捉え、「機会を逃さず米ドル債券に投資する」と決断しても良いのではないかと思います。

第二の戦略は米ドル債券ポートフォリオについてです。

米ドル債券ポートフォリオを作るときはこの状況を利用し、高格付けの社債で平均利回り5%以上を目指すという戦略が良いのではないかなと思います。

高格付けの社債でポートフォリオを作っても、なかなか平均5%には届きません。しかし現在は米ドル債券の利回りが高い状況です。加えて格付け間の利回り差が開いていますから、AやBBBでも利回りの高い米ドル債券が多くなっています。

期間の長い米ドル債券の利回りも高いので、この状況を活用して格付けの高い米ドル債券の平均利回り5%以上のポートフォリオを作っておくことをおすすめします。

現在の状況を駆使すれば、格付けの高い社債だけで平均利回り5%以上の米ドル債券ポートフォリオが作れますので、このチャンスを活かすことがポイントです。

第三の戦略は、特に利回りの高い金融機関発行の債券の割合を多くすることです。

金融機関は債券を多数保有しており、米国債の信用に疑問符が付くと売却される点が特徴です。結果、利回りが高くなります。現在は利回りが高くなっているものが多くなっていますから、こういったものをポートフォリオに多くすることで、利回り平均5%にしやすくなってきます。

今の米国債の利回りの水準は滅多にない高い状態だと思います。特に20年や30年など、期間の長い米ドル債の金利が高くなっていますので、債券ポートフォリオの平均残存期間を長くして、できるだけ長く高利回りを享受することをおすすめします。こうすることで、米ドル安円高のリスクにも備えることが可能です。

たとえば今の為替が140円になっています。5%での複利運用と考えると、10年後に87円より円高になっていなければ、トータルの債券運用でプラスになる計算です。リーマンショックのような何かがあれば87円になる可能性もありますが、今のところあまり現実的とはいえません。米ドル円の為替が不安な方ほど、10年や20年など長期で運用した方が良いと言えます。

債券ポートフォリオの残存期間を長くして高利回りを享受し、円高リスクを中和する。これが第四の戦略です。

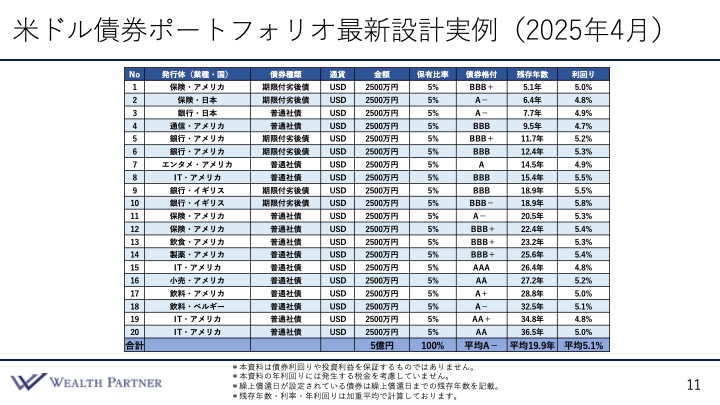

戦略を活かした米ドル債券ポートフォリオの設計実例

戦略を活かして設計した米ドル債券ポートフォリオの実例です。

こちらの実例では戦略でお話ししたように金融機関発行の債券が多くなっています。大体過半数くらいが金融機関発行の債券です。残り11銘柄がそれ以外の会社の債券です。通貨はすべて米ドルで、それぞれ2,500万円ずつの投資で総額5億円になっています。

保有比率は5%です。1年に1社倒産しても吸収できるくらい分散が効いています。

格付けはすべてBBB-以上の債券になっており、低格付けのものは入っていません。A-くらいが半分、BBB+が割合として多く、格付けの平均はA-です。日本のメガバンクくらいの格付けになっています。

債券の残存期間は短いもので6年、一番長いもので36年です。残存期間の平均は19. 9年(約20年)です。普通に米ドル債券ポートフォリオを作ると残存期間の平均が10年くらいになるので、このポートフォリオはかなり残存期間を長めにすることを意識して設計しています。

現在は残存期間の長い米ドル債券の利回りが高くなっているので、残存期間の長い債券の利回りを債券ポートフォリオの平均利回りに反映させるため、高い利回りをなるべく高く固定するため、期間が長い債券を多めに組み込んでいるわけです。利回りの平均は5.1%になっています。

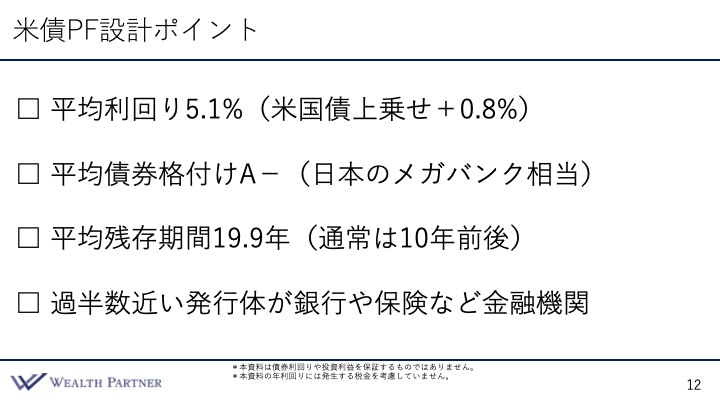

米ドル債券ポートフォリオ設計のポイント

債券ポートフォリオの設計実例のポイントについて説明します。

今の米国債の平均利回りが4.3%ですから、債券ポートフォリオの平均利回りは米国債の平均利回りより0.8%高い計算になります。加えて、格付けの平均はA-で日本のメガバンク相当の信用力です。

日本のメガバンク相当の信用力に米国債の平均に0.8%上乗せの利回りを得られるのであれば、これはけっこう有効な投資と言えるのではないかと思います。上乗せ利回りがけっこう厚くなっている状況と言えるのではないでしょうか。

米ドル債券ポートフォリオは通常10年前後です。ご紹介した米ドル債券ポートフォリオ実例は、残存期間が19. 9年になっています。残存期間長めで、今利回りが高くて、長期に固定する。このようなポイントを意識してポートフォリオを設計しています。

債券ポートフォリオの設計実例では、過半数近い発行体が金融機関になっているのが特徴です。これは、比較的利回りが高まっていることも意識して、金融機関の債券を多めにしています。

2025年GW以降の米ドル債券投資戦略|まとめ

今回特に言いたいのは、「現状は高利回りかつ円高という数少ない投機機会である」という点です。ここは素直にチャンスと捉えて、投資を実行されても良いのではないかと思います。

米ドル債券に投資する際は、先ほど実例としてご紹介したような「高格付け社債で平均利回り5%以上を目指す債券ポートフォリオを設計する」ことがポイントです。

とはいえ、米国が世界で孤立しそうな(さらに米ドル安円高に行くのではないか)不安が出てきているので、そうした不安を持っていらっしゃる方ほど高い利回りで残存期間を長くすることがポイントになります。そうすることで中長期的に円高リスクを中和していくことが重要です。

長期で運用できる富裕層の方ほど米ドル安円高リスクを中和できますので、それほど気にする必要はないのではないかと思います。円高を不安視する方ほど、「長期での運用」「高い利回りでの運用」を意識することがポイントです。

米ドル債券の発行体のリスク管理や分散など、守りも徹底して重視することも大切です。

アメリカがトランプ政権になってから、良くも悪くもプラスになる業界もあれば、マイナスになる業界もあります。

プラスになる国、マイナスになる国なども出てくることでしょう。良い会社にとっては良いのですが、悪い会社にとっては業績が悪化して倒産するというリスクがあるのではないかと思います。

だからこそ、発行体ごとの見極めや、どれくらい分散させた方がいいかなど、徹底していく必要があるのではないかと思います。

お客様からのご質問(Q&A)

最後にお客様から事前にいただいたご質問について回答します。

① 利回り5%以上のものを購入しようと思っておりますが、楽天証券やSBI証券で見ると、期間が20年以上となってしまいます。長期債の購入となり躊躇しますが、金利が下がるタイミングを待って途中売却もできると考えれば宜しいでしょうか?

その認識で良いと思います。

債券と言っても金融商品なので、流動性は高いです。株式よりは流動性は高くありませんが、売却の注文を出して基本的に1週間もかからず現金化できますので、途中売却できます。金利が下がれば期間が長い債券ほど価格が上昇している可能性が高いのではないかなと思います。

買ってすぐ売却すると、取引コストなどの価格差がありマイナスになることも少なくありません。この点だけは注意された方がいいのではないかなと思います。

② 債券相場も乱高下しています。最適なタイミングについてはどう考えればよいでしょうか。

正直、分からないです。

正直、どうなるかなんて分からないんですけど、過去10年とか20年とか30年とか見ると、足元を見ると乱高下していますが、「今のアメリカの債券の利回りって高くないですか」というのは間違いなく言えると思います。

足元や短いチャートを見ていると「よく分からない」「予想できない」「有名な投資家の発言にびくびくしてしまう」という感じかもしれません。短いチャートではなくもっと長いチャートで見て最上のタイミングか考えると、もっと考えがシンプルになるのではないかと思います。そっちの方がおすすめです。

債券はそもそも長い投資です。なので、短い期間で見るより、長い目で見て考えることが重要ではないかなと思います。

③ トリプル安といわれている状況で、アメリカの国債自体も大丈夫なのか心配ですが、どういった場合に売却が必要なのでしょうか?

ご自身が「アメリカより日本でしょう」「アメリカよりユーロですよね」という判断になったときは売却してもよろしいのではないかと思います。

今は確かに安くなっていますが、個人的には小さい事かなと思っています。

株価が下がっていますから多くの方が大騒ぎしていますが、「アメリカがデフォルトする」「アメリカが終わりだ」とは思っていません。このような事は到底想像できないかと思いますので、そこまで心配することではないのでは、というのが私個人の判断です。

本当に心配な場合は、皆さんが動くと価格も下がってきますから、皆さんが動く前に売却した方がいいのではないかと思います。

④ 貴社を通して債券投資をしており、利金はMMFを購入しています。現金が必要なのですが、円高傾向、円転はいつがいいと思われますか。

これも分かりません。

今がいいかもしれないし、1カ月後がいいかもしれません。1年後がいいのかもしれません。

使う必要があるのだったら、入ってきたときに自動的に円転するようにしておいた方がいいです。

私も入ってくる利金で自分が使う分は、自動的に円転するようにしています。それがドルコストですし、平均の為替の転換価格を均せますので、「いつがいい?」と無駄なことを考える必要がなくなりますので、その方がいいと思いますね。

⑤ ベッセント財務長官のもと、為替レートのドル高是正の圧力がかかる事が予想されます。一部では100円台の水準を目指しているとも言われています。そうすると円転した利息額がどんどん目減りします。このような中での米ドル債券購入についてどのように考えれば良いですか?

そう考えるのであれば購入されない方がいいと思います。「100円に行くでしょ」「間違いない」と思うのであれば、購入されない方がいいです。100円台になるのをお待ちいただいて。

ただ、「その100円台になったときは、アメリカの債券の利回りはどのくらいになるでしょう」という話です。140円台で5%では、100円台になったときはどのくらいかと言うと、おそらく2%や3%くらいじゃないかと思います。

確信的に円高になると思っているなら、利回りの高さも大切ですが、足元で抵抗があるでしょうから、円高になるのを待ってもいいのではないでしょうか。

ただ、今の利回りの水準で投資したいが円高が怖いということであれば、できるだけ残存期間の長い債券にしておいて、長期運用することで損益分岐を切り下げるという発想でやっていくしかないかなと思います。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中