目次

はじめに

こんにちは。株式会社ウェルス・パートナー代表の世古口です。

当社は会社を売却した富裕層の方(会社売却富裕層)から資産運用のご相談をいただきます。

会社売却富裕層の方は、会社を経営しているときは大変で多忙な生活をなさっていた方が多いと言えます。だからこそ、「会社を売却した後は悠々自適に生活したい」「資産運用の利益でのんびり生活したい」というニーズを持っている方が多いのが特徴です。

まだ会社を売却していない経営者の方からも、「売却後に資産運用で生活できるのか」と相談をいただくことが増えています。

そこで今回の記事では、「会社売却後に自由気ままな資産運用ライフを送るためにはどうしたらいいのか?」を解説します。

会社売却富裕層の4つの特徴とは?

「会社を売却して資産運用で生活したい」というニーズを持つ会社売却富裕層の方には4つの特徴があります。

特徴①会社売却後すぐに退職しない

会社売却から1年〜2年現職に留まり、引継ぎ期間を経てから退職するケースが多いのが会社売却富裕層の特徴です。

会社のシステムが整っており、さらに会社が安定していれば、すぐに退職する方もいます。

ただ、基本的には1年〜2年くらいは現職に留まり、会社の様子を見てから退職する方が多いと言えるでしょう。

現職のまま会社に留まる場合、

- その間は今までの同額の役員報酬が出るケース

- 現職として留まっても役員報酬を減らすケース

があります。

ただ、どちらの状況であっても収入に関して大きな変化があるのは、現職を退く1年〜2年後だと言えます。

特徴②会社の株式や収入がなくなることでリスク許容度が低くなる

会社売却富裕層の方は、今まで会社の役員報酬といった収入がありました。加えて、会社の株式という拠り所もありました。会社の売却によって売却金(キャッシュ)は残りますが、それ以外の頼りのものがなくなります。

そのため、会社売却富裕層は意外と資産運用・投資におけるリスク許容度が低い(あまりリスクが取れない)という特徴があります。

特徴③虎の子であるキャッシュ(会社の売却金)を取り崩すのが怖い

会社売却後は役員報酬や株式などはなくなるわけですから、頼みの綱は会社を売却して入ってきた売却金だけになります。会社売却富裕層にとってこのお金は虎の子とも言える存在です。

会社を売却した後にまた会社をはじめる方もいらっしゃいますが、事業の基盤を整え、資産価値を上げ、収益を出すまでには数年〜10年くらいかかる可能性があります。さらにそれから会社売却となると、また時間がかかってしまうわけです。

新しく収入を生み出すまでに時間がかかる。売却した会社からは役員報酬などはもう入ってこない。売却した会社の株式もない。以上のような理由から、会社売却で得たキャッシュはまさに「虎の子のキャッシュ」になる可能性が高いと言えるでしょう。

ただ、資産運用などをしないと、どうしても生活のためにキャッシュを取り崩すことになります。

虎の子であるキャッシュを切り崩すこと、キャッシュが減ってゆくことを「怖い」と感じる。これが会社売却富裕層の方の3つ目の特徴です。

特徴④役員報酬相当のインカムゲイン(定期収入)を投資で得たい

会社売却富裕層の方に「資産運用や投資でどのくらいの利益を得たいですか?」とヒアリングすると、「売却した会社でもらっていた役員報酬くらいの利益が欲しい」と答える方が多い印象です。

役員報酬も税金などで差し引かれます。そのため、生活に使えるのは、税金などで差し引かれた後の金額です。

会社売却富裕層の方から話を聞くと「税金などを引いた後の手取りの金額くらいの利益が欲しい」と回答する方が多いという特徴があります。

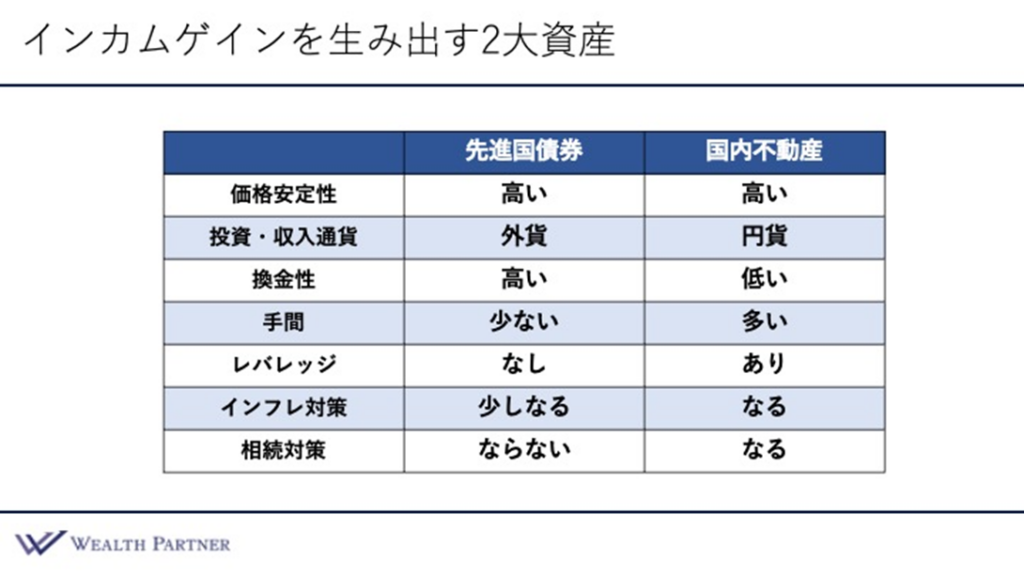

インカムゲインを生み出す2大資産は先進国債券と国内不動産

会社売却富裕層の方は会社売却のキャッシュをインカムゲインを生み出す資産に投資して「定期収入を得る」ことが自由気ままライフを送るポイントです。

会社売却富裕層の方の資産運用ライフの柱になる資産が、

- 先進国債券

- 国内不動産

の2つです。

先進国債券と国内不動産は価格の安定性という特徴こそ同じですが、通貨や手間、レバレッジ、相続対策になるかどうかなど他のポイントに違いがあります。

先進国債券と国内不動産にはこういった違いがあるからこそ、それぞれの欠点と長所がかぶらないという特徴があります。

インカムゲインを生み出す双方の補完性が高いため(お互いを補い合うバランスの取れた関係のため)、会社売却富裕層の方にとっての2大資産になるわけです。

会社売却富裕層の方が自由気ままな資産運用ライフを送りたい場合は、この2大資産でインカムゲイン(定期収入)を生み出すという方法がポイントになります。

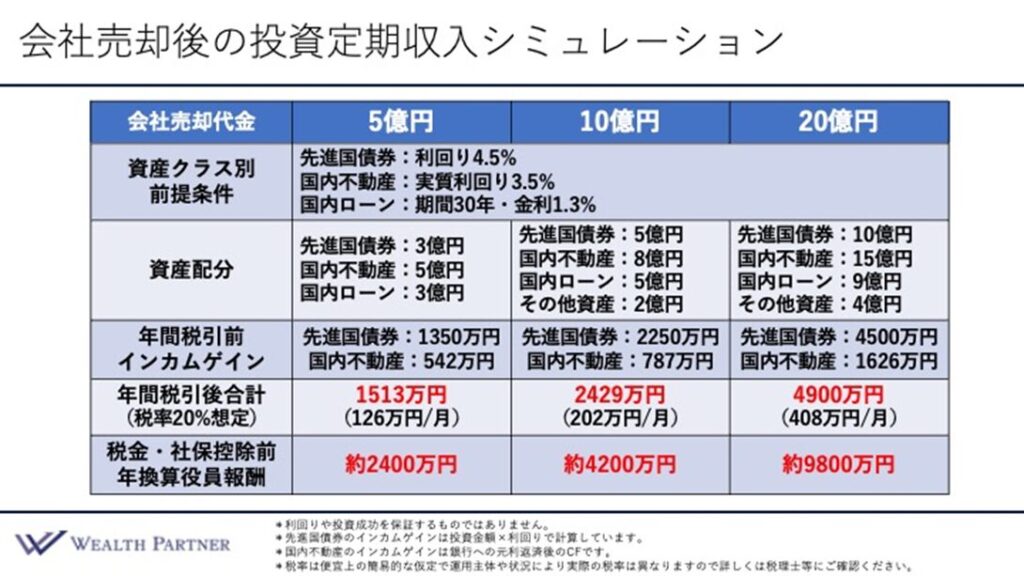

会社売却後の定期収入(資産運用/投資)のシミュレーション事例

会社売却富裕層の方が会社売却後・退職後にどのように資産運用していくのか、シミュレーション事例をご紹介します。シミュレーション事例は5億円、10億円、20億円の3パターンです。

シミュレーション事例をご紹介するにあたっての前提条件は次の4つです。

- 先進国債券と国内不動産を軸にした資産運用

- 先進国債券の利回りは4.5%

- 国内不動産は実質利回り(管理費などを引いた後の利回り)3.5%

- 国内ローンは期間30年、金利は1.3%

5億円、10億円、20億円、それぞれのシミュレーション事例を順番に説明します。

会社売却代金5億円のケース

5億円のケースでよくあるのは、先進国債券に3億円投資して、残り2億円を頭金にして5億円の国内不動産に投資するパターンです。国内不動産への投資に足りない3億円分は国内ローンでまかないます。

このパターンを先進国債券の利回りは4.5%、国内不動産の実質利回り3.5%でシミュレーションすると、年間税引前のインカムゲイン、税引き後のインカムゲインは次のようになります。

- 先進国債券の税引き前インカムゲイン:1,350万円

- 国内不動産の税引き前インカムゲイン:542万円

- 年間税引き後の収入:1,513万円(月126万円の定期収入)

このシミュレーション事例だと、税金などを差し引く前の役員報酬としては2,400万円くらいの計算になります。

会社売却代金10億円のケース

会社売却金10億円のケースでのシミュレーション事例では、まずは先進国債券5億円に投資します。それから頭金3億円と国内ローン5億円を使って8億円の国内不動産に投資します。他の資産への投資が2億円分です。

10億円の資産運用ケースでは暗号資産や金など、不動産や債券以外の資産に投資するケースも少なくありません。このシミュレーション事例でも2億円は先進国債券、国内不動産に投資しているものとして試算しています。

- 先進国債券の税引き前インカムゲイン:2,250万円

- 国内不動産の税引き前インカムゲイン:787万円

- 年間税引き後の収入:2,429万円(月202万円の定期収入)

社会保険や税金などを控除する前の役員報酬としては4,200万円くらいになる計算です。

会社売却代金20億円のケース

20億円の資産運用ケースでは、先進国債券に10億円、国内不動産で15億円資産運用しています。国内ローンでの借り入れは9億円分を想定しています。その他資産への投資は4億円です。

- 先進国債券の税引き前インカムゲイン:4,500万円

- 国内不動産の税引き前インカムゲイン:1,626万円

- 年間税引き後の収入:4,900万円(月408万円の定期収入)

年の手取りが4,900万円で月あたりの収入が408万円。この金額を税引き前、社会保険控除前の金額に引き直すと、約9,800万円になります。

約9,800万円相当の税引き前役員報酬を受け取っているのと同等のシミュレーション結果です。

まとめ

今回のポイントをまとめます。

会社売却金という虎の子のキャッシュだからこそ、定期収入を生み出しつつ安定的に運用することが重要になります。

国内不動産と先進国債券は安定的に外貨と円の収入を得られる投資先なので、「虎の子のキャッシュを安定的に運用したい」「定期収入を得たい」という会社売却富裕層の方に向いています。

会社売却富裕層が自由気ままな資産運用ライフを送るためにも、国内不動産と先進国債券でしっかり資産運用・定期収入の土台を作ることが重要です。

1億円の資産運用で年間250万円〜300万円のインカムゲインは創出可能になっています。

5億円で1,500万円、10億円で2,400万円、20億円で4,900万円くらいの手取りインカムゲインは創出できます。それを1億円で計算してみると、年250万円〜300万円くらいのインカムゲインです。

今回は5億円、10億円、20億円でシミュレーション事例をご紹介しましたが、この1億円で年250万円〜300万円をもとにすれば、3億円のケースや7億円のケースも試算できます。これから会社売却を予定している経営者の方は、会社売却金を当てはめて試算していただければと思います。

資産運用(金融の税率)は所得税などより税率が低いところが特徴です。税率の低さから役員報酬に引き直すと高額になる可能性が高いです。

会社売却富裕層の方は退職前の役員報酬と同じくらいの手取り金額を定期収入として希望する方が多いという特徴がありますが、資産運用で「同程度の手取りを得ること」は特に難しいことではありません。

ただ、「同程度の手取りを得ること」を実現するためには、すでにお伝えしたように定期収入の土台を作ることが大切な他、高利回りや高レバレッジに惑わされないことが重要です。

虎の子のキャッシュを守るためにも、保守的かつ守りを重視した資産運用を考えていくことも大切ではないかと思います。

当社ウェルス・パートナーは富裕層の方の資産運用をお手伝いしています。

会社を売却した経営者の方や売却を検討している役員の方は、お気軽にご相談ください。

https://wealth-partner-re.com/meeting/