目次

はじめに

遺産運用を成功させるためには、適切な専門家のサポートが欠かせません。遺産を運用する際に、どの専門家に相談すれば良いのか悩んでいる方も多いのではないでしょうか。この記事では、遺産運用の際に相談すべき投資アドバイザーの選び方について解説します。

遺産運用でアドバイザーに相談する重要性

遺産運用において、アドバイザーの存在は非常に重要です。

遺産運用では相続税の納付から遺産の現状把握、運用に至るまで、さまざまな知識と実務経験が必要になるためです。

ここでは、遺産運用におけるアドバイザーの役割と専門家に相談するメリットについて解説します。

遺産運用におけるアドバイザーの役割

遺産運用におけるおもなアドバイザーの役割は以下のとおりです。

- 相続税の納付と節税対策

- 相続財産(現金・株式・不動産など)の現状把握と評価

- 運用手法の提案

- 遺産の運用と管理

具体的には、節税に関する助言、相続対策の提案、資産配分の見直し、投資商品の選定などが挙げられます。また、金融商品の購入や売却を行うためのサポートも重要な役割の一つです。特に、マーケット環境の変化やライフステージの変化に伴う資産運用の見直しについては、定期的な評価見直しが不可欠であり、継続的にサポートを受けることが重要です。

専門家に相談するメリットとは

遺産運用には、税務・投資・リスク管理などの専門知識が必要です。適切なアドバイザーに相談することで、以下のようなメリットがあります。

- 相続税や節税対策のサポートが受けられる

- 最適な遺産運用プランの提案を受けられる

- 遺産の管理・売却がスムーズになる

- 継続的なアフターフォローを受けられる

この中で特に重要なのは、遺産運用プランの提案と実行、そして継続的なフォローでしょう。

遺産運用は長期間にわたり、ほとんどの場合は世代を超えて続くためです。

このため、長期的な視点から信頼できるアドバイザーを探すことが重要です

遺産運用におけるアドバイザーの種類と選び方

遺産の運用において、適切なアドバイザーを選ぶことは最優先すべき重要な課題といえるでしょう。

ここでは、以下のとおりアドバイザーの種類と適切なアドバイザーの選び方について解説します。

【アドバイザーの種類】

- 銀行・証券会社

- FP(ファイナンシャルプランナー)

- IFA(独立系ファイナンシャルアドバイザー)

銀行・証券会社

預金や債券、株式など金融資産を多く保有している方であれば 、銀行や証券会社への相談を検討するケースも多いでしょう。

特に、保有資産が多い方は銀行や証券会社のプライベートバンキング部門からサポートを得られる場合もあります。

プライベートバンキングとは、富裕層を対象に資産運用や税務・法務など総合的な金融サポートが受けられるサービスです。

ただし、遺産運用のアドバイスを銀行や証券会社で受ける場合は、運用商品や対応可能なサービスが限られる可能性もあります。

このため「複数の金融機関へ相談する」「他のアドバイザーや専門家にも相談する」などの対策も検討するとよいでしょう。

FP(ファイナンシャルプランナー)

遺産運用ついてFP(ファイナンシャル・プランナー)への相談を検討している方も多いのではないでしょうか。

FPとは、おもに個人のライフプランに関するアドバイスを行う、いわば「ライフプランの専門家」です。

得意分野やスキルはFPによって異なりますが、必ずしも資産運用や税務・法務の知識、実務経験があるとは限りません。

このため、遺産運用ついてFPへ相談する場合は保有資格やスキル、過去の実績などを詳しく調べる必要があります。

また、金融機関や不動産会社、保険会社に所属するFPであれば、より専門的なアドバイスを受けられる場合もあります。

IFA

IFA(独立系ファイナンシャルアドバイザー)は、中立的な立場から最適な金融商品やプランを提案する資産運用の専門家です。

特定の金融機関に所属しないため、幅広い金融商品から最適な運用方法を提案してもらえるのが特長です。

また、IFAは税務や法務、不動産などの専門家と連携している場合が多く、遺産運用だけでなく、富裕層の方が抱えるさまざまな問題を解決できる点も大きなポイントです。

なお、私たちウェルス・パートナーでは社内に税理士や不動産運用のプロ、ポートフォリオマネージャーを抱えており、チーム体制で富裕層の方々のご相談に対応しております。

専門家選びで失敗しないためのポイント

遺産を運用する際に、適切な専門家を選ぶことは非常に重要です。

ここでは、以下のとおり専門家選びで失敗しないためのポイントを解説します。

- 専門家の実績と評判を確認する方法

- 自称「専門家」を見極めるために気をつけること

専門家の実績と評判を確認する方法

専門家の実績と評判を確認するためには、まずWebサイトを活用して顧客のレビューや評価を調査するのが手軽な方法です。

特に最近ではSNSやYouTubeなどで、これまでの実績や資産運用に役立つ情報を発信している専門家も増えているため、参考にするのもよいでしょう。

自称「専門家」を見極めるために気をつけること

専門家に相談するときには、まずその資格や認定を確認することが重要です。資格を持っている専門家は、その分野で一定の基準をクリアしているためです。

具体的には、ファイナンシャルプランナーであればCFPやAFP、ファイナンシャルプランニング技能士の資格、証券の専門家であれば証券アナリスト(CMA)の資格などが挙げられます。

また、専門家やアドバイザーの実績も重要です。

過去にどのような金融機関や企業に所属していたか、どんな部門でどのような実績をあげてきたかなどは、ぜひ確認しておきたいポイントといえるでしょう。

ウェルス・パートナーでは所属アドバイザーの実績や担当業務を紹介しています。遺産運用を検討している方は、ぜひ参考にしてください。

無料相談を活用して専門家を見つける方法

最近では無料相談を提供している専門家も増えています。まず、ネット検索や口コミサイトを利用して、無料相談を行っている金融機関やFP、IFAなどをリストアップしてみましょう。

無料相談を活用するときは、いくつか準備が重要です。遺産をどのように運用したいか、具体的な運用目標や自身の投資経験、リスク許容度を明確にし、それに基づいた質問を事前に用意しておくと、より無料相談を有効に活用できます。また、専門家がどのような提案を行うのか、長く付き合っていけるのかなどを確認することも大切です。

無料相談で信頼性や実績を確認する方法として、過去の成功事例を質問してみるとよいでしょう。

特に、「自分に近い資産規模や資産背景の顧客へどんな提案をしてきたか」を質問することで、自身に最適なアドバイザーを見つける手助けとなるはずです。

具体的な遺産運用方法とは?

では実際に遺産を運用するには、どんな方法があるのでしょうか?

ここでは具体的な運用方法、どんな方に向いているのかについて解説します。

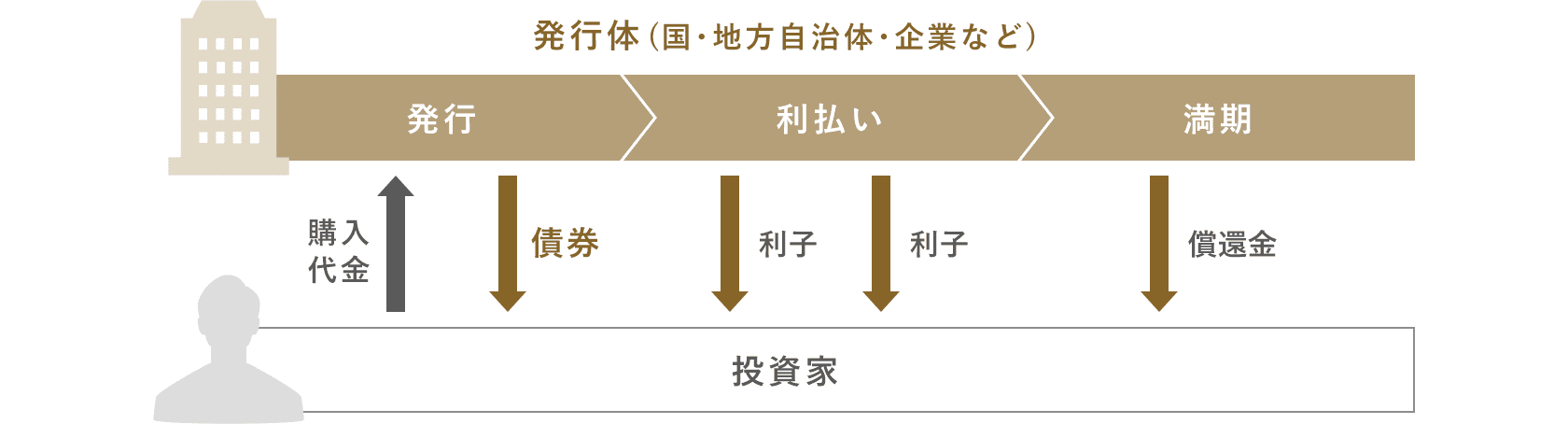

債券投資

債券とは、国や企業などが資金を調達する目的で発行する証券の一種で、定期的に利息を受け取ることができ、満期を迎えると元本が返済される金融商品です。

画像出典 : https://www.sc.mufg.jp/learn/start/bond/index.html

債券にはさまざまな種類があり、代表的なものとして国債、地方債、社債が挙げられます。

国債や地方債は一般的に信用度が高く、リスクが低いのが特長ですが、その分リターンが少ない傾向にあります。

一方、社債は国債や地方債よりも利回りが高いものの、発行体の企業が倒産した場合のデフォルトリスクも大きくなるため、注意が必要です。

債券投資の利点としては、株式と比較して価格の変動が小さく、安定した収入を得られる点が挙げられます。

ただし、インフレへの対応が難しいことや、金利上昇に伴う債券価格の下落リスクといった欠点もあります。

株式・不動産投資

債券よりも高い運用成果を目指したい方におすすめなのが株式投資や不動産投資です。

株式投資では、企業の成長に伴う株価の上昇が期待でき、長期的な資産の成長を目指すことができます。

不動産投資では、賃貸収入や物件価値の上昇による収益を見込むことができるほか、相続税評価額を下げられる点も特長です。

株式や不動産はインフレに強い資産とされていますが、株式には価格変動のリスク、不動産には空室や家賃の下落といったリスクがあるため、慎重な運用が必要です。

まとめ

遺産運用では、まず現状の資産状況を明確にし、資産の特性や運用目標に合わせた戦略を立てることが重要です。

IFAや銀行・証券会社など、専門家の知識と経験を得ながら、長期的な視点に立った運用方法を選択してください。

なお、私たちウェルス・パートナーでは遺産運用を検討している方へ無料相談を行っております。

面談は弊社オフィスのほか、オンラインでも承っておりますので、ぜひ気軽に無料相談をお申し込みください。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

慶應義塾大学商学部卒業後、三井住友信託銀行株式会社へ入社。

富裕層や会社経営者、地主を中心とした資産運用、相続対策のコンサルティングに従事。お客様と強い信頼関係を築きたいと思い株式会社ウェルス・パートナーに入社。富裕層、会社経営者の資産配分最適化を行う。具体的な金融資産の投資実行サポートや地主への相続対策を主とした税務の最適化、資産管理会社設立、運営のアドバイス、サポート。また会社経営者の資産承継サポートを行う。