目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「開業医の3億円ベストな資産運用法」です。

以前、「医師の1億円ベストな資産運用法」というテーマでお話しさせていただいたことがありました。その際には、勤務医の先生がコツコツと貯められた1億円を対象にした運用のイメージについてお伝えしました。今回は、「開業医の先生」を対象にした内容です。対象となる資産規模も少し大きくなり、開業医の先生がこれまで貯められた3億円をベースに、ベストな資産運用法について詳しくご説明いたします。

60代男性・医療法人のオーナーの場合

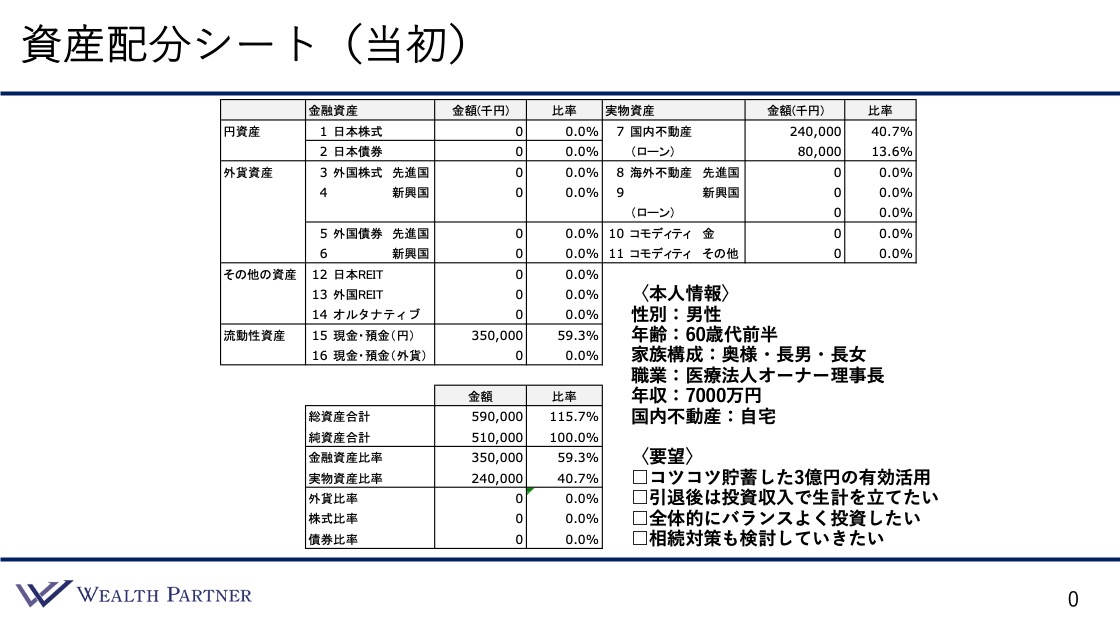

資産配分シート(当初)

今回は、実際に私たちがお手伝いした事例をもとにお話しします。対象となったのは、開業医の先生で、3億円程度を運用させていただいた実例です。この事例は、多くの開業医の先生にも参考にしていただける内容だと考えています。この具体例をもとに、資産配分の最適な方法や投資対象の選定について詳しくご説明します。

まずは資産配分シートについてご説明します。このシートは全体の資産バランスを確認するためのもので、今回の開業医の先生がご相談にいらした時点での資産状況を示しています。

相談者の基本情報については、性別は男性、年齢は60歳代前半です。家族構成は奥様と長男、長女の4人家族となっています。職業は医療法人のオーナー兼理事長で、年収は約7000万円です。また、国内に自宅として所有されている不動産があります。

資産状況については、この資産配分シートに示されている通りです。左側が金融資産、右側が実物資産となっています。金融資産については、現預金のみを保有しており、その額は3億5000万円です。一方、実物資産としては国内不動産を保有しており、その評価額は2億4000万円です。ただし、住宅ローンとして8000万円の残債があります。

資産全体のバランスを見てみると、資産総額は5億9000万円で、純資産は5億1000万円となっています。この結果、借入(レバレッジ)の比率は約115.7%です。また、金融資産と実物資産の割合は6:4であり、金融資産の比重が多い状況です。ただし、外貨比率、株式比率、債券比率の保有割合はすべて0%で、これまで投資経験がない初心者の先生からのご相談となります。

ご相談者様のご要望は、大きく4つに分けられます。

1つ目は、これまで収入からコツコツと貯めてきた3億5000万円の現預金のうち、3億円を有効活用したいというご要望です。

2つ目は、引退後の生活資金を投資収入から確保したいというご要望です。現在60代前半で、70歳までには引退する計画があり、引退後は収入がなくなるため、今回検討する投資から得られるインカムゲイン(定期収入)で生活していきたいとのことです。この投資では、値上がり益よりも安定した収益を重視しています。

3つ目は、資産クラスを特定のものに偏らせず、株式、債券、不動産など多様な資産に分散投資することでリスクを抑え、バランスの取れた運用を目指したいというご要望です。どのような状況でも資産全体が安定している状態を維持することを重視されています。

4つ目は、年齢が60代になったことで、自身が亡くなった場合に備えた相続税対策や資産承継対策についても同時に検討したいというご要望です。

以上のような資産背景やご要望は、60代前半で開業医を経営されている先生方に多く見られる傾向があります。今回の事例は、こうした先生方にとって非常に参考になる内容だと考えられます。

この事例では、当初の資産状況をもとに、どのように資産配分を再構築したのかを具体的にご説明します。その際、アフターの資産配分シートを用いながら、詳細に解説します。

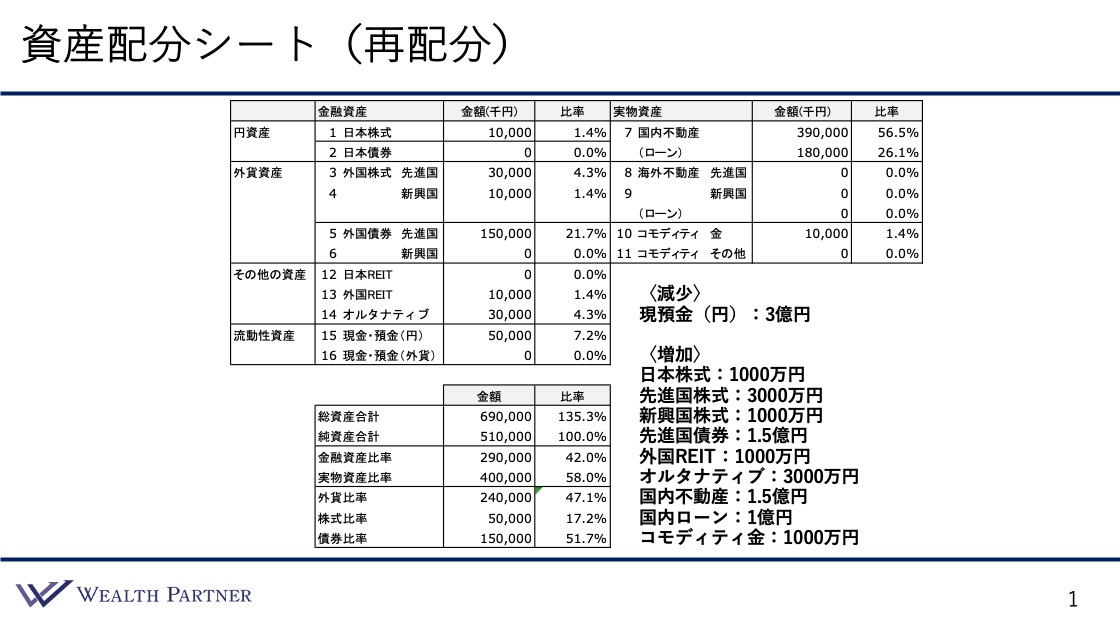

資産配分シート(再配分)

こちらが資産配分シートです。再配分後の資産配分については、右下に記載している減少資産と増加資産をご覧いただければと思います。

減少資産については、ご要望いただいた通り、現預金のうち3億円を使用しました。一方、増加させた資産は以下の通りです。

まず、株式全体で5000万円投資しています。内訳は、日本株式1000万円、先進国株式3000万円、新興国株式1000万円となります。また、債券としては先進国債券に1.5億円を投資しました。加えて、外国REITに1000万円、オルタナティブ資産(ヘッジファンド)に3000万円を振り分けています。次に実物資産についてですが、国内不動産に1億5000万円を投資しました。このうち5000万円を頭金とし、残りの1億円を銀行ローンで賄っています。また、コモディティとして金に1000万円を投資しました。

全体の資産構成をまとめると以下の通りです。

株式5000万円、債券1.5億円、国内不動産(頭金)5000万円、サテライト資産(外国REIT、オルタナティブ、コモディティ金)5000万円です。全体をバランスよく運用したいというご要望がありましたので、どれかに偏り過ぎることなく、株式、債券、不動産をコア資産として重点的に配分し、サテライト資産にも適度に分散して投資しています。結果として、全体のバランスが取れた資産配分となりました。

次に、この再配分後の全体バランスについて、左下の数値をもとに確認していきます。

純資産は5億1000万円で変わりませんが、借入を増やしたことで総資産は6億9000万円に拡大しました。レバレッジ比率は当初115.7%から135.3%に20%上昇しましたが、この水準は保守的な範囲(150%以内)であり、過剰なリスクを取っているわけではありません。

次に、金融資産の比率は42%、実物資産は58%となりました。当初は金融資産が6、実物資産が4という比率でしたが、不動産への投資により比率が逆転しています。ただし、実物資産が6割の範囲内に収まっているため、流動性に大きな問題はありません。これはレバレッジを活用して実物資産に投資した結果であり、適切な配分であり問題はないと言えます。

次に、外貨比率についてですが、47.1%となっています。当初は外貨比率が0%でしたが、大幅に増加しました。この水準については、現在のように円高・円安の明確な見通しがない状況において、資産の半分を円、もう半分を外貨にすることが適切であると考えています。そのため、50%を基準として考えると、今回の47.1%という比率はほぼ基準に沿った適切な水準だと言えます。

金融資産に占める株式と債券の比率については、株式が17.2%、債券が51.7となっています。これを比率で見ると、大体株式1に対して債券が3というイメージです。この配分は、現在60代前半で引退が近いという状況を踏まえると、債券を中心にした構成が妥当であると考えました。

ただし、リスク許容度が極端に低いわけではないため、株式を全く持たないという選択肢は適していません。そのため、株式も一定の割合で保有しつつ、全体としては債券を中心にした資産配分が適切であると判断し、このような構成にさせていただきました。

こちらが再配分後の資産配分シートの内容で、全体の資産バランスとなっております。この中で、資産配分の中心を成すのが、先進国債券1.5億円と国内不動産1.5億円です。この2つの資産についてどのような資産に投資したのかもう少し詳しくご説明します。

先進国債券と国内不動産の内容

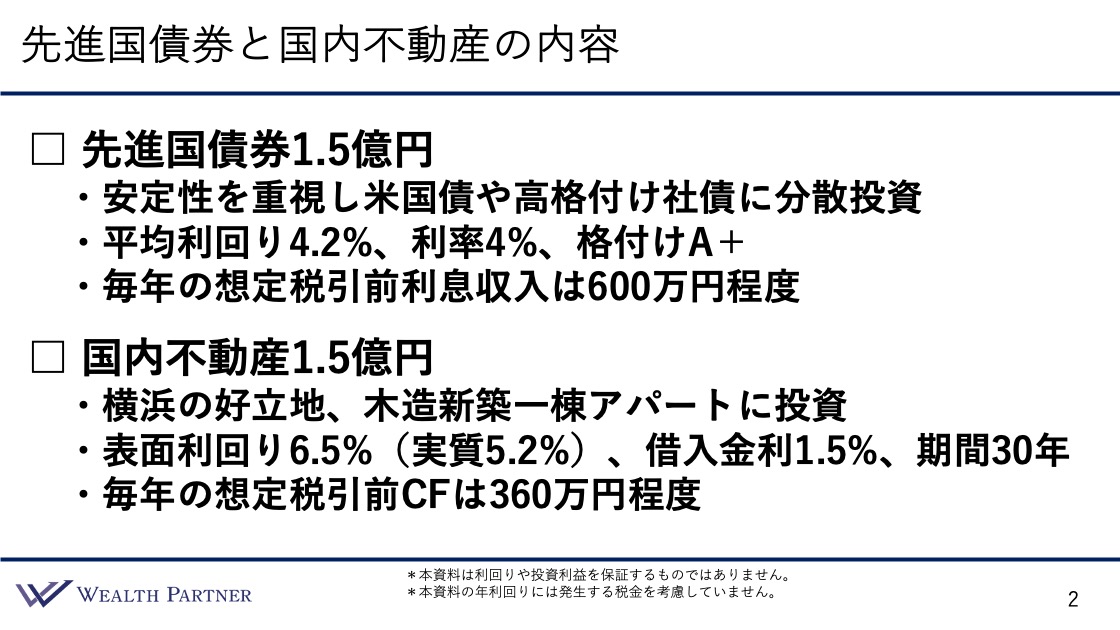

資産配分で特に比重が大きかった先進国債券1.5億円と国内不動産1.5億円、この2つの資産について詳しくご説明します。

まずは先進国債券1.5億円の投資について、3つのポイントをご説明します。

1つ目は、安定性を重視したいという考えから、米国債や格付けが高い企業が発行する社債(A-以上)を選定し、分散投資を行いました。具体的には、1債券あたり1500万円を10債券に分散投資し、債券ポートフォリオを構築しています。このポートフォリオの平均利回りは4.2%、平均利率(利息収入率)は4%、平均格付けはA+です。これは、日本国債と同等の非常に高格付けの債券ポートフォリオに投資しているイメージであり、安定性を重視した投資先として適しています。

これにより、毎年の想定税引前利息収入は約600万円(米ドルベース)が見込まれます。具体的には、1.5億円 × 利率4% = 600万円となり、これが毎年の利息収入として期待されます。

2つ目は、国内不動産1.5億円の投資についてですが、物件の立地は横浜市内の好立地エリア、具体的には横浜駅近隣の徒歩数分圏内です。このエリアは賃貸需要が非常に高い地域で、木造新築の一棟アパートに投資しています。この選定理由として、投資額が手頃で、この方の資産背景に適していること、新築物件のため修繕費が抑えられること、さらに空室期間のリスクを低減できる好立地であることが挙げられます。この物件の収益性については、表面利回りが6.5%、実質利回りが5.2%となっています。加えて、1億円の借入は、借入金利1.5%、借入期間30年で設定されています。

3つ目は、不動産から得られるキャッシュフローについてです。この不動産は、管理費や経費を差し引いた後の実質家賃収入から借入返済を控除した毎年の想定税引前キャッシュフローが約360万円となります。この水準であれば、特段問題がない限り、安定した収益が期待できる状態です。

今回の再配分の中心である先進国債券と国内不動産の2つの資産から、毎年の想定税引前キャッシュフローは合計で約1000万円弱となります。このような収入を徐々に増やしていくことや、現在の医療法人を退職された際や、M&Aを通じて事業を売却された際に得られるまとまった退職金や株式譲渡代金を活用し、債券や不動産への再投資を行うことが可能です。追加投資によって、さらなる投資収入を確保し、引退後も十分に安定した生活を支える資産運用を実現できると考えています。

まとめ

では、今回のテーマ、「開業医の3億円ベストな資産運用法」をまとめます。ポイントは4つです。

ポイント1)安定性と分散を重視しつつ目標はしっかり達成

開業医の先生方にとって、資産運用において最も重視されるのは安定性とリスク分散です。多くの先生方は、リスクを過剰に取って一発勝負を狙うような運用は選択されません。実際、私自身もそのようなケースを見たことがありません。基本的には、資産運用では安定性が最優先されます。そして、何が起こっても対応できるように、リスク分散をしっかりと行いながら、先生ごとの目標を達成する運用が求められます。このため、資産運用ではミドルリスク・ミドルリターンの考え方が非常に重要であり、このようなバランスの取れたアプローチが最も適していると考えています。

ポイント2)退職後のリスク許容度を基準に資産配分を決定

開業医の先生方において、特に今回の事例のように60代で退職が視野に入っている場合、現時点での高収入を前提に資産配分を組むと、株式の割合が多くなりすぎたり、借入額が過剰になったりする傾向があります。このような資産配分では、結果的にリスクが過大となり、退職後の安定性を損ねる可能性があります。

資産運用においては、退職後の収入が限られる、もしくは収入がゼロになることを前提に、リスク許容度を適切に設定し、資産配分を構築することが重要です。今回の事例でも、もし働き続ける前提であれば、株式の割合を増やしたり、さらに借入を増やして不動産などに積極的に投資することも可能だったでしょう。しかし、退職をある程度見据えている場合には、退職後の収入がなくなる状態を前提として、安定性を重視した資産配分を行うことが肝心です。

ポイント3)先進国債券でインカムゲインと流動性を確保

今回の事例でも大きな割合を占めた先進国債券ですが、開業医の先生方の資産運用において、先進国債券は非常に重要な役割を果たします。主な役割としては、インカムゲイン、つまり利息収入の確保が挙げられます。また、流動性の確保も重要な要素です。金融資産の中で、いつでも売却できる資産として先進国債券は重要な位置づけとなります。利息収入をしっかりと獲得しつつ、一方で万が一のときに売却できるという流動性を確保することが、先進国債券の大事な役割だと思います。

ポイント4)国内不動産でインカム、インフレ、相続対策

国内不動産は、資産運用においては債券と同様にインカムゲインの確保が主な役割です。具体的には、安定した家賃収入を得ることができます。また、国内不動産はインフレ対策にも有効です。日本国内のインフレに対抗できる数少ない資産の一つとして、不動産価格や家賃収入はインフレとともに上昇する可能性があります。物価上昇のリスクに対応し、引退後にインフレとともに上昇する可能性があります。物価上昇のリスクに対応し、引退後にインフレが進行して物価が上昇した場合でも、収入が増加する可能性があるため、資産全体の価値を維持する上で非常に効果的です。さらに、相続税対策としても有用です。国内不動産は、相続税評価額が市場価格より低くなることが一般的で、相続税負担を軽減する手段として活用できます。例えば、時価1億5000万円の不動産でも、相続税評価額は約5000万円程度に抑えられる可能性があります。このように、3/1の評価となることが多く、この特性を活用することで相続税を減らす努力を行うことが、国内不動産の非常に重要な役割だと考えます。

本日は、「開業医の3億円ベストな資産運用法」という内容でお届けさせていただきました。