はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「会社売却富裕層が実践する虎の子の資産配分戦略【米ドル債券ポートフォリオ解説】」です。富裕層のタイプ別最適資産配分戦略の4回目となります。これまで未上場会社オーナー、医療法人オーナー、上場会社オーナーとお話ししてきましたが、今回は、それらの会社を売却してキャッシュリッチになった、会社売却富裕層の方の最適な資産配分戦略についてお話しします。

タイトルにある虎の子は何かというと、会社を売却した代金としてキャッシュがたくさん入ってくると思うので、そのキャッシュを指します。今まで頼りにしてきたのは会社でした。会社から役員報酬などいろいろな利益を得ていたと思いますが、その会社がなくなり、キャッシュに変わったわけですから、まさに虎の子のキャッシュといえるわけです。

このキャッシュをうまく運用していくことが、会社売却富裕層の方にとって非常に大事です。

目次

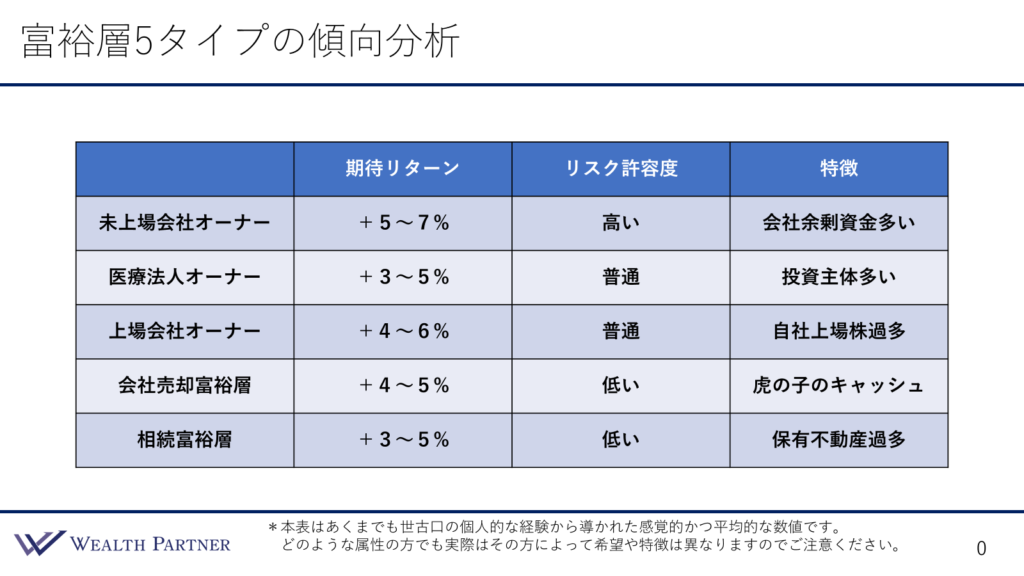

富裕層5タイプの傾向分析

まずは、富裕層のタイプ別傾向分析を見ていきましょう。表の下から2行目、会社売却富裕層の期待リターン、リスク許容度、特徴の順に見ていきます。

期待リターン

会社売却富裕層の方が求める年間の期待リターンは、平均的なイメージで、年間+4~5%です。もちろん高ければ高いほどよいと思っているはずですが、リターンが高ければリスクも高いので、それほど高いリターンではなく、安全性の方が大事であると考えている会社売却富裕層の方が多いのではないでしょうか。

冒頭でお話しした虎の子のキャッシュということを考えると、リスクを取って資産を失うことはできないので、ほどほどのリターンに留めて安全性を選びたいと考えているわけです。ですから、期待リターンは5%ぐらいが上限であることが多いと思います。とはいえ、リターンが少なすぎても寂しいでしょう。会社売却されて、その会社からの役員報酬が望めない可能性が高いので、最低限でも4%以上は欲しいという方が多く、私のイメージで平均すると、大体+4~5%を求められる方が多いと思います。

リスク許容度

リスク許容度は低いです。表の一番上の未上場会社オーナーの場合、会社という資産があるので、その会社から全ての利益や個人への役員報酬等が生み出されていました。しかし、それを手放してキャッシュを得たので、意外とリスク許容度は低いわけです。資産背景だけを見ると、資産がたくさんあるのでリスク許容度は高そうに見えるのですが、頼りの会社はもうないので、そのような意味で、実はリスク許容度が低いというのが会社売却富裕層の方の印象かと思います。

会社売却富裕層の特徴

頼りにしていた会社がなくなり、虎の子のキャッシュとなってしまったので、そのキャッシュを、いかにリスクを多く取らずに、うまく運用していくことができるのかというのが、会社売却富裕層の方の資産運用の成功のポイントではないかと思います。

30歳・会社売却富裕層の場合

当初の資産配分

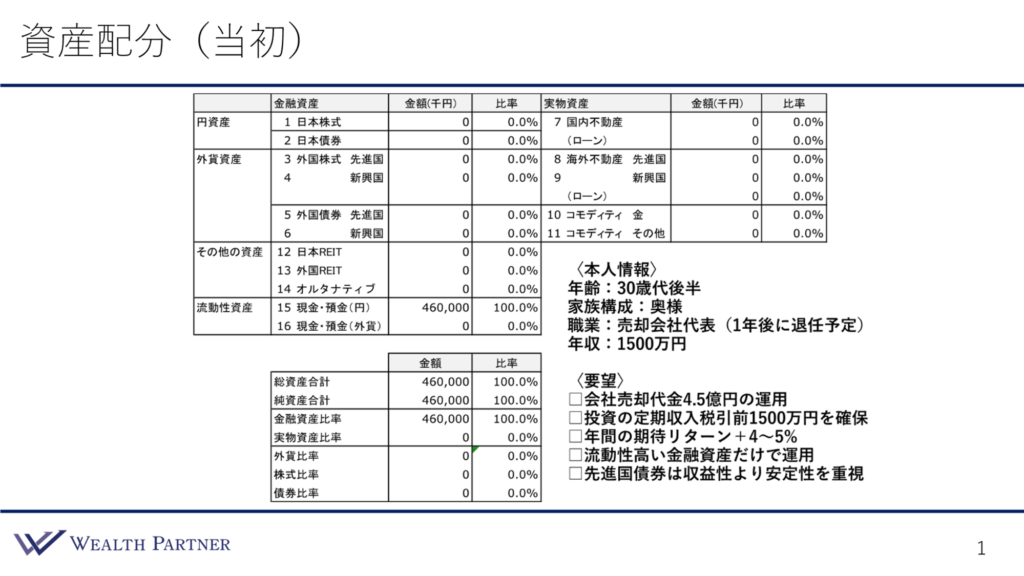

ここからは、資産配分の実例を見ていきましょう。こちらは資産配分シートとご本人様の情報、ご要望です。

ご本人情報は右下です。年齢は30歳代後半、ご家族は奥様だけでお子様はいらっしゃいません。ご職業は売却した会社の代表をされていて、現在は雇われ社長ですが、1年後に退任する予定になっています。いわゆるロックアップが1年間付いている状態です。

年収は1,500万円です。ですから、会社を売却して1年後に辞められた時には、基本的にはこの年収もなくなります。昨今はスタートアップブームということもあり、このように30代や40代前半の方でも会社を売却して多額のキャッシュを得て会社売却富裕層になる方も比較的多く、たくさんご相談をいただいています。

資産背景は、4億6,000万円の現預金があり、そのうちの4億5,000万円が会社売却で得たキャッシュで、それ以外の資産はありません。会社売却したばかりの方は、このような状態になることが多いです。

この方のご要望は5つです。

1つ目は会社売却代金4.5億円の運用をしたい、2つ目は投資の定期収入を税引き前で1,500万円確保したいというご要望です。現在の収入が1,500万円なので、今の生活は最低限維持したいということで、この売却代金を運用して1,500万円の収入を得たいということです。このように会社を経営されていた時の水準で収入を得たいというご要望の方は非常に多いです。

3つ目は年間の期待リターン+4~5%を目指したい、4つ目は流動性が高い金融資産だけで運用したいとのことです。お若い方の場合、このようなご要望が特に多いです。「不動産投資はよくわからないし怖い」「起業したい」という方が多く、この方もそうですが、また起業する可能性があるので、その時に売却した代金を費用に充てるかもしれません。ですから、今は流動性が高い金融資産だけで運用し、いざという時は売却すると考えている方がほとんどです。5つ目は、金融資産の運用は債券が中心なので、債券に関しては収益性よりも安定性を重視した運用にしたいというご要望です。

ご提案の資産配分

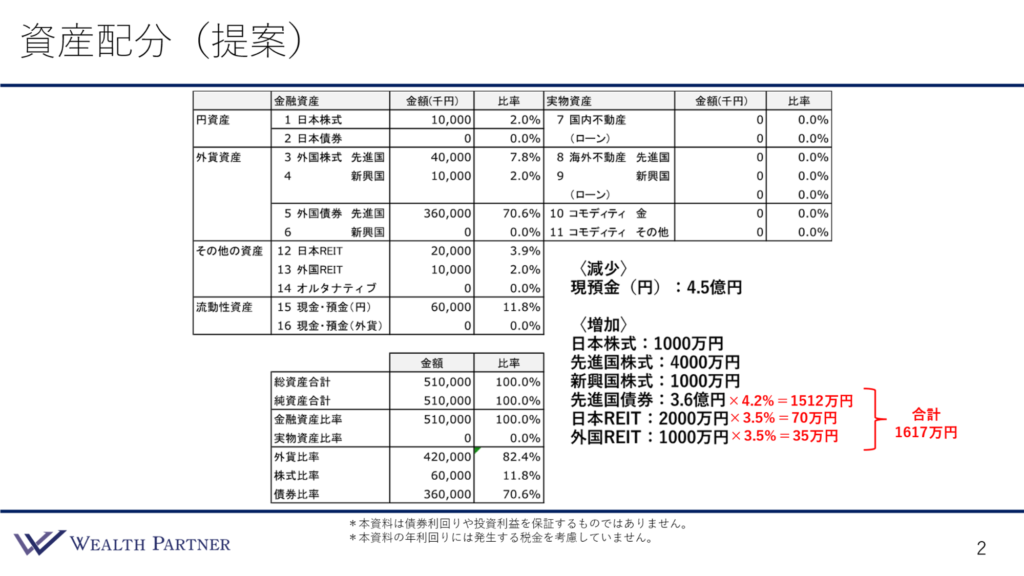

このようなご本人様の状況や資産配分、ご要望を全て考慮し、ご提案させていただいた配分は次の通りになっています。右下の減少する資産と増加する資産をご覧ください。

減少する資産は現預金が4.5億円です。増加する資産は、日本株式が1,000万円、先進国株式が4,000万円、新興国株式が1,000万円、株式全体で6,000万円の配分になっています。先進国債券は3.6億円、日本REITは2,000万円、外国REITは1,000万円です。今回は実物の不動産はポートフォリオに入れておらず、この方のご要望通り、全て流動性が高い金融資産に配分しています。

この方にとって特に重要である、インカムゲインの計算を見ていきましょう。この中でインカムゲインが発生する資産は先進国債券、日本REIT、外国REITです。先進国債券3.6億円×利回り4.2%で1,512万円、日本REITは2,000万円×利回り3.5%で70万円、外国REITは1,000万円×利回り3.5%で35万円ということで、年間の投資による合計のインカムゲインは1,617万円になります。この方の税引き前1,500万円という目標が達成できていることになります。売却した会社を退任された1年後以降は、このインカムゲインでご自身の生活を賄っていくことができると思います。

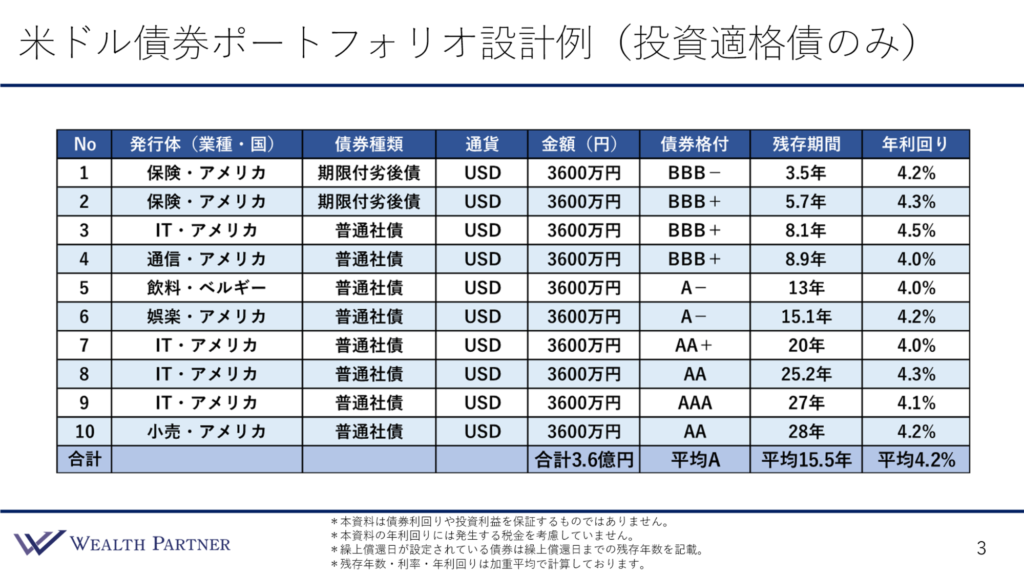

米ドル債券ポートフォリオ設計例(投資適格債のみ)

先ほどの配分に先進国債券3.6億円とありましたが、それは全て米ドル建て債券なので、そのポートフォリオの設計例を見ていきましょう。

今回は、全て投資適格債のみに投資するのがポイントです。この方の債券運用のご要望は、攻めるよりも安定性を求め、リスクを極力減らして運用したいということですので、格付けが高い債券だけで保守的に運用しているという特徴があります。

わかりやすく10債券に分散しており、発行体は保険、通信、飲料、娯楽、IT企業などです。IT企業は非常に高格付けの債券が多いので、多めに組み込んでいます。企業はほとんどがアメリカで、債券種類は、最初の2債券が期限付劣後債で、あとは全て普通社債です。

債券格付は、上からBBB−、BBB+が3債券、No. 5, 6がA−、No. 7以降はAA以上の債券になっており、平均の債券格付はAと、非常に高格付けの債券ポートフォリオになっています。残存期間は、一番短いもので3.5年、一番長いものが28年で、平均の残存期間は15.5年です。

年利回りはが一番右側で、格付けが高めの債券が多く、4%前半ぐらいの利回りの債券が多くなっています。平均の年利回りは4.2%です。このポートフォリオは投資適格債だけで作っているということもありますし、比較的格付けが高い債券が多いので、平均の利回りはそれほど高くない4.2%ですが、格付けが平均でシングルAなので、安全性は抜群の、保守的な会社売却富裕層の方のように、虎の子のキャッシュの運用には向いている債券ポートフォリオといえます。

また、この方は保守的な債券を運用したいというご要望でしたが、残存期間が10年以内の債券に関しては、債券格付けがBBB台の債券だけにしています。残存期間10年~20年に関しては債券格付けがA台、残存期間が20年以降は債券格付けは全てAA台以上にしています。長い間債券を持てば持つほど発行体の倒産リスクが高くなるので、期間が短い債券ほど債券格付けが低めの債券にして利回りを高め、長い債券ほど債券格付けを高くして破綻リスクを抑えている、というような工夫をしてポートフォリオをご提案させていただいています。

まとめ

今回の富裕層タイプ別最適資産配分戦略4回目の、「会社売却富裕層が実践する虎の子の資産配分戦略【米ドル債券ポートフォリオ解説】」を最後にまとめます。ポイントは4つです。

ポイント1)頼りの会社がなくなり意外とリスク許容度は低い

会社売却富裕層の方は、資産背景だけを見るとリスク許容度は高く思われがちです。今まではその会社からご自身の役員報酬や残存利益や経費など、そのようなものを全て会社に依存していました。その頼りの会社がなくなっている状態なので、キャッシュはあるけれども会社がないため、意外とリスク許容度が低い方が多いというのが、会社売却富裕層の方の特徴かと思います。

ポイント2)年齢が若い場合は流動性高い金融資産中心の方が多い

今回の事例のように、特に年齢が若い方の場合、また再起業するケースや、何かにお金を使うかもしれないということで、流動性が高い金融資産だけで運用されたい方が多いです。高齢の方の場合は、この後再起業を考えていない方はそのような必要はないので、金融と実物のバランスを取って運用される方もいらっしゃいます。

ポイント3)米ドル債券で役員報酬に代わる利金収入を確保

会社を売却されて1年後や2年後に、その会社自体の代表を辞められる方が多いです。そうすると役員報酬等がなくなるので、元々会社から得ていた役員報酬と同水準のインカムゲインを、この米ドル債券の利金収入で得たいというご要望の方が多いようです。それによって現役時代と変わらない生活を送ることができます。なおかつ、ご自身は今までお仕事をした対価として役員報酬を得ていましたが、その労働の必要がなくなり、不労収入として利金収入で役員報酬同等の利益を毎年得ることができます。そのような運用を実行されている会社売却富裕層の方が多いと思います。

ポイント4)米ドル債券ポートフォリオも高利回りより安定性を求めることが多い

最後は米ドル債券ポートフォリオについてです。先ほどの事例のように、利回りの高さよりも安定性を求めて運用されることが多い傾向にあります。やはり、虎の子のキャッシュの運用ですので、何よりも失わないことが大事になるわけです。ですから、多少高い利回りよりも安定性を求めたポートフォリオを作る方が多いのではないかと思います。

本日は「会社売却富裕層が実践する虎の子の資産配分戦略【米ドル債券ポートフォリオ解説】」という内容でお届けさせていただきました。