目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「富裕層が米ドル債券を個人より税率が高い『資産管理会社』で持つ理由」です。金融資産の利益に対する税率は、資産管理会社のような法人よりも個人の方が、利益に対する税率が低いというのが一般的な理解ですので、なぜ、わざわざ税率が高い資産管理会社で運用するのか、疑問に思った方が多いのではないでしょうか。

20年間、私が富裕層の方の資産運用のお手伝いをしてきた経験では、基本的に債券などの運用の主体は、個人よりも法人の方が割合として多いと思います。肌感では、個人で運用される方は全体の3〜4割ほど、資産管理会社が6~7割ほどです。1~2割ではありますが、資産管理会社で運用する富裕層の方が多いと感じています。

今回は、なぜ、富裕層の方がわざわざ税率が高い資産管理会社で米ドル債券を運用するのか、という理由について詳しくお伝えします。

▼今回の内容はYouTubeでご覧いただけます

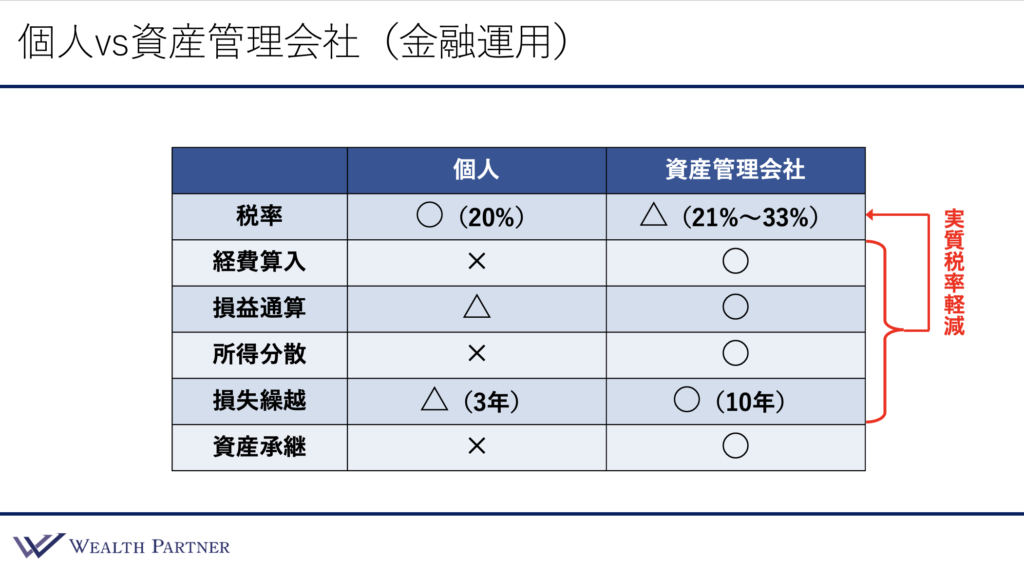

個人vs資産管理会社(金融運用)

まずはわかりやすく、個人と資産管理会社の金融資産にかかる税金の違いを見ていきましょう。これを見ていただくと、どこが資産管理会社より個人の方が優れていて、どこが個人より資産管理会社の方が優れているのか、一目瞭然になると思います。

左側に比較項目がありますので、一つずつ見ていきましょう。こちらは3段階評価になっており、優れているものが「〇」、普通が「△」、それほど優れていないものが「×」になっています。

税率

まずは一番上の税率です。ご存知の通り、個人の税率は20%です。正確には20点数%ですが、極めて低い税率ですので〇、非常に優れています。

資産管理会社は、残った利益に対する税率ですので、利益の金額によって税率が若干異なります。大体21~33%が資産管理会社の実効税率です。ですから、債券の利金が1,000万円や2,000万円入ってきて、経費を引いた後の残った利益に対して税率がかけられるイメージです。概ね、その利益が800万円以上の場合は最高税率の33%になります。

個人よりは税率が高くなりますが、個人の所得税のように40~50%と高いかというと、そこまで高くはないので、△ぐらいではないかと思います。ですから、税率だけを見ると、個人の方が優れているということになります。

経費算入

次は経費算入です。米ドル債券の利益が1,000万円の場合、個人の支出を経費に算入できるでしょうか。500万円の経費があった場合、それを差し引いて500万円の利益に税率をかけることができるでしょうか。個人の場合、経費算入は基本的にできないので×です。

資産管理会社の場合、米ドル債券の運用で1,000万円の利益があり、それに対して会社の目的を達成するために支払われた経費は、基本的に経費に算入することができます。米ドル債券の利益を生み出すために使った支出だけでなく、資産管理会社が目的を達成するために発生した経費であれば、基本的に全て経費参入できます。そのような意味で、経費参入の幅は非常に広いということで、〇です。

損益通算

3つ目は損益通算です。米ドル債券やその他の投資などで損失が出てしまった場合、米ドル債券の利息やキャピタルゲイン(値上がり益)をどれぐらい自由に損益通算できるかを表しています。個人の場合は△です。個人でも、ある程度は損益通算できます。米ドル債券の利息と株の売却損など、逆に米ドル債券の損失、値下がり損、株の配当などを損益通算できます。金融資産のなかでは、比較的柔軟に損益通算ができます。

ただ一方で、金融の運用以外、個人で不動産を持っている場合や、事業をやっている場合は、そのようなものの損失や利益とは損益通算できません。あくまで、金融資産のなかの損失と損益通算を柔軟にできるということなので、そのような意味で△にしました。

資産管理会社は〇です。資産管理会社など法人は、起こった利益と損失を全て合算できるので、損益通算の点も◯になります。

所得の分散効果

4番目は所得の分散効果です。個人の場合は×です。個人で米ドル債券の利息が1,000万円発生した場合、誰か他の人、例えば奥さんに1,000万円のうち500万円あげるとか、お子様に200万円あげるとか、そのようなことはできません。個人の金融利益から給料を出すことはできないので、所得の分散は基本的にできません。

資産管理会社の場合は〇です。資産管理会社に入ってきた米ドル債券の利息1,000万円のうち、資産管理会社に丸々1,000万円残すのではなく、資産管理会社に300万円残して、給料として、本人に300万円、奥さんに200万円、お子様に200万円出すことができます。このように薄く分散することができるわけです。

基本的に所得は累進課税なので、低ければ低いほど税金は低くなります。1人が1,000万円受け取るより、300万円、200万円と分散して、薄く受け取った方が税率が安くなります。このような所得分散効果があるのは資産管理会社です。個人にはありません。

損失繰越

5番目は損失繰越です。万が一、米ドル債券やその他の投資など、金融の運用で損失が出てしまった場合、その年で消化しきれなかった損失を何年間繰り越すことができるか、未来の利益と相殺することができるかを表しています。個人は3年繰り越せるので△です。資産管理会社はさらに長く10年、非常に長く繰り越せるので〇です。

資産承継

最後は資産承継に対する効果です。個人の場合、基本的に資産承継効果はありません。個人本人が米ドル債券を運用し、それに対して発生した利息や値上がった利益などは全部個人の利益になります。個人ベースで資産が増えていくので、基本的に資産承継効果はありません。

一方で資産管理会社の場合は、資産管理会社の株主をお子様にすることで、基本的に債券の利息で利益が出たり、値上がったりすることによる利益が増え、純資産は増えていくごとにお子様の資産として増えていく効果があります。中長期的な資産承継効果が非常に高いので〇です。

以上の6つの項目を比較してきましたが、見ていただいてわかるように、個人の場合は、一番上の税率20%は優れていますが、基本的に×や△です。税率以外の5つの項目は、資産管理会社の方が上回っています。

確かに税率は個人の方が低いですが、資産管理会社は、利益に対して税金がかけられる前に、例えば経費を利益に対して差し引くことができたり、他で損失があった場合、損益通算できたり、所得分散ができたり、損失繰越で10年間繰り越せますので、繰り越したものと損益通算できたりなどの効果によって、実質的には税率が軽減されます。

税率自体は利益に対して21~33%ですが、そのような経費参入などによって、実質的な税率軽減が行われることにより、個人では20%ですが、資産管理会社は、実質的には10~20%になるわけです。そのようなことも資産管理会社の場合、税率以外の項目によって十分あり得ます。実質的な税率まで考えると、資産管理会社の方が有利といえるわけです。ですから、個人よりも資産管理会社で運用する方が多いという結果になっているのです。

これは、その方の状況にもよります。資産承継の効果がいらない方は、資産管理会社で運用する意味が一つなくなりますし、資産管理会社でそれほど経費を使わないのであれば、個人で運用する方がよい場合もあります。また、個人の支出がたくさん必要であれば、個人にインカムゲイン、利息を発生させた方がよい可能性もあります。

ですから、その時々の状況によりますが、この項目だけで比較して客観的に捉えると、個人よりも資産管理会社の方が、米ドル債券を持つ主体としては優れているということがお分かりいただけたかと思います。

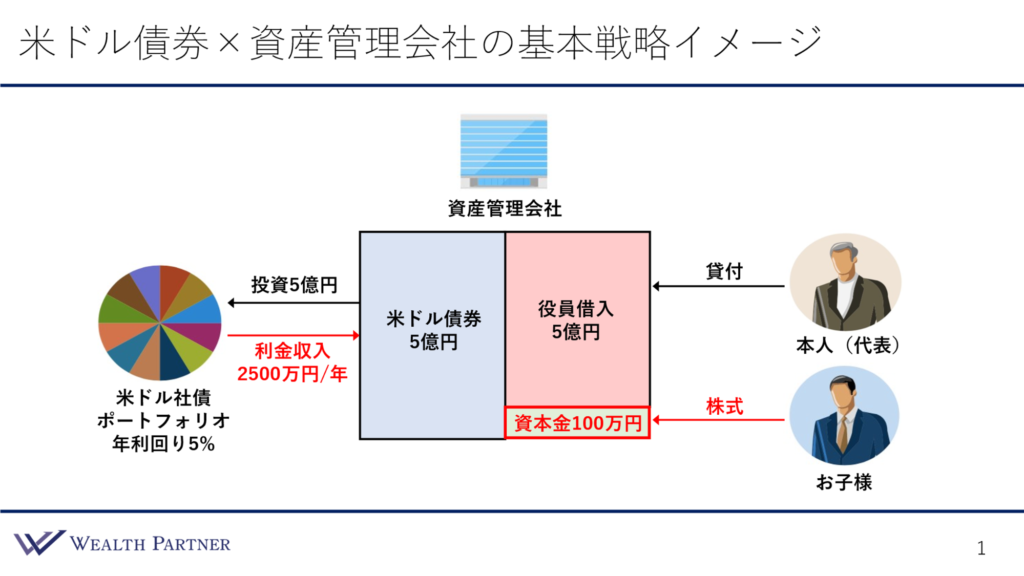

米ドル債券×資産管理会社の基本戦略イメージ

資産管理会社で米ドル債券を持つイメージは、こちらのイラストのようになることが多いと思います。米ドル債券×資産管理会社の基本的な戦略のイメージです。

資産管理会社のバランスシートが真ん中にあります。こちらの資産管理会社は、100万円ほどの薄い資本の会社をお子様が株主の形で作ります。この資産管理会社は空箱ですので、ご本人(代表)がお金を貸し付けます。このイラストの場合5億円貸し付けています。資産管理会社からすると、役員借入金という形になっています。

ここから米ドル債券に5億円投資し、それに対して5%の利回りだった場合、利金収入は、この資産管理会社に毎年2,500万円入ってきます。これが、資産管理会社で米ドル債券を運用する場合の基本的なイメージです。

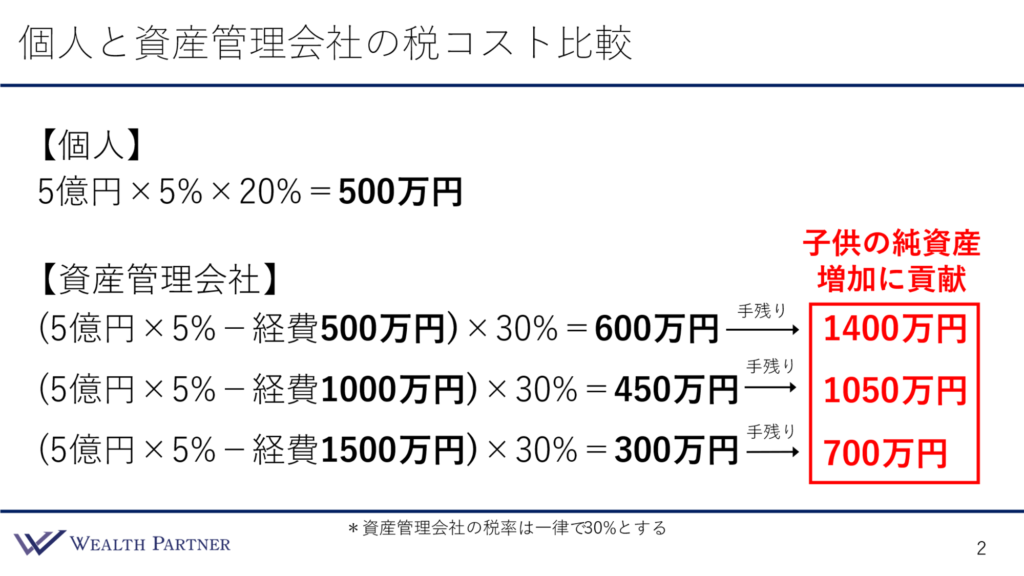

個人と資産管理会社の税コスト比較

先ほどの例のように、個人で5億円、米ドル債券を運用した場合の税負担と、資産管理会社を通して米ドル債券を持って運用した場合の、税コストの比較をわかりやすくしましたので見ていきましょう。

個人の場合、米ドル債券5億円を米ドル債券で運用します。先ほどの通り5%の利益が発生し、それ×20%が個人の税金です。ですから、毎年500万円が利息に対する税金になります。

資産管理会社の場合、経費をどれぐらい参入できるかによって、実質的な税負担が変わります。ですから、3パターンの経費、500万円の場合、1,000万円の場合、1,500万円の場合に分けて作りました。500万円の場合は、5億円× 5%から経費の500万円を引くと2,000万円、それ×30%で600万円の税負担になります。この600万円の場合、税負担では、個人の方が500万円なので低くなります。あくまでも手残りだけを考えると、個人で運用した方がよいといえます。

経費が1,000万円の場合、2,500万円の利金収入から1,000万円引いて、1,500万円× 30%は450万円になります。経費が1,000万円程度使えると、税金は450万円なので税負担が少なくなり、手残りは資産管理会社の方が多くなってきます。

経費を1,500万円使った場合、1,000万円×30%で税負担は300万円になります。ここまでいくと、200万円ほど資産管理会社の方が税負担が低くなるので、最終的に手取りが多くなります。これは1年だけのことですが、毎年続くので、長い目で見ると税負担の違いが大きくなってくるわけです。

また、個人の場合、2,500万円から500万円を引いた2,000万円が個人ベースで増えていくことになるので、最終的にそれに対して相続税がかかることになります。資産管理会社の場合は、利金収入から経費を引いて税コストを引いた手残りが、資産管理会社の純資産として積み上がっていきます。この純資産は株主であるお子様の純資産として増えていくことになるので、最終的に、相続の税コストは増えていないことになります。

例えば、経費が500万円の場合、1,400万円純利益として残っているので、これが毎年積み上がっていきます。経費1,000万円の場合、純資産は1,050万円、経費1,500万円の場合、純資産は700万円、それぞれ手残りとして毎年資産管理会社に積み上がっていきます。これがお子様の資産として増えていくのです。

ですから、単純な利益から経費を引いた手残りの利益、税コストと、個人のコストを比較し、さらにお子様がいてお子様を株主にできる場合は、お子様ベースでどれぐらい純資産が増えているのか、相続効果の2つを考慮した上で比較することが、個人と資産管理会社のどちらで運用した方がよいのかを決める大事な要素になります。

個人で運用して500万円の税コストで終わらせるよりも、経費が1,000万円ほど使えるのであれば、450万円の税コストを法人で払い、手残りの1,050万円ずつ純利益としてお子様ベースで資産を残していくことが、総合的に有利であると判断して、資産管理会社で運用する方が多いのではないでしょうか。富裕層の方の6割~7割の方が資産管理会社で米ドル債券を運用していると思います。

まとめ

今回のテーマである「富裕層が米ドル債券を個人より税率が高い『資産管理会社』で持つ理由」をまとめます。ポイントは4つです。

ポイント1)原則は個人より資産管理会社での投資が有利

原則は、個人より資産管理会社で米ドル債券を投資した方が、税的には有利なる可能性が高いと思います。最初の表で比較したように、単純な利益に対する税率では個人の方が低くなります。

しかし、法人の場合は、税率がかけられる前の利益を導き出すまでに、利息収入からいろいろと経費参入ができたり、損益通算ができたりすることによって、実質的な税率を下げることができます。また、相続効果もあるので、基本的には個人より資産管理会社の方が有利になることが多いと思います。

ポイント2)例外は投資が多額・経費少ない・子供いない場合

ただし、例外もあります。個人の方が有利になることもあります。ですから、3割~4割の方は個人で運用しているわけです。投資額が多い場合、例えば10億円、20億円を運用して、利金が毎年5,000万円、1億円入ってくると、資産管理会社で1,000万円、2,000万円のたくさんの経費がある場合でも、実質税率に対するインパクトが少ないこともあります。

また、個人で運用したら単純に税率は20%ですが、法人で5,000万円や1億円が入ってきても、経費をそれほど使うことができず、そこまで実質的な税率が下がらないので、その場合は個人の方がよいでしょう。資産管理会社で使える経費があまりない、先ほどのイラストのように100万円や200万円であれば、税率を考えると、個人でそのまま運用した方がよい場合もあります。

お子様がいない場合も例外です。お子様ベースで資産を増やせることが、資産管理会社の資産承継に対するメリットでしたが、お子様がいない場合はそのメリットを享受できません。その場合は、資産管理会社ではなく、シンプルに個人で運用した方がよいケースが多いです。ですから、投資が多額、経費が少ない、お子様がいない場合は、資産管理会社よりも個人で運用した方がよい可能性が高いでしょう。

ポイント3)個人支出多い場合は税効果無視して個人でも投資

個人で払わなければいけない支出が必ずあるわけですが、支出が多いか少ないかは人それぞれです。例えば、お子様の教育費が毎年2,000万円や3,000万円など多額にかかる場合が、ご家庭によってはあるでしょう。個人で利金収入がないと回っていかない方も結構いらっしゃいます。

そのように、個人支出が多い場合は、先ほどの税効果や相続効果を無視して、やはり個人で米ドル債券を持った方がよいと思います。それを法人で持ってしまい、個人に還元すると、最終的な税率は基本的に高くなることが多いので、個人で使うと決まっている場合は、その分に関しては個人で運用された方が基本的によいと思います。

ポイント4)税・相続効果と個人支出の天秤で個法バランス決定

税金や相続効果と個人の支出のバランスで、個人、法人の米ドル債券をいくらずつ持つかというバランスを、総合的に判断することが大事です。資産管理会社だけや、個人だけではなく、半々でもよいですし、7対3や3対7でもよいです。

米ドル債券や金融資産のよいところは、途中で変えることができる点です。7対3だったものを逆転させ、3から7に、7を3にすることができます。ですから、その方々の状況に合わせて最適な個人と法人のバランスを決定し、その通りに米ドル債券を持たせることが一番よいと思います。

今回はかなり専門的な内容でした。投資の知識、税金の知識、相続の知識がないと判断が難しい部分なので、個人の富裕層の方で、税金に詳しい方でないとわからない可能性が高いです。本当に最適なバランスで運用したい方は、専門家に相談して決めていく方がよいでしょう。

本日は「富裕層が米ドル債券を個人より税率が高い『資産管理会社』で持つ理由」という内容でお届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中