目次

証券担保ローンのリスクとデメリットを徹底解説

証券担保ローンは、株式や債券などの有価証券を担保に融資を受ける資金調達方法です。証券担保ローンには、「資金使途が自由」「融資スピードが速い」などのメリットがありますが、リスクやデメリットもあります。この記事では、証券担保ローンのしくみと共に、担保割れのリスクや金利上昇リスクなど、知っておくべき注意点を分かりやすく解説します。証券担保ローンを資産運用の一環として利用する際は、しっかりとリスク管理を行い、可能であれば専門家からアドバイスを受けることをおすすめします。まずは、この記事で証券担保ローンのリスクとデメリットを学びましょう。

証券担保ローンとは

証券担保ローンとは、株式や債券、投資信託などの有価証券を担保として、証券会社や銀行などの金融機関から資金を借り入れる方法です。証券担保ローンのメリットとして、「迅速に資金調達可能」「資金使途が自由「通常より低い金利で借入可能」といった点が挙げられます。利用方法は、保有している有価証券に担保設定することで、時価評価額の一定割合まで融資を受けることができます。ただし、有価証券には価格変動リスクがあるため、担保評価額が下がると追加担保が必要となったり、担保資産が強制売却になる可能性があります。このため、証券担保ローンの利用方法と注意点を理解し、適切に活用することが重要です。

証券担保ローンの仕組み

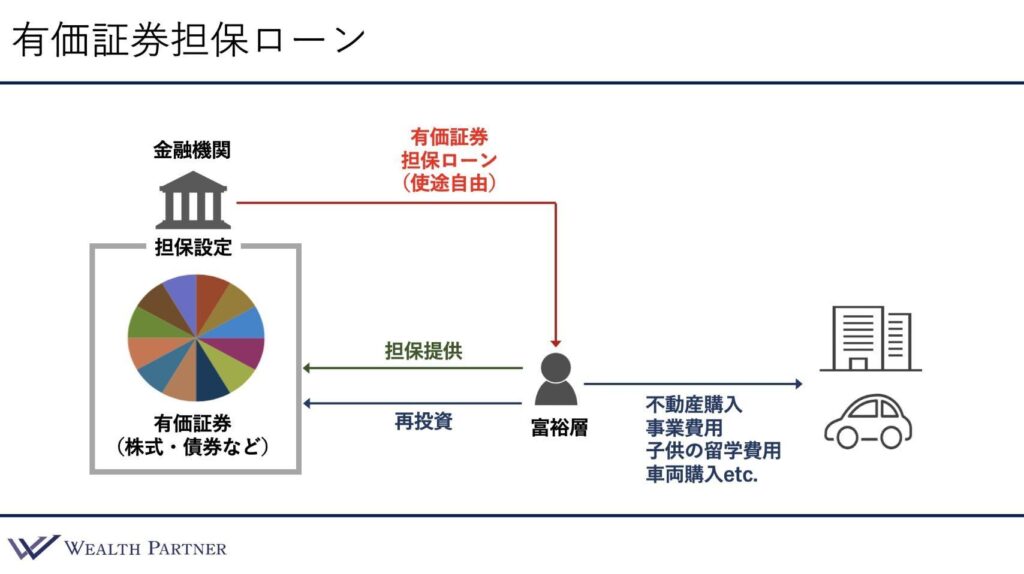

証券担保ローンの仕組みは、次のイラストのとおりです。保有する株式や債券などの有価証券を担保にして金融機関から資金を調達します。

有価証券担保ローンは、株式や債券を保有したまま資金調達できるため、引き続き配当金や利息を受け取ることが可能です。

▼証券担保ローンの基礎がわかる動画はこちらから

証券担保ローンの利用手順と流れ

有価証券担保ローンを利用する手順と流れは、次のとおりです。

②審査

③契約(有価証券に担保設定)

④融資実行

⑤証券担保ローンは、融資スピードの速さが特徴です。金融機関にもよりますが、最短で当日、遅くても数日程度で融資を受けることができます。

証券担保ローンのリスクを詳しく知る

証券担保ローンは、借り入れた資金を投資に充てることができるため、レバレッジ運用が可能となります。

ただし、証券担保ローンには、次のとおりリスクがあるため、利用する際には注意が必要です。

・担保割れリスク

・レバレッジに応じてリスクは増大する

・借入金利の上昇・円高リスク

・資産配分の偏りが起きる

担保割れリスク

証券担保ローンでもっとも大きいリスクが担保割れリスクです。

担保割れとは、「有価証券の価格下落により、担保資産の評価額が所定の水準を下回ること」です。

具体的には、借入残高>担保時価×MC(マージンコール)になると担保割れになります。

※MC(マージンコール) : 担保割れの判定ラインを決めるために設定される掛け目のこと

担保割れした場合は、決められた期日までに追加担保を差し入れるか、返済を行い担保割れを解消する必要があります。期日までに担保割れが解消できない場合、担保提供している有価証券は強制売却されることになります。

レバレッジに応じてリスクは増大する

証券担保ローンを利用して有価証券に投資する場合、借入金額が大きくなるほどレバレッジ効果が高くなりますが、同時にリスクも高くなります。

例えば1億円の金融商品を担保に5,000万円を借りて、合計1億5,000万円の投資をしたとします。この場合、1.5倍のレバレッジ運用が可能ですが、10%のマイナスが出た場合は、損失も1.5倍(15%)となります。

借入金利の上昇・円高リスク

証券担保ローンは円で借入れするため、金融機関の調達金利が上昇すると、証券担保ローンの金利も上昇するリスクがあります。

日本銀行がマイナス金利を解除したため、今後は証券担保ローンの金利も上昇する可能性があるため注意が必要です。

また、日本銀行が継続して利上げした場合、日米の金利差が縮小するため、円高になる可能性もあります。

米国債券など、ドル建て資産を担保にしている場合は、担保資産の価格変動だけでなく円高リスクもあるため注意が必要です。

資産配分の偏りが起きる

証券担保ローンを利用する場合、「外貨比率」と「特定の資産への偏り」に注意が必要です。

円で借入れした資金を外貨資産で運用するケースも多いですが、この場合は外貨比率がかなり高くなってしまいます。

通常、外貨比率は50%を目安に資産配分を調整するのですが、証券担保ローンを使って外貨建て資産に投資すると外貨比率が100%を超えてしまうこともあるので注意が必要です。

「特定の資産への偏り」については、特に債券を担保にして証券担保ローンを利用し、債券に再投資する場合に注意が必要です。

この場合、債券の比率が極端に高くなる場合があるためです。

リスクとデメリットから適切な利用方法を考える

ここまで紹介してきた通り、証券担保ローンにはメリットだけでなく、デメリットやリスクもあります。

このため、証券担保ローンは、デメリットやリスクを踏まえた上で、利用を検討するべきです。特に、マーケットの変動が大きい場合や、追加担保に差し入れる資金が不足する場合は慎重な判断が求められます。証券担保ローンはメリットの大きい資金調達方法ですが、そのリスクとデメリットを理解し、適切な利用が必須となります。

資産運用と借入れのバランス

証券担保ローンを活用するにあたり、運用資産と借入れのバランスは重要です。適切なバランスを保つことによりレバレッジ比率を抑え、しっかりとリスクをコントロールすることが必要です。

緊急資金としての利用の是非

証券担保ローンは、緊急で資金が必要となった場合でも迅速に資金調達できる利点がありますが、マーケットの変動によるリスクを考慮する必要があります。例えば、急激なマーケット変動が起こった場合は、追加担保が必要となったり、資産が強制売却された場合は損失が生じる可能性もあります。したがって、利用する場合は迅速に資金調達できるメリットとその他のデメリットを比較して、慎重な判断が必要となります。

証券担保ローンを安全に利用するためのポイント

証券担保ローンを安全に利用するためには、次のポイントに注意することが必要です。

・正しい知識と理解が重要

・借入れ前のリスク管理計画

・専門家のアドバイス

正しい知識と理解が重要

証券担保ローンを安全に活用するためには、正しい知識と理解が重要です。

証券担保ローンは、金融機関によって商品内容や融資条件が異なるためです。特に、担保として利用出来る有価証券や、資産ごとの担保掛け目、返済条件などは申込前に確認しておくことが必要です。

借入れ前のリスク管理計画

証券担保ローンを安全に扱うため、借入れ前のリスク管理計画は不可欠です。具体的には、担保資産の価格が下落した場合、「何%の下落まで耐えられるか」「必要な場合に追加で担保を差し入れできるか」などを確認しておくことが必要です。

また、借入資金を再投資に充てる場合は、「レバレッジ上限を何%までにするか」のルールを設けておくことも重要です。

専門家のアドバイス

証券担保ローンを利用する場合、IFA(資産運用アドバイザー)など専門家に相談してアドバイスを受けることも必要です。

特に、はじめて証券担保ローンを利用する場合は、資産背景や資産状況、目標リターンなどから、適切な利用方法や運用計画のアドバイスを受けると良いでしょう。

なお、ウェルス・パートナーでは、これまで証券担保ローンの活用について、数多くのお客様へアドバイスを行ってきました。

証券担保ローンを取り扱う金融機関の紹介も可能ですので、ぜひ当社の無料相談をご活用下さい。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学商学部卒業後、株式会社群馬銀行へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。銀行での提案には限界があると感じ、もっと付加価値の高い提案をしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化や具体的な金融資産の投資実行サポートを行う。