はじめに

債券は富裕層の方の資産形成において、最も資産ポートフォリオの中で多いと言われています。

今回は富裕層の方の債券投資戦略について4つのテーマに分けてお話をさせていただきたいと思います。

・外国債券の基礎知識

・ハイブリッド証券の基礎知識

・最新の債券投資環境

・富裕層の債券投資事例

この記事では、「富裕層の債券投資事例」についてお話をしていきます。

富裕層の最新の債券投資事例

富裕層の最新の債券投資事例をお伝えしたいと思います。

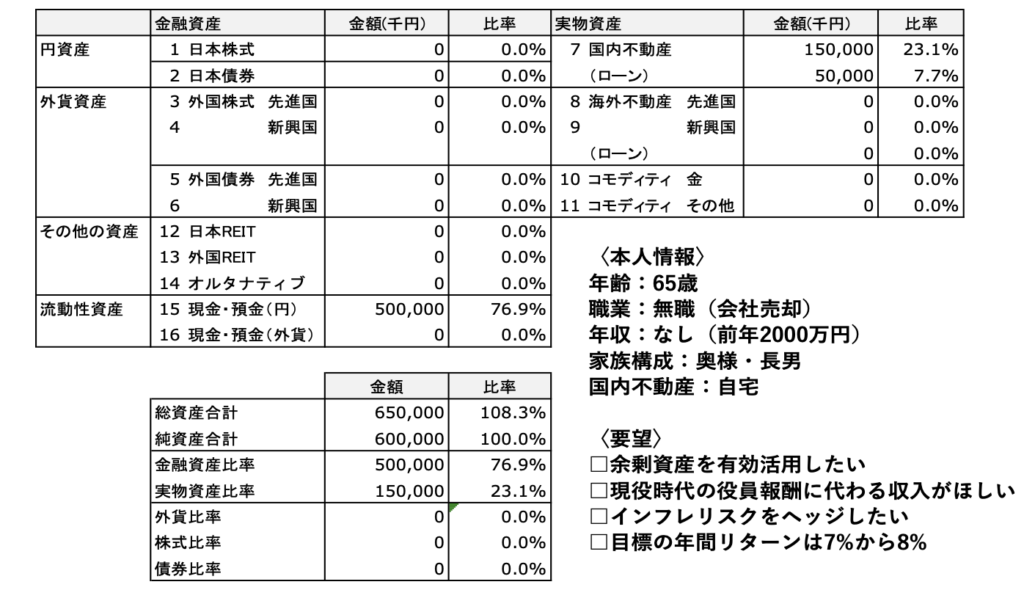

現状の資産配分

上のシートは弊社が独自で作成をした「資産配分シート」にお客様の保有資産について入力したものになります。

65歳男性で、会社売却をされて、現在は無職、現預金を5億円持っている状況です。国内の不動産とは自宅になります。

ご年収はなく、前年まで2000万円の年収がありました。家族構成は奥様とご長男となります。

この方のご要望としては、以下の通りでした。

■ 会社売却代金5億円の余剰資産を有効活用したい

→現役時代の役員報酬が2000万円あったので、これに代わる収入が欲しい

→インフレリスクをヘッジしたく、目標の年間リターンは7%から8%

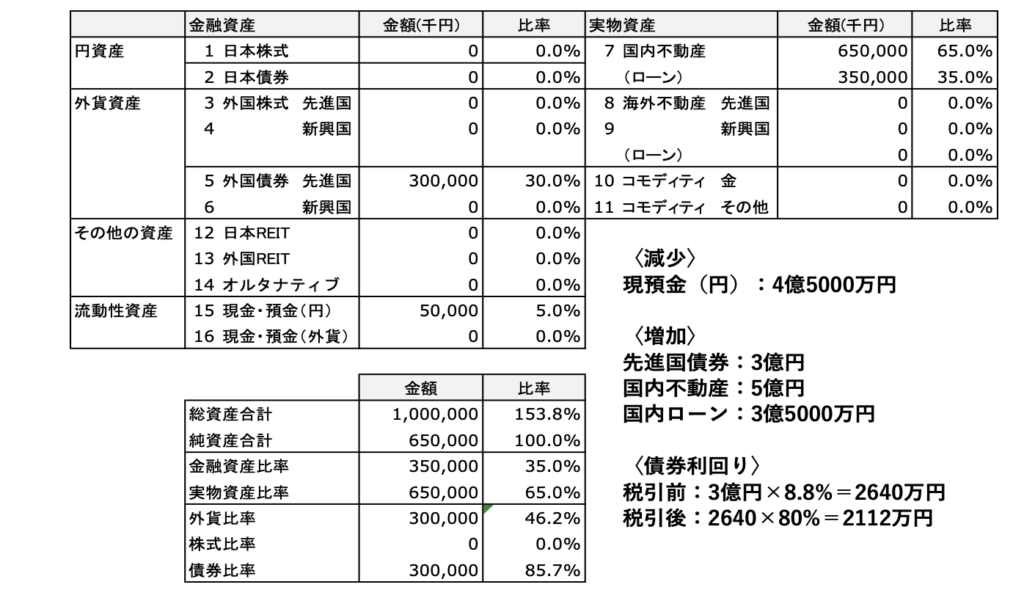

再配分した場合

ではどういうふうに資産配分をしたかというと、上の図の右下になります。

減少する資産としては、現預金の円を4億5000万円使わせていただき、資産を増加させたものが先進国の債券3億円と、国内不動産5億円、国内のローンが3億5000万円増えて、頭金で1億5000万円使いました。

債券の投資によってどうなったかというのも同じく図の右下にあります。

3億円(税引き前)を投資し、債券のポートフォリオを作り、金利の高い状況だったので8.8%で運用できました。平均の利回りは8.8%です。

この場合、2640万円(税引き前)の利回りが出ました。個人ベースで運用しているので、2640万円×8掛けとなります。

税金が20%なので、2112万円が手残りとして、一応毎年外貨ベースで入るというような結果になりました。

会社を売却する前に会社から役員報酬2000万円をもらっていたので、希望としてはそれに近い収入が欲しいということでしたが、会社の役員報酬だと2000万円のうち税金や社会保険などで1千数百万円しか残らないわけです。

その点、税引き後の金額が2112万円ということですから、税引き後の収入ベースで考えると働いていた時よりも圧倒的に大きなインカムゲインが入るということになっています。多少円高に行って外貨の収入が減ったとしても、余裕のある水準で運用できているということになります。

富裕層のための債券投資戦略〜①外国債券とは?〜

富裕層のための債券投資戦略〜②ハイブリッド証券の基礎知識〜

富裕層のための債券投資戦略〜③最新の債券投資環境〜

株式会社ウェルス・パートナー

広報・マーケティング・採用担当

「WEALTH JOURNAL」編集長

学卒業後、野村證券株式会社へ入社。主に富裕層の個人顧客や中小企業の経営者を対象に新規開拓営業、資産運用のコンサルティングに従事。FP2級、相続診断士保有。

現在は、株式会社ウェルス・パートナーでプレスリリースの配信、テレビや雑誌の取材対応や原稿チェック、自社SNSの更新、メルマガ配信 、イベントの企画・進行

富裕層向け金融WEBメディア「WEALTH JOURNAL」編集長。YouTubeチャンネル「資産運用アカデミー」の運営。チャンネル登録者数は1万人を突破(2023年8月現在)