目次

はじめに

資産形成を考えるうえで、見逃してはいけないのが、「税金」の問題です。

特に高年収の方など富裕層の方にとっては、税制がどう変わるのかによって手元に残るお金がとても変わるので、税制を理解するのは必要不可欠です。

実は2021年度(令和3年度)から、個人に適用される住民税の税制が変更になります。

今回の記事では、2021年度(令和3年度)から適用される個人住民税の税制改正についてわかりやすく解説していきます。

この記事を読むことで2021年度に課税される住民税の計算がやりやすくなり、今から税金に対しての対策を練ることができます。

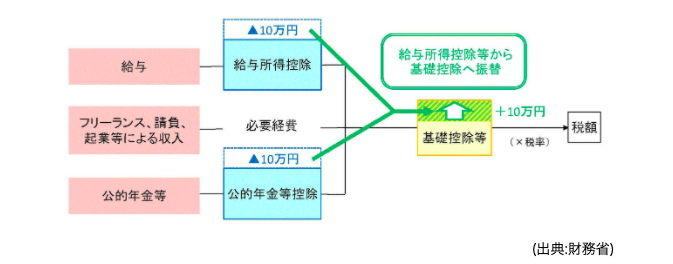

給与所得控除・公的年金等控除から基礎控除への振替

ここ最近、サラリーマンなど給与所得以外にもフリーランスなどのように多様な働き方が見られますね。

こうした働き方の多様化をうけて、働き方改革を後押しするために給与所得・公的年金等控除の控除額を一律10万円引き下げ、所得の種類に関わらず適用される「基礎控除」の控除額を10万円引き上げます。

給与と公的年金等の双方の所得を得ている方は、片方にかかる控除のみが適用される点は留意しておきましょう。

給与所得控除の見直し

勤務関連経費や諸外国の水準と比較し過大と言われ続けてきた給与所得控除について、主要国並みに控除額を適正化するという方針のもと見直しが行われています。

見直し内容の概要は下記の通りです。

・給与所得控除の一律10万円引き下げ

・給与所得控除の上限額が適用される給与収入額を1,000万円から850万円に引き下げ

・給与所得控除上限額を220万円から195万円に引き下げ

また、所得金額調整控除が新設され、一定要件を満たす方は給与所得から控除出来ます。

公的年金等控除の見直し

世代内・世代間の公平性を担保する目的で、以下の通りに見直しが行われます。

・公的年金等控除額の一律10万円引き下げ

・公的年金等収入が1000万円を超える場合、控除額の上限を195.5万円とする

・公的年金等にかかる雑所得以外の所得に係る合計所得金額が1000万円以上2000万円以下の場合は一律20万円を、2000万円を超える場合は一律30万円を現行の控除額から引き下げ

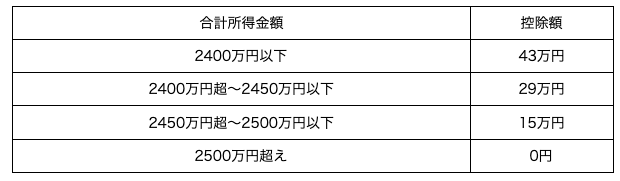

基礎控除の見直し

誰にも適用されている基礎控除については、高所得者の税負担の軽減効果の必要性の観点から、控除を逓減させていく方針に変更されました。

・控除額を一律10万円引き上げ

・前年の合計所得金額が2400万円を超えると控除額が逓減していき、2500万円を超えると基礎控除が適用できなくなる

所得金額調整控除の創設

以下に該当する場合、給与所得に対して所得金額調整控除が適用されます。

1.給与等の所得金額が850万円を超える者で次のいずれかに該当する場合

・本人が特別障害者に該当する

・年齢23歳未満の扶養親族を有する

・特別障害者である同一生計配偶者もしくは扶養親族を有する

このような場合は、(給与等の収入金額-850万円)×10%が所得金額調整控除として、所得より控除されます。

※控除額の上限は15万円です。

2.給与所得控除後の給与等の金額(A)および公的年金等にかかる雑所得の金額(B)がある者でAとBの合計が10万円を超える場合、AとBの合計額から10万円を差し引いた額が控除額となります。

※上限額は10万円です。

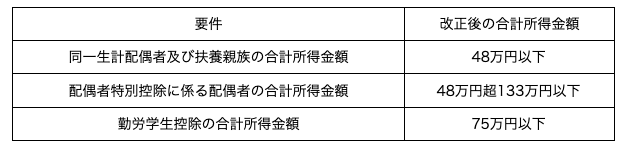

扶養控除等の要件の見直し

給与所得控除および公的年金等控除から基礎控除への振替に伴い、扶養控除等の所得要件が下記のように見直されました。

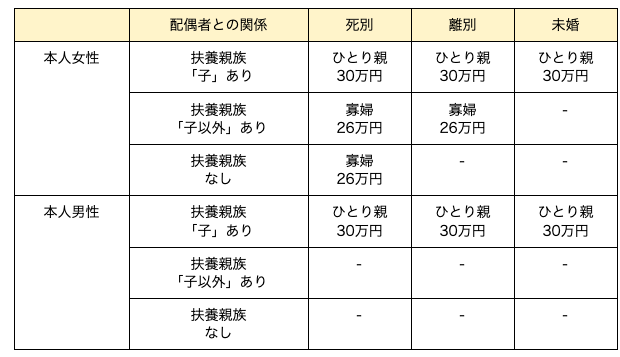

未婚のひとり親に対する税制上の措置及び寡婦・寡夫控除の見直し

すべてのひとり親家庭に対して公平な税制を実現するために、以下の通りに見直されました。

今回の改正で、前年の所得合計金額が500万円以下に限るという制限が加えられましたので、規制が強化された形になります。

個人住民税の税制改正についてまとめ

今回の記事でとりあげた個人住民税の税制改正では、基礎控除額が増加するかわりに、給与所得控除や公的年金等控除の額が引き下げられました。

また、ひとり親の税制上の措置や寡婦・寡夫控除についても見直しされ、前年度合計所得金額の制限が加わるなど、税制上前年よりも不利な改正になっています。

全体的なトレンドとしては、控除額の削減など、個人にかかる税金は住民税に限らず負担を重くしていく傾向にあります。

2021年度においては、上述のような税制になりますのでおさえておきましょう。