皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「【2026年度税制改正対応】富裕層大増税時代を生き抜く新・税務戦略」です。

2025年12月中旬に2026年度税制改正大綱、2026年以降の税金に関する大まかな改正内容が公表されました。内容を見る限り、富裕層にとってはまさに「大増税時代到来」にちょうど当てはまるような改正内容であることがわかります。今回の改正大綱で示された内容が実行され、実際に法律が適用されていくのは2027年以降になる可能性が高いとみられます。

今後は、そこに向けて富裕層の方がどのような税務戦略で対策をするのかが重要です。ご自身の手残りを増やすだけでなく、お子様にどれだけの資産を残すのかを真剣に考えて戦略を立てて取り組んでいくのか、その必要性がこれまで以上に高まっていると考えています。今回は、2026年度税制改正のうち、富裕層の方に特に影響の大きいポイントを整理したうえで、「富裕層大増税時代」を生き抜く税務戦略についても詳しく解説します。

目次

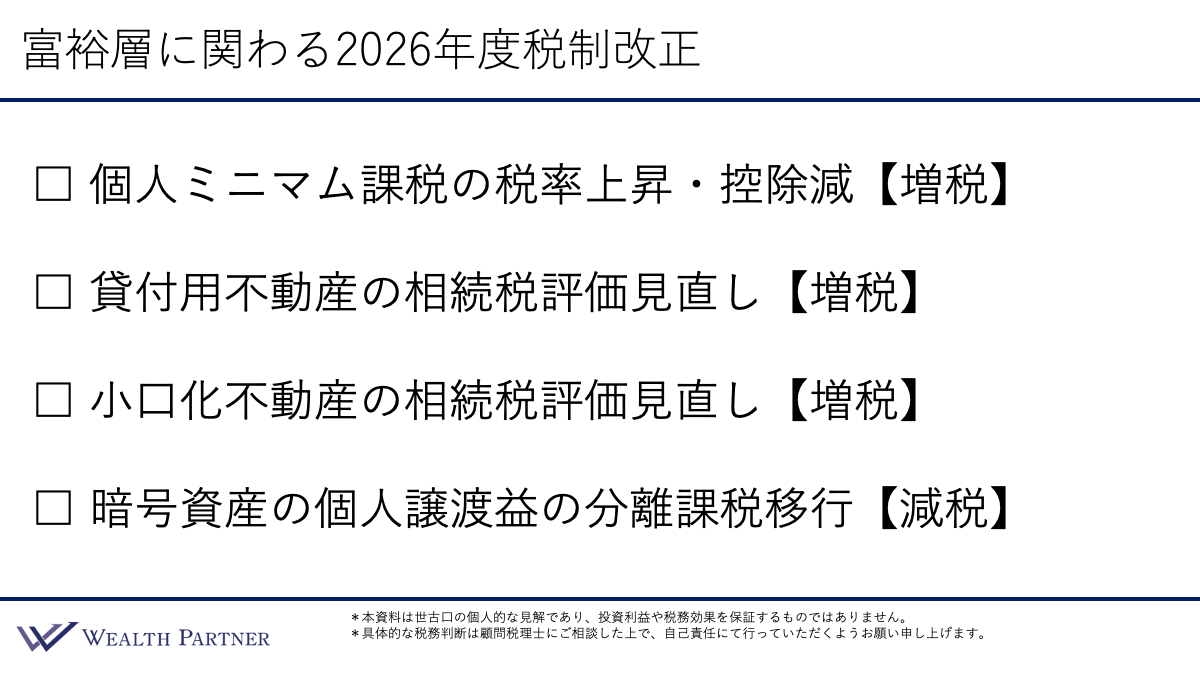

富裕層に関わる2026年度税制改正

まずは2026年度税制改正大綱の中身を確認していきましょう。全ての改正点ではなく、富裕層の方に関わる改正内容について、影響が大きいものに絞ってわかりやすくご説明します。富裕層の方に関わる改正は主に4つあると考えています。

個人ミニマム課税の税率上昇・控除減【増税】

まず1つ目は、個人ミニマム課税の強化です。個人の給与や事業収入など、仕事に関する収入には、所得税として最高45%の税率が課されます。一方で、株式や債券などの金融の売却益、不動産売却益などは分離課税となっており、所得税45%の計算には含まれず、最高税率は15%です。

この45%と15%のかなりの税率差について、かねてより「不公平ではないか」という議論がありました。そこで、この不公平感を解消するために導入されたのが、金融や不動産の利益が多い高所得者に対して税負担を求める、個人ミニマム課税です。

この税制はすでに一度改正され、2025年から適用されています。増税されていたのですが、今回さらにバージョンアップして税率を引き上げ、控除を減らして、税負担が強化されることになりました。アップデートされたものが個人ミニマム課税の税率上昇・控除減となっています。後ほど詳しく解説します。

貸付用不動産の相続税評価見直し【増税】

2つ目は、貸付用不動産の相続税評価の見直し、こちらも増税です。後ほど詳しくご説明します。

小口化不動産の相続税評価見直し【増税】

3つ目は、小口化不動産の相続税評価の見直し、こちらも増税です。2つ目の貸付用不動産もこの小口化不動産も、どちらも富裕層の相続対策としてよく使われていると認識されていたため、今回の改正ではこの評価を見直すこととなり、どちらも増税の内容となっています。

暗号資産の個人譲渡益の分離課税移行【減税】

4つ目は、減税です。暗号資産に関しては、高い税率が課されていたため、以前から「税負担が重すぎる」とよくいわれていました。今回の改正により、株式や債券と同様の税率で、分離課税へ移行することになります。

以上が富裕層に関わる2026年度税制改正の主要なトピックです。いずれも重要ですので、一つずつ詳しくお伝えしていきます。

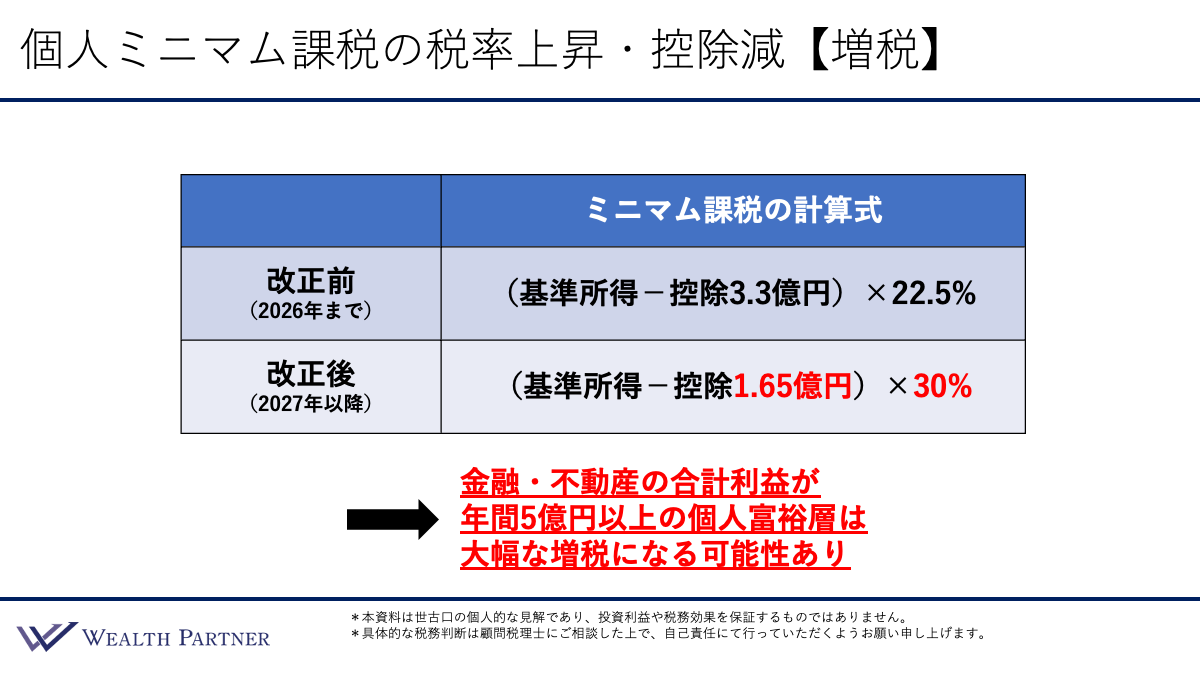

個人ミニマム課税の税率上昇控除減【増税】

こちらの表は故人ミニマム課税の計算式です。まずは改正前(2025年から2026年まで適用)から確認します。

元々、金融や不動産の利益は分離課税となっており、所得税率は一律15%です。基準所得とは、金融や不動産の譲渡益だけでなく、給与所得や事業所得など、個人に関わる所得を合算した数字です。この基準所得から3.3億円を控除し、残った金額に22.5%を掛けて税額を計算します。したがって、基準所得が3.3億円以内に収まっている場合は、基本的に個人ミニマム課税による上乗せ課税が発生することはありません。

実際にこの計算式に当てはめて考えると、所得の大半が金融や不動産の利益のみのケースでは、15億円以上からが実質的な負担増となっていました。つまり、15億円、20億円、30億円と、かなりの規模の会社売却を行った、ごく一部の富裕層が関係してくる話で、影響を受ける人は限定的であったといえます。

ところが、改正後の2027年以降は次のように変わります。改正後は、基準所得から差し引ける控除額が3.3億円から1.65億円に半減します。さらに、税率も22.5%から7.5%も引き上げられ、30%になっています。控除が大幅に減り、税率もかなり引き上げられているため、負担増はこの表を見るだけでも明らかです。

では、どの水準の所得から実質的な負担増になるのでしょうか。改正後は、5億円以上の収入や所得がある方から負担が増える形になっています。

15億円以上であれば関わる人は一握りでしたが、5億円以上という方は結構いらっしゃいます。現在のM&A市場では、会社を5億円、10億円で売却するケースは珍しくありません。あるいは今の時代、タワーマンションや一棟不動産の価格上昇によって、譲渡益が5億円や10億円になる方も増えています。

つまり、これまで個人ミニマム課税の影響を受けなかった層が、今回の改正によって一気に増税の対象となり、かなりの負担増になる方が日本でも増えることになります。一部の超富裕層だけでなく、まさに一般的な富裕層まで射程にいれた増税といえるでしょう。

このような個人ミニマム課税の改正をまとめると、金融・不動産の合計利益が年間5億円以上の個人富裕層は、大幅な増税になる可能性ありということがいえると思います。具体的に、どれぐらいの所得でどれほど負担が増えるのかについては、後ほど詳しく見ていきます。

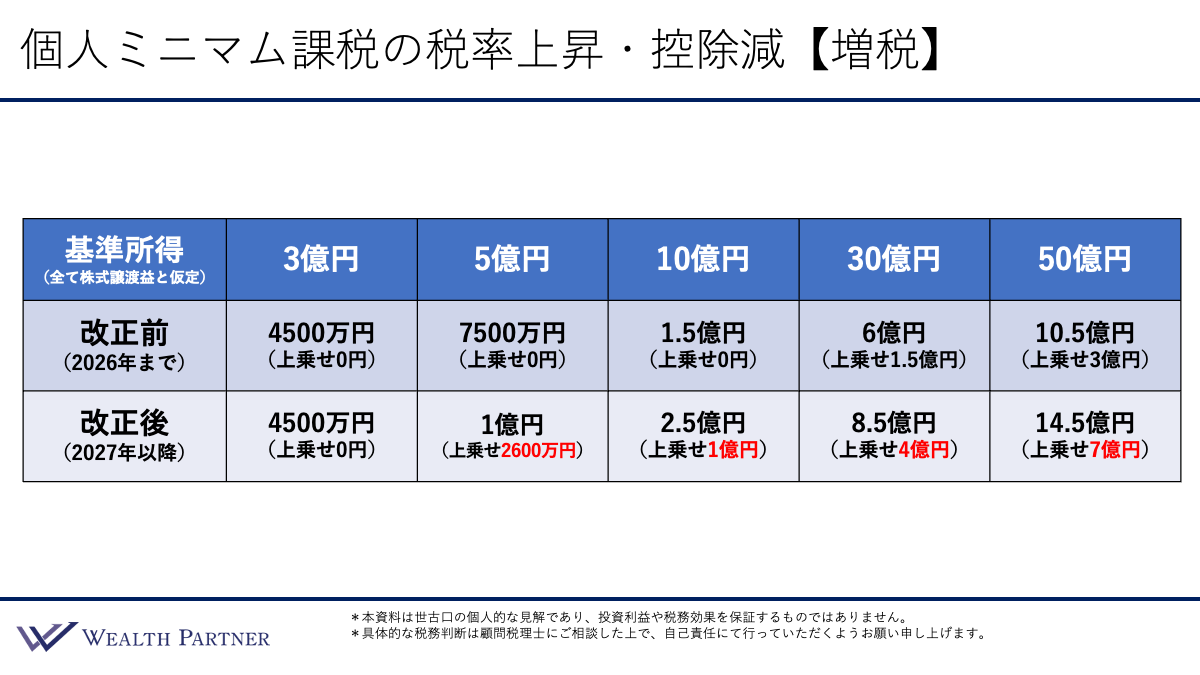

基準所得別上乗せ負担額

では、個人ミニマム課税の税率上昇・控除減によって、基準所得の水準ごとに税負担がどのように変わるのか、所得を想定してシミュレーションしていきましょう。

ここでは、基準所得に関してはわかりやすく全て株式譲渡益と仮定します。会社を売却した際の株式譲渡益が、3億円、5億円、10億円、30億円、50億円と想定して見ていきます。

まず、基準所得が3億円の場合、改正前も改正後も変わりません。税負担は所得税の15%をかけた4,500万円、個人ミニマム課税による上乗せの税金は、どちらも0円です。

次に基準所得が5億円の場合は、改正前は税負担が7,500万円で、個人ミニマム課税の上乗せは0円でした。しかし、改正後は上乗せ税がかかってきます。全体の税負担で1億円、個人ミニマム課税による上乗せは2,600万円となっています。この水準から実質的な上乗せが始まることが確認できます。

次に基準所得が10億円の場合は、改正前は10億円でも上乗せ負担はなく、税負担は1.5億円でした。改正後はかなり増えて上乗せが1億円になり、合計の税負担は2.5億円となっています。

次に基準所得が30億円の場合は、改正前でもすでに影響はあり、上乗せ負担は1.5億円で、合計税負担は6億円です。改正後は上乗せが4億円になり、合計で8.5億円と大きな負担となります。

最後に基準所得が50億円の場合は、かなり影響が大きくなります。改正前でも上乗せは3億円、税負担の合計は10.5億円でした。改正後はさらに負担が重くなり、上乗せだけでも7億円、合計の税負担は14.5億円に達します。

今回の個人ミニマム課税の税率上昇・控除減によって、課税の負担が増える方の所得の最低基準が大きく引き下げられました。改正前は、実質的に15億円以上の所得があるごく一部の富裕層が対象でしたが、改正後は5億円以上の所得の方から影響を受けるようになります。

実際に税率が上がることによって対象者が増えただけでなく、上乗せされる税負担額が大幅に増加したことがわかります。まさにこれは「富裕層大増税時代」を象徴する税制改正であったといえるでしょう。

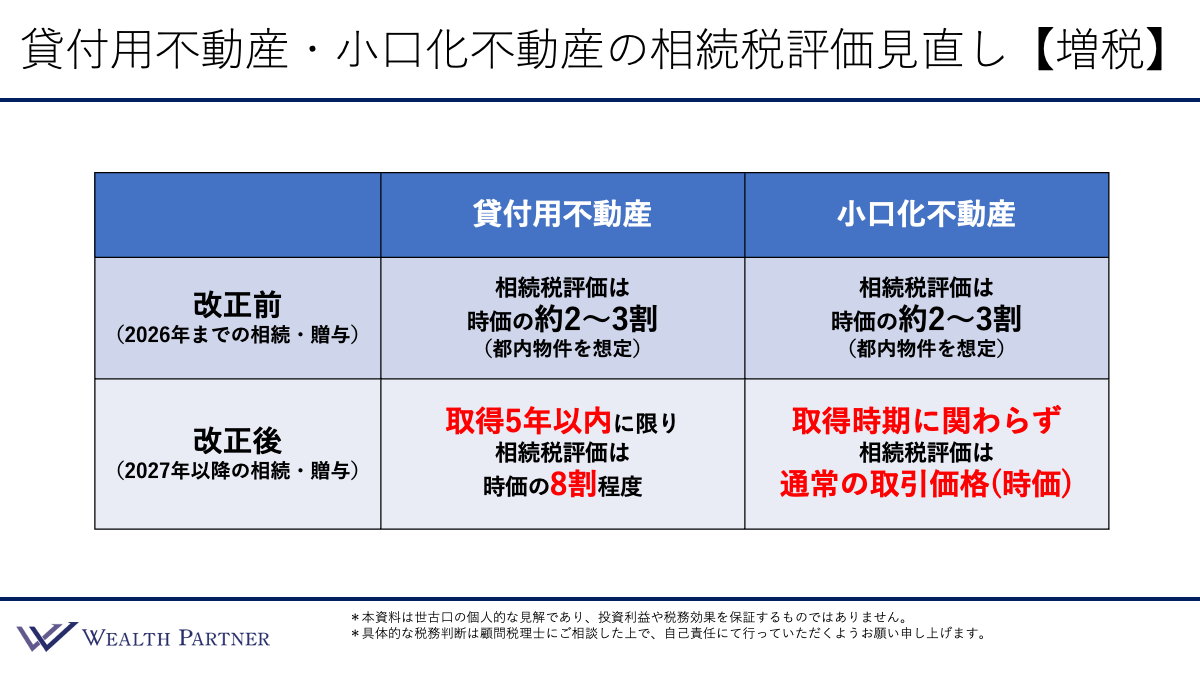

貸付用不動産・小口化不動産の相続税評価見直し【増税】

次は、2つ目と3つ目のトピックである、「貸付用不動産・小口化不動産の相続税評価の見直し」について見ていきます。こちらは近しい内容なので、1つの表にまとめてお伝えします。どちらも増税につながる改正です。

まずは貸付用不動産から見ていきましょう。改正前(2026年まで)の相続税評価に関しては、都内マンション・一棟RCマンション・一棟木造アパートなど、人に貸すための不動産を保有していた場合、相続税評価額は、購入価格や時価の約2割~3割と評価されるケースが多く見られました。

例えば1億円で購入した場合、2,000万円や3,000万円で評価され、5億円で購入した場合は1億円や1.5億円という相続税評価になっていました。都内の物件を想定していますが、この程度の評価になる不動産は数多く存在しています。

1億円を現金で保有している場合、そのまま1億円で相続税評価されます。しかし一方で、このように貸付用不動産にすることによって2,000万円~3,000万円という評価になるため、かなり相続税評価が下がり、相続対策として有効であることがわかります。

これを見るだけでも、1億円を現金で保有しているのは馬鹿らしくなるのではないでしょうか。実際に、多くの富裕層の方が資産を預金にしておくのではなく、不動産などを持つ方が多かったわけです。

次に改正後(2027年以降)はどうなるのか見ていきましょう。貸付用不動産については、取得から5年以内に限り相続税評価は時価の8割程度とする、という制度の変更がありました。

これまでは、1億円の不動産が2,000万円~3,000万円で評価されていましたが、改正後は取得から5年以内であれば、1億円の8割、8,000万円までしか相続税評価が下がらないことになったわけです。

そのため、購入してから5年以内に限っては、ほとんど相続税対策にはならないというのが今回の貸付用不動産の改正ポイントです。ただし、取得して5年を超える場合は、改正前と同様に、相続税評価が2割~3割程度まで下がる可能性は残されています。

つまりこの改正は、高齢者の方の相続対策に対する封じ込め策というような意味合いが強いといえるでしょう。

50代や60代の比較的若い世代で不動産を購入する方は、5年以内に相続が発生する(すぐに亡くなる)可能性は低いため、基本的には相続税評価が下がる効果を得られるケースが多いと考えられます。しかし、80歳や90歳のご高齢の方が購入する場合、5年以内に亡くなる可能性が高いため、その場合はほぼ認められないという制度に変更された、というのが今回の改正のポイントです。

次は小口化不動産です。小口化不動産とは、一棟で50億円、100億円、あるいはそれ以上の価格の大型不動産を小口化し、500万円、1,000万円といった少額単位で購入できる仕組みの不動産です。この小口化不動産は相続税評価が下がる点が売りでしたが、通常の不動産と経済効果が変わらないということで、改正がありました。

改正前の2026年までの相続税評価では、時価の約2割~3割で評価されていました。貸付用不動産を購入するのと同じように、小口化不動産を購入しても相続税評価が下がる効果を得られていたわけです。

しかし、改正後の2027年以降は、この扱いが大きく変わります。小口化不動産については、取得時期にかかわらず、相続税評価を通常の取引価格、つまり時価で評価されるということになりました。

この点は、貸付用不動産よりもさらに厳しい改正内容です。小口化不動産に関しては、5年以内ではなく、1年後であっても、2年後、10年後、あるいは20年後であっても、取得時期に関わらず、時価評価となります。つまり、小口化不動産に関しては、有無を言わせない、相続対策に対する封じ込め改正となっているといえます。

貸付用不動産、小口化不動産、どちらも増税となる改正であり、富裕層の方にとってはかなり影響がある内容です。この点についてはしっかり考え方を改め、対策を考えていく必要があるでしょう。

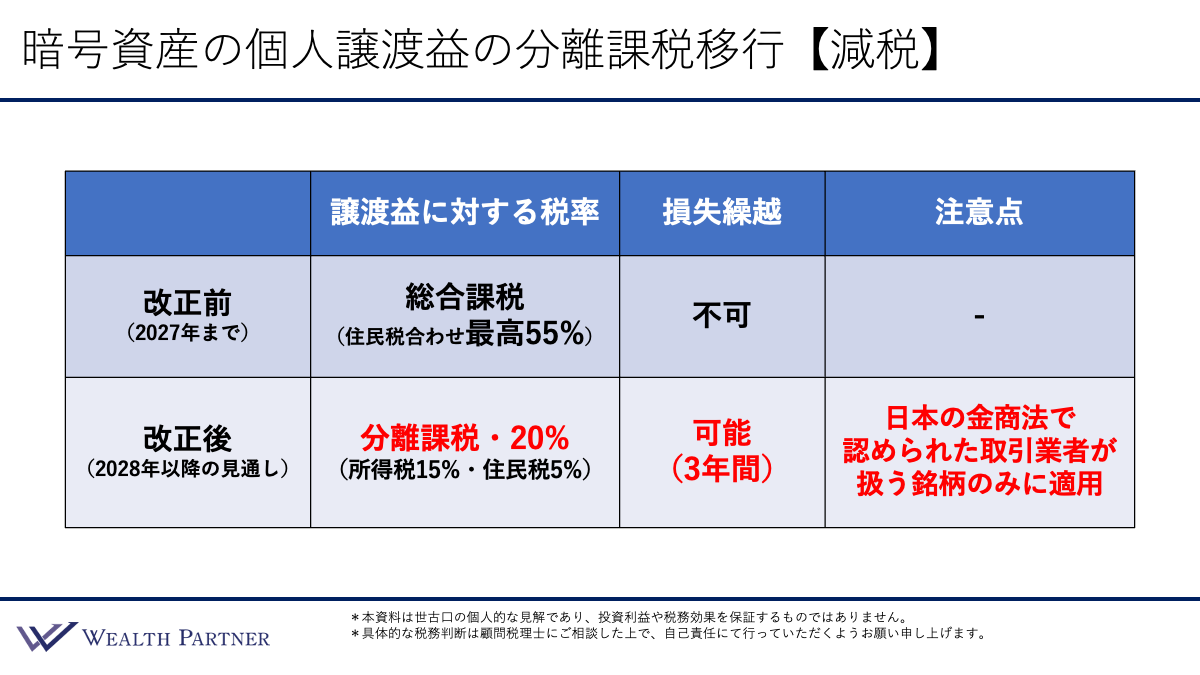

暗号資産の個人譲渡益の分離課税移行【減税】

次は、暗号資産の個人譲渡益の分離課税移行です。これは暗号資産に投資する富裕層の方にとっては良い意味で大きな影響がある改正でした。今回の2026年の税制改正は、富裕層に関わる内容の多くが増税でしたが、この暗号資産に関する改正だけは、唯一の減税となり、「良い改正」と捉えていいでしょう。

では、改正前・改正後がどのように変わったのかを見ていきましょう。改正前、つまり2027年までは、暗号資産の譲渡益は総合課税となり、雑所得として給与や他の所得収入などと合算して課税されます。その結果、住民税を合わせると最高で55%もの高い税率が適用されていたわけです。例えば1億円の利益が出た場合、税金だけで5,500万円が課される計算となり、非常に高税率だったといえます。

これが改正後、2028年以降は分離課税という扱いに変わり、給与や他の所得と合算せずに計算することになります。税率は一律20%(所得税15%、住民税5%)です。つまり株式や債券、他の金融資産と同じような税率に移行する形になるという理解でいいと思います。

この改正は、暗号資産が「金融資産の一つとして認められた」ことを意味しています。株式や債券と同じような資産として認められたことで、いわば「市民権を得た」といってもいい象徴的な改正だったといえるでしょう。

これにより、すでに暗号資産に投資してきた方は、分離課税の20%で売却して利益確定できますし、新たに投資する方にとっても、投資がしやすくなると考えられるので、評価できる改正といえるのではないでしょうか。

さらに、損失繰越に関しても改正されることになります。改正前は、その年の利益や損失しか合算できませんでした。しかし改正後は繰越が可能になり、原則として3年間は損失を繰越し、翌年以降に利益が出た場合に相殺できるようになる可能性が高くなります。

最後に改正後の注意点です。この譲渡益20%を分離課税できる暗号資産は、日本の金融商品取引法で認められた、国内の登録取引業者が取り扱う銘柄のみに適用されます。つまり、日本の金融庁の免許を取り、金商法の法律のもとに運営されている業者が扱う暗号資産のみが対象となります。

海外の暗号資産業者で運用されている方もいらっしゃるかと思いますが、それらは対象外となる可能性が高いため、注意が必要です。

2026年度税制改正に対する税務戦略

ここまで2026年度税制改正の内容についてお伝えしてきましたが、ここからが本題です。これらの税制改正を踏まえ、富裕層の方が取るべき税務戦略を整理していきます。戦略は主に4つあります。

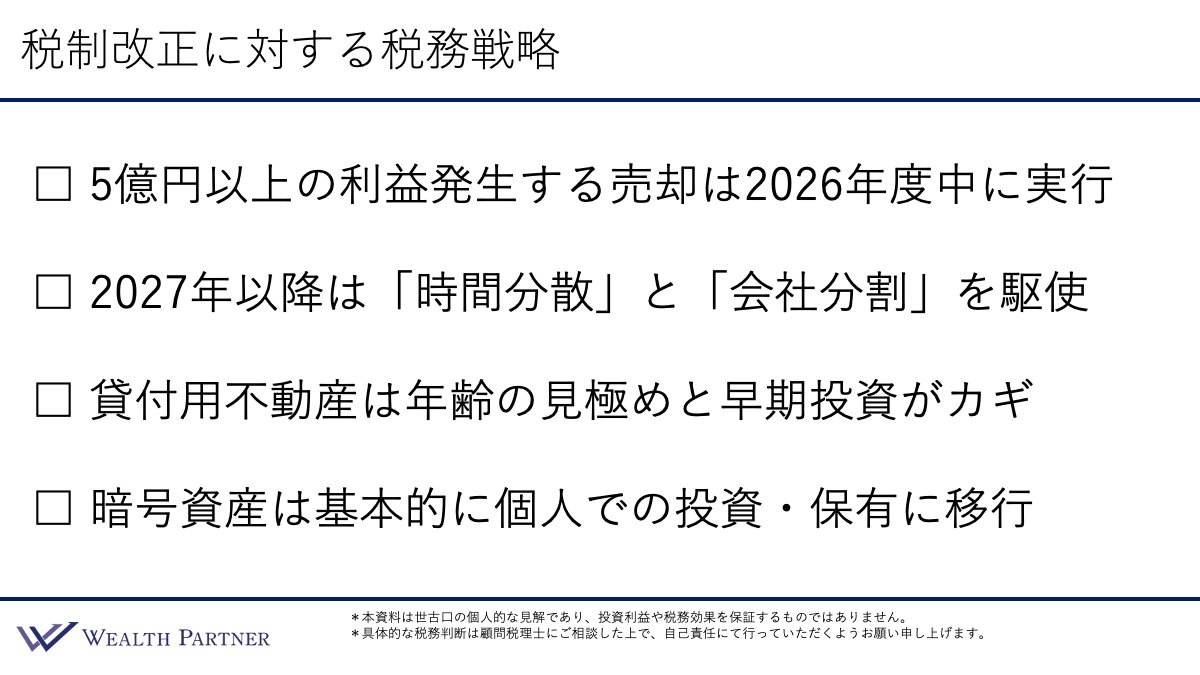

戦略1)5億円以上の利益発生する売却は2026年度中に実行

1つ目のトピックである個人ミニマム課税の改正、増税に対する対策です。2027年度以降は、金融資産や不動産の売却で5億円以上の利益が出た場合、実質負担増となっています。具体的には、5億円で約2,600万円、10億円で約1億円、30億円で約4億円の上乗せとなり、手取りが大きく変わってきます。

売却後の手残りを考えると、含み益があるような資産がある方は、2027年を待たずに2026年度中に売却を実行した方がよいでしょう。つまり、5億円以上の利益が発生する売却は、今年中に実行してしまうのが1つ目の戦略です。

実際に私たちのお客様の中にも、上場会社オーナーの自社株売却や、未上場の会社オーナーの会社売却についても、こういった改正を踏まえ、2027年、2028年を待たずにスケジュールを前倒しする動きはすでに出てきています。「少し予定を早めて今年中に売却を実行する」ことが、1つ目の重要な戦略となります。

戦略2)2027年以降は「時間分散」と「会社分割」を駆使

2つ目も個人ミニマム課税に対する戦略です。2026年度中に売却できないような資産で、2027年以降に売却しなければいけない資産に対する対策と考えていただければと思います。

「時間分散」とは、売却益を複数年に分けることで、個人ミニマム課税の上乗せを抑える考え方です。例えば2027年度以降、10億円の利益を1年で確定させてしまうと、上乗せの税金は1億円になります。

しかしこれを、1年目に5億円、2年目に5億円と2年に分けて売却すると、合計の上乗せは5,200万円になり、4,800万円も負担が軽くなります。さらに3年に分けて3.3億円ずつ売却した場合、上乗せの税金そのものが発生せず、税負担が1億円軽くできるケースもあります。このように時間分散ができるのであれば「やるに越したことはない」というのが2027年以降の戦略といえます。

会社売却に関しても、例えば当初、自社株を70%売却し、残りの30%を数年後に売却するといった売却形態もあるかと思います。状況次第ではありますが、このように時間分散を駆使することは、一つの税務戦略として重要となります。

さらにもう一つ、会社売却に関しての対策ですが、特に未上場会社オーナーの方は、「会社分割」を駆使するのも有効な選択肢と考えます。例えば、多額の純資産や余剰の現預金がある会社をそのまま売却すると10億円の評価になる場合でも、会社分割を活用すれば、5億円の純資産を保有する事業会社と、5億円の資産管理会社に切り分けることができます。

資産管理会社はそのまま保有し、5億円の事業会社のみを売却することによって、売却益の総額を抑え、個人ミニマム課税の負担を軽減することができるのです。このように、時間分散や会社分割を駆使することで、個人ミニマム課税負担を最小限に抑える戦略が考えられます。

戦略3)貸付用不動産は年齢の見極めと早期投資がカギ

3つ目は貸付用不動産の相続税評価に関しての対策です。これに関しては「年齢の見極め」と「早期の不動産投資」がカギとなります。今回の改正では、取得後5年以内は相続税評価が下がらない、つまり、相続対策にならないという点が大きなポイントです。まさに年齢の見極めが最も大事であるということがおわかりいただけるでしょう。

厚生労働省が公表している簡易生命表を参照すると、男性の場合の死亡確率は、70歳~74歳まで約15%、75歳~79歳は20%弱、80歳~84歳は約30%、85歳~89歳は約50%とされています。

これらのデータを踏まえると、相続対策をメインに考えるのであれば、基本的には70歳代中盤~75歳くらいまでの貸付用不動産投資が好ましいのではないかと考えます。80歳以降の場合、死亡確率が高すぎるので、相続対策の面だけで考えると、割に合わない可能性が高いでしょう。

もちろん健康状態などにもよるので、ケースバイケースではありますが、今後はこれまでよりも、「ご自身の年齢がどうなのか」をより深く考えて投資判断をするのが大事になってくるでしょう。

また早期投資も重要です。国が、高齢者が亡くなる直前の、いわゆる「駆け込み」の相続対策を抑制する姿勢を明確にしている以上、できるだけ早い段階から計画的に相続対策を進めることが重要であるということが、この改正からも読み取れます。このような点が貸付不動産に関する戦略になるでしょう。

戦略4)暗号資産は基本的に個人での投資・保有に移行

こちらは唯一の減税の内容です。これまで暗号資産は、個人での税率が高く、総合課税の最高55%がネックとなり、多くの富裕層は法人で保有してきました。しかし法人の場合、期末時点で時価評価が必要で、利益か損失かを一度確定するというデメリットがありました。これでは、毎年の決算が読みづらくなってしまいます。

今回の改正により、個人の場合は分離課税20%が適用され、税制面では大幅に改善されました。そのため、現在法人で保有している暗号資産を個人に移行する、あるいは今後投資する暗号資産に関しても、法人や資産管理会社ではなく、個人で投資して保有していくといった判断が、基本戦略として有力になっていくと考えられます。

本日は「富裕層大増税時代を生き抜く新・税務戦略【2026年度税制改正対応】」という内容でお届けさせていただきました。

税制改正そのものは避けられませんが、その影響をどこまで抑えられるかは、事前の設計次第といえます。ウェルス・パートナーでは、富裕層特有の資産構成やライフプランを踏まえたうえで、税務戦略・資産運用・相続対策を一体で考えるサポートを行っております。ご自身の資産状況に合わせた具体的なシミュレーションを行いたい方は、ぜひ一度ご相談ください。

https://wealth-partner-re.com/meeting/