目次

- 1 はじめに

- 2 相続富裕層23億円のバランスを重視した資産運用実例

- 3 資産配分(当初) 世古口「こちらの資産配分シートでご本人状況や資産状況、ご要望を確認していきましょう。」 木村「まずはご本人情報からお伝えします。50代前半の女性の方で、家族構成は長男、長女の3人家族、昨年旦那様が亡くなられた形です。お仕事はされておらず、それに伴って収入もありません。国内不動産に関してはご自宅をお持ちです。」 世古口「次に、資産状況を見ていきましょう。」 木村「金融資産は約26億円を保有されています。日本株式が1億2,400万円、日本債券が4,500万円、日本REITが2,300万円、現預金は日本円で24億2,000万円です。国内不動産はご自宅が5億4,000万円、コモディティ金が7,800万円、実物資産の合計は6億1,800万円という内訳となっています。 金融資産と実物資産を合わせた純資産は32億3,000万円となります。相続で受けた現預金が多いことから、金融資産の割合は約80.9%となっており、残り2割弱が実物資産という、やや金融資産に偏ったポートフォリオになっています。キャッシュが多い影響で、日本円の割合が大きいため、外貨比率は2.4%にとどまっています。加えて、株式比率は4.7%、債券比率は1.7%と、運用している資産がまだ少ない状況です。」 世古口「相続した現預金の割合が圧倒的に大きいので、資産全体のバランスが歪んでいる状態ということですね。」 木村「はい、そうです。次にこの方のご要望をお伝えしていきます。1つ目は“相続財産の売却代金23億円の有効活用”です。旦那様が保有されていた会社や不動産を相続し、それを売却して23億円というまとまったキャッシュが生まれました。これをどのように有効活用していくかが、最も重要なご要望でした。 2つ目は“投資初心者のため守り主体の資産運用にしたい”です。これまでご自身で本格的な運用をした経験がなく、株式やREITを少し保有していた程度で、投資初心者という状況でした。そのため、できるだけ保守的に、守り主体の資産運用を希望されています。 3つ目は“安定したインカムゲイン収入の獲得”です。個人としての年収がなく、これまでは旦那様の収入を生活の柱としてこられたため、安定したインカムゲインを新たに作っていきたいというご要望があります。 4つ目は”故人の遺志に反し外貨を持つべきか悩んでいる”です。亡くなった旦那様は、基本的に日本円中心の運用をされており、外貨資産を持つことに懐疑的なご意見をお持ちでした。その一方で、近年の円安やインフレといった経済環境を踏まえると、外貨をどのように組み入れていくべきか、悩まれている状況でした。 5つ目は”お子様たちへの資産承継対策にも取り組みたい”です。お子様が2人いらっしゃる中で、ご自身が今回の相続で大変苦労された経験もあり、お子様には同じ負担をかけたくないという想いから、できるだけ早い段階から計画的に資産承継を進めたいというご要望をいただきました。」 世古口「このようなご要望は、相続富裕層の方特有のお悩みではないかと思いますが、いかがでしょうか。」 木村「その通りだと思います。これまで積極的に運用してきた方はむしろ少数で、できるだけ安定的に運用したい一方で、運用のやり方も手探り状態で、どこから始めればいいかわからないという方が多い印象です。」 運用目標の設定 世古口「そういったご本人情報や資産状況、ご要望を踏まえたうえで、木村が設定した運用目標がこちらになっています。」 木村「1つ目は“守りを重視した堅実な資産配分”です。投資に対する知識や経験が少ないため、資産をアグレッシブに2倍、3倍に増やしていくというより、値動きを抑えながら、堅実な運用をしていきたいというご要望をお持ちです。そのため、野心的な運用目標を設定する必要はない、というのが1つ目です。 2つ目は“年間税引後インカムゲイン4,000万円の獲得”です。生活費に加え、お子様の支出なども含めると、最低でも年間4,000万円ほどの安定した収入源があることが望ましいというお考えでした。 3つ目は“物価上昇・円安に対するリスクヘッジ”です。物価上昇や円安の進行に備えておきたいというお考えがあります。海外旅行に行く機会が多く、最近特に海外の物価上昇や、円安の影響を肌身で感じていらっしゃいました。今後の日本円自体の価値の毀損や、物価上昇による資産の目減りを懸念されていました。」 世古口「お仕事をされておらず収入がない方なので、物価上昇には弱い立場といえるでしょう。そのような懸念は当然といえるかもしれないですね。」 木村「4つ目は“運用純資産の年間成長率+5%”です。最低でもこの水準はクリアしていきたいというお考えです。直近のインフレ率は国内でも2%~3%程度上昇している状況なので、最低でもそこに打ち勝っていく必要があるということで、5%を基準としました。」 資産配分(再配分) 世古口「このように設定した運用目標を達成するための資産配分の再配分案が次のようになっています。こちらが再配分後の資産配分シートです。」 木村「減少させる資産は、24億4,000万円あったキャッシュのうち、相続で得た23億円を活用する前提です。それに加え、保有していた日本株式の約半分と、コモディティ金を2,000万円ほど売却しました。この2つは保有割合がやや高くなっていたため、一部を売却して割合を落とす形にしています。 その23億8,000万円のキャッシュを使って増やした資産は次のようになっています。まず、先進国株式に1.8億円、新興国株式に関しては、インドや中国など今後の経済成長が期待される国々への投資として6,000万円を配分しています。金額は先進国株式よりも抑えめにしていますが、投資対象の分散という観点から組み入れています。 日本債券は、日本の円建ての国債や優良企業の社債を活用してポートフォリオを構築し、合計で2億円をご提案しました。続いて先進国債券は米ドル建てが中心ですが、一部ユーロや豪ドルを取り入れ、通貨の分散とリスク分散の観点から他の外貨もしっかり組み入れた形にしています。社債や国債のポートフォリオを作り、合計で10.8億円のご提案をしています。さらに、外国REITに5,000万円、オルタナティブではヘッジファンドを中心に2.7億円を配分しました。 ここからは実物資産です。国内不動産は、江東区と杉並区の一棟RCマンションを、計2棟に分けた形で購入するご提案をしました。お子様が2人いらっしゃるため、最終的に“1人1棟”を承継できる形にしています。江東区の物件が4.7億円、杉並区が5.5億円、合計10.2億円の不動産の投資となります。 その不動産の購入に伴って国内ローン5億円を、不動産を担保として銀行から借入しています。10.2億円のうち、約半分が借入で、残りの5.2億円を自己資金として現預金から捻出しています。 最後にコモディティその他として、シルバーや原油を組み合わせて2,000万円の活用をご提案しました。」 世古口「このような再配分をすると、全体のバランスはどのようになるのでしょうか。」 木村「不動産の購入に伴い銀行からの借入を使っているため、純資産32億3,000万円は再配分後も変わりませんが、5億円の借入を含めた総資産合計は37億3,000万円となっています。純資産に対する総資産の割合は115.5%と、1割強のレバレッジがかかった状態となり、運用の効率は以前よりも高まったといえるでしょう。 また、不動産を増やしたことで、当初は金融と実物の割合は8対2のバランスでしたが、金融資産は56.1%、実物資産は43.9%と、ほぼ50:50に近い形で分散されています。資産配分のバランスとしてかなり均衡が取れた構成かと思います。 さらに、先進国債券や株式、REITなど外貨建て資産を増やしたことで、外貨比率は全体の資産の半分程度まで上がっており、52.6%になっています。これにより、今後の為替の影響を受けにくい体制となり、かなり理想的な外貨比率になったと考えられます。 一方、株式と債券の割合は、株式が14.5%、債券が63.3%になりました。保守的な運用を望まれているので、株式の割合は抑え、債券を厚く配分することで、安定的なインカムゲインの確保とリスクを抑えた形になっています。結果として、ご意向に沿った、守りを重視した資産配分が出来上がっているのではないかと考えています。」 再配分の投資効果(分散・成長) 世古口「再配分によってどういった投資効果を得ることができるのか、リスク分散と資産成長の観点からご説明します。」 木村「まず、分散の観点からご説明します。相続を受けたばかりで借入が一切ない状態でしたが、国内不動産でしっかりと借入を活用することで投資効率が向上し、借入比率は100%から115%となっています。資産規模に対して過度に借入を使っているわけではなく、比較的保守的な借入比率になっていると考えられます。 実物資産比率は43%と、全体の半分に近い水準まできています。実物資産を組み入れることで、国内のインフレリスクにもしっかりと対応できるような、バランスが取れたポートフォリオに調整できていると思います。 外貨比率についても同様に、全体の約半分の水準まで高めています。為替の動向が読みにくい状況でも、しっかりと分散が効いている状態になったといえるでしょう。株式や債券の比率に関しても、その方のリスク許容度によってバランスを取る部分ではありますが、今回の相談者の方は“守りが中心・安定的なインカムゲインの獲得”というご意向が強かったので、株式比率を抑えつつ債券比率を増やすことで、債券を基盤とした保守的なポートフォリオに仕上げています。 次に成長の観点からご説明します。運用の純資産成長は年間+5%を想定しています。運用の中心となるのはあくまで債券ですが、プラスアルファで株式やオルタナティブ、国内不動産を適切に組み合わせることによって、期待成長率を底上げできる設計になっています。」 再配分後のインカムゲイン収入 世古口「ご要望の中にインカムゲインの目標もありましたので、再配分後のインカムゲイン収入について詳しくご説明します。」 木村「まずは金融資産からの税引前のインカムゲイン収入です。日本債券と外貨建て債券を合計して12.8億円の運用の想定ですので、それに対して平均利回りが約4.4%、年間で5,632万円が入ってくる形となります。REITに関しては、7,000万円の投資に対して3.5%の配当金が入ってくるとすると、年間で245万円となります。 国内不動産からもインカムゲインが入ってきます。不動産から毎年賃料が入ることになっており、2棟の不動産の合計10.2億円の投資金額に対して、実質利回りが3.5%とすると、年間で3,570万円が税引前のインカムゲイン収入となります。ただし不動産の場合、借入をしているので、3,570万円の中から銀行に対して借入を返済していきます。元本と利息を毎年合わせると約1,985万円という計算になるので、それを差し引いた1,585万円が税引前のインカムゲイン収入として毎年入ってくると考えられます。 金融資産の債券の利金とREITの配当金、不動産のキャッシュフロー、これを合計した7,462万円が1年間に入る税引前のキャッシュフローとなります。税引後は約5,969万円という計算になります。 元々は、最低でも4,000万円のインカムゲインを確保したいというご要望でした。結果として、かなり余裕を持った形でしっかりとインカムゲインが得られていると思います。外貨建ての債券に関しては外貨ベースで入ってくるため、円高が進めば円換算で目減りしてしまう可能性もあります。その点を踏まえたうえで、想定の目標から2割~3割ほど余裕を持たせてインカムゲインを確保していくということが重要と考えています。」 世古口「この程度の収入があれば、これまで当てにしていた旦那様の収入がなくても、十分ゆとりのある生活を維持していただける水準ですので、かなりご安心いただけたのではないでしょうか。」 まとめ

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「相続富裕層23億円のバランスを重視した資産運用実例」です。相続富裕層の方の資産運用実例という内容を、弊社アドバイザーの木村と共にお伝えしていきます。

木村「前職は大和証券の東京支店にて営業活動をしておりました。弊社には5年ほど前に入社し、金融の営業にとどまらず、不動産や相続税といった税務を含めたトータルでのご提案をさせていただいております。富裕層の方とお話しする機会が多いので、今回もさまざまな視点からお話しできるかと思います。」

世古口「今回のテーマである、相続層富裕層というカテゴリーの方からのご相談は、今年は多かった印象があります。実際にはいかがでしょうか。」

木村「かなり多かった感覚はあります。背景として、もちろん高齢者が増えていることもあると思いますが、資産を引き受けた方が、“相談しなければ、運用しなければいけない”という考えに至っているのではないかと思います。円安やインフレといったニュースが日々取り上げられている影響もあり、銀行の預金にしておくのではなく、何かしら対策を打たなければという意識を持つ方が多い印象です。」

世古口「なるほど。特に相続富裕層の方の場合、旦那様は資産運用をされていた一方で、相続されたご家族は、突然多額の資産を手にするため、不安を抱えながらご相談いただくケースが増えています。」

※本記事でご紹介している内容は、あくまでも一例であり、すべての方に当てはまるものではありません。

資産状況や投資目的、リスク許容度によって最適な運用方法は異なります。

相続富裕層23億円のバランスを重視した資産運用実例

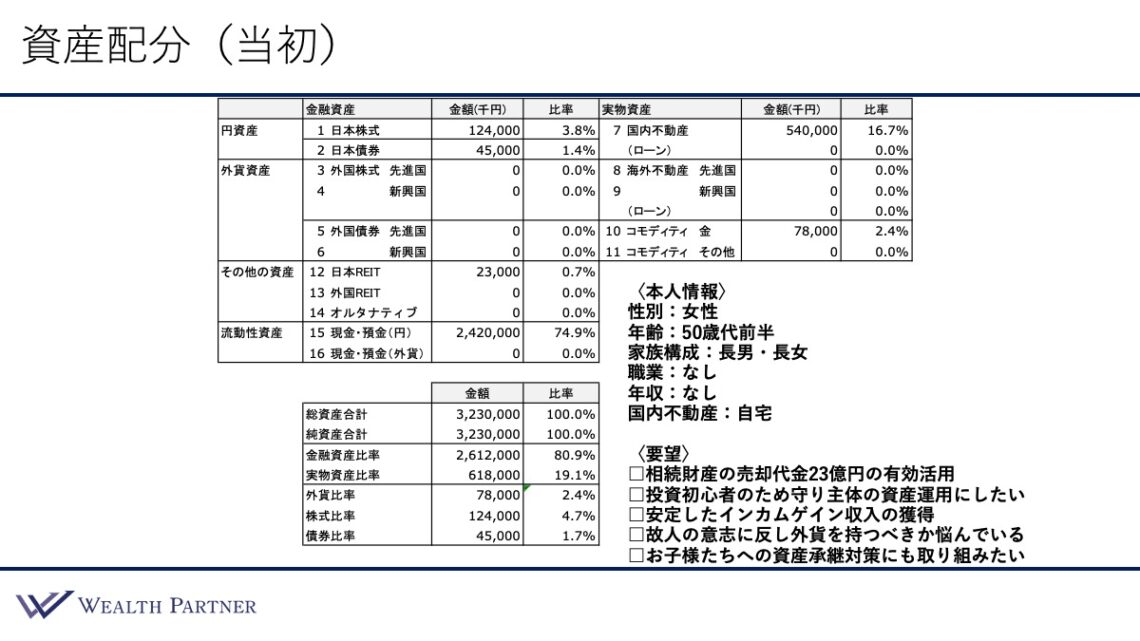

資産配分(当初)

世古口「こちらの資産配分シートでご本人状況や資産状況、ご要望を確認していきましょう。」

木村「まずはご本人情報からお伝えします。50代前半の女性の方で、家族構成は長男、長女の3人家族、昨年旦那様が亡くなられた形です。お仕事はされておらず、それに伴って収入もありません。国内不動産に関してはご自宅をお持ちです。」

世古口「次に、資産状況を見ていきましょう。」

木村「金融資産は約26億円を保有されています。日本株式が1億2,400万円、日本債券が4,500万円、日本REITが2,300万円、現預金は日本円で24億2,000万円です。国内不動産はご自宅が5億4,000万円、コモディティ金が7,800万円、実物資産の合計は6億1,800万円という内訳となっています。

金融資産と実物資産を合わせた純資産は32億3,000万円となります。相続で受けた現預金が多いことから、金融資産の割合は約80.9%となっており、残り2割弱が実物資産という、やや金融資産に偏ったポートフォリオになっています。キャッシュが多い影響で、日本円の割合が大きいため、外貨比率は2.4%にとどまっています。加えて、株式比率は4.7%、債券比率は1.7%と、運用している資産がまだ少ない状況です。」

世古口「相続した現預金の割合が圧倒的に大きいので、資産全体のバランスが歪んでいる状態ということですね。」

木村「はい、そうです。次にこの方のご要望をお伝えしていきます。1つ目は“相続財産の売却代金23億円の有効活用”です。旦那様が保有されていた会社や不動産を相続し、それを売却して23億円というまとまったキャッシュが生まれました。これをどのように有効活用していくかが、最も重要なご要望でした。

2つ目は“投資初心者のため守り主体の資産運用にしたい”です。これまでご自身で本格的な運用をした経験がなく、株式やREITを少し保有していた程度で、投資初心者という状況でした。そのため、できるだけ保守的に、守り主体の資産運用を希望されています。

3つ目は“安定したインカムゲイン収入の獲得”です。個人としての年収がなく、これまでは旦那様の収入を生活の柱としてこられたため、安定したインカムゲインを新たに作っていきたいというご要望があります。

4つ目は”故人の遺志に反し外貨を持つべきか悩んでいる”です。亡くなった旦那様は、基本的に日本円中心の運用をされており、外貨資産を持つことに懐疑的なご意見をお持ちでした。その一方で、近年の円安やインフレといった経済環境を踏まえると、外貨をどのように組み入れていくべきか、悩まれている状況でした。

5つ目は”お子様たちへの資産承継対策にも取り組みたい”です。お子様が2人いらっしゃる中で、ご自身が今回の相続で大変苦労された経験もあり、お子様には同じ負担をかけたくないという想いから、できるだけ早い段階から計画的に資産承継を進めたいというご要望をいただきました。」

世古口「このようなご要望は、相続富裕層の方特有のお悩みではないかと思いますが、いかがでしょうか。」

木村「その通りだと思います。これまで積極的に運用してきた方はむしろ少数で、できるだけ安定的に運用したい一方で、運用のやり方も手探り状態で、どこから始めればいいかわからないという方が多い印象です。」

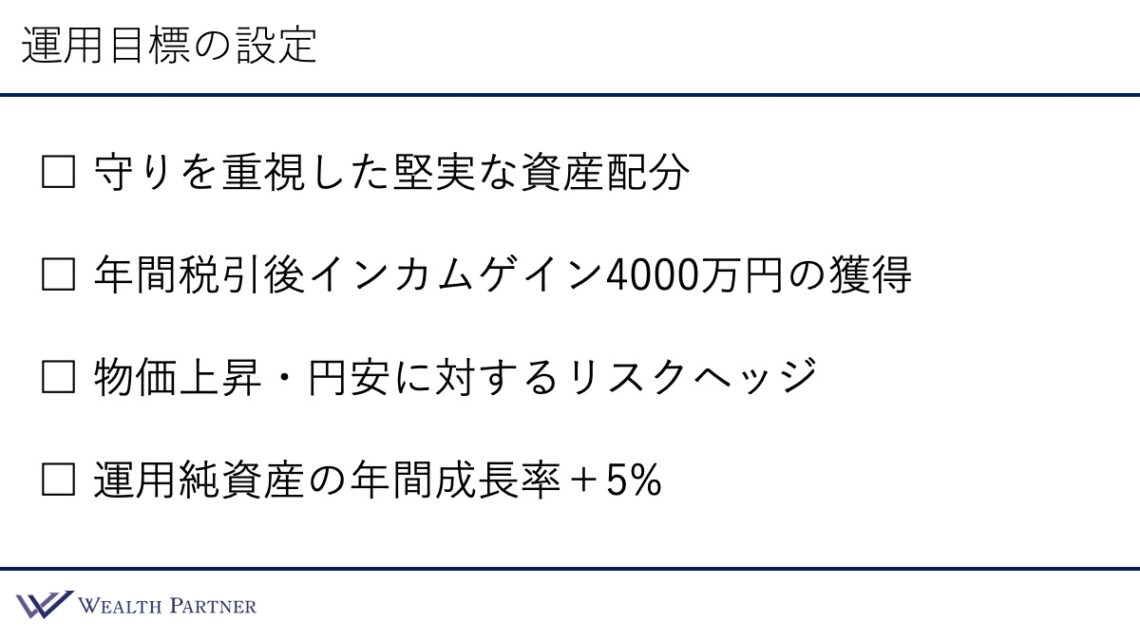

運用目標の設定

世古口「そういったご本人情報や資産状況、ご要望を踏まえたうえで、木村が設定した運用目標がこちらになっています。」

木村「1つ目は“守りを重視した堅実な資産配分”です。投資に対する知識や経験が少ないため、資産をアグレッシブに2倍、3倍に増やしていくというより、値動きを抑えながら、堅実な運用をしていきたいというご要望をお持ちです。そのため、野心的な運用目標を設定する必要はない、というのが1つ目です。

2つ目は“年間税引後インカムゲイン4,000万円の獲得”です。生活費に加え、お子様の支出なども含めると、最低でも年間4,000万円ほどの安定した収入源があることが望ましいというお考えでした。

3つ目は“物価上昇・円安に対するリスクヘッジ”です。物価上昇や円安の進行に備えておきたいというお考えがあります。海外旅行に行く機会が多く、最近特に海外の物価上昇や、円安の影響を肌身で感じていらっしゃいました。今後の日本円自体の価値の毀損や、物価上昇による資産の目減りを懸念されていました。」

世古口「お仕事をされておらず収入がない方なので、物価上昇には弱い立場といえるでしょう。そのような懸念は当然といえるかもしれないですね。」

木村「4つ目は“運用純資産の年間成長率+5%”です。最低でもこの水準はクリアしていきたいというお考えです。直近のインフレ率は国内でも2%~3%程度上昇している状況なので、最低でもそこに打ち勝っていく必要があるということで、5%を基準としました。」

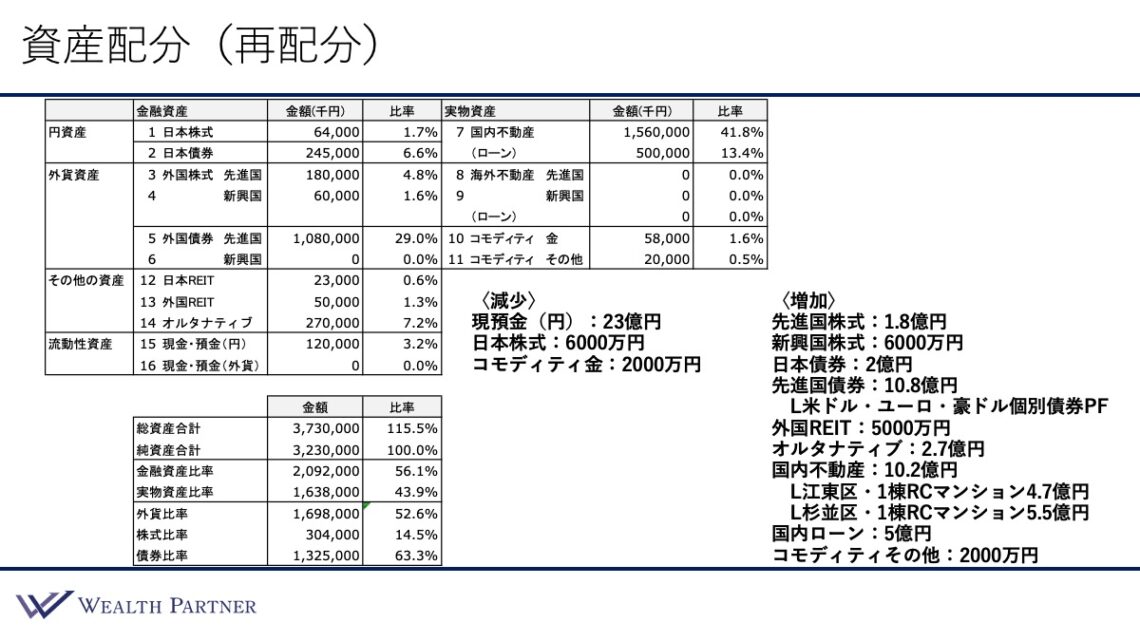

資産配分(再配分)

世古口「このように設定した運用目標を達成するための資産配分の再配分案が次のようになっています。こちらが再配分後の資産配分シートです。」

木村「減少させる資産は、24億4,000万円あったキャッシュのうち、相続で得た23億円を活用する前提です。それに加え、保有していた日本株式の約半分と、コモディティ金を2,000万円ほど売却しました。この2つは保有割合がやや高くなっていたため、一部を売却して割合を落とす形にしています。

その23億8,000万円のキャッシュを使って増やした資産は次のようになっています。まず、先進国株式に1.8億円、新興国株式に関しては、インドや中国など今後の経済成長が期待される国々への投資として6,000万円を配分しています。金額は先進国株式よりも抑えめにしていますが、投資対象の分散という観点から組み入れています。

日本債券は、日本の円建ての国債や優良企業の社債を活用してポートフォリオを構築し、合計で2億円をご提案しました。続いて先進国債券は米ドル建てが中心ですが、一部ユーロや豪ドルを取り入れ、通貨の分散とリスク分散の観点から他の外貨もしっかり組み入れた形にしています。社債や国債のポートフォリオを作り、合計で10.8億円のご提案をしています。さらに、外国REITに5,000万円、オルタナティブではヘッジファンドを中心に2.7億円を配分しました。

ここからは実物資産です。国内不動産は、江東区と杉並区の一棟RCマンションを、計2棟に分けた形で購入するご提案をしました。お子様が2人いらっしゃるため、最終的に“1人1棟”を承継できる形にしています。江東区の物件が4.7億円、杉並区が5.5億円、合計10.2億円の不動産の投資となります。

その不動産の購入に伴って国内ローン5億円を、不動産を担保として銀行から借入しています。10.2億円のうち、約半分が借入で、残りの5.2億円を自己資金として現預金から捻出しています。

最後にコモディティその他として、シルバーや原油を組み合わせて2,000万円の活用をご提案しました。」

世古口「このような再配分をすると、全体のバランスはどのようになるのでしょうか。」

木村「不動産の購入に伴い銀行からの借入を使っているため、純資産32億3,000万円は再配分後も変わりませんが、5億円の借入を含めた総資産合計は37億3,000万円となっています。純資産に対する総資産の割合は115.5%と、1割強のレバレッジがかかった状態となり、運用の効率は以前よりも高まったといえるでしょう。

また、不動産を増やしたことで、当初は金融と実物の割合は8対2のバランスでしたが、金融資産は56.1%、実物資産は43.9%と、ほぼ50:50に近い形で分散されています。資産配分のバランスとしてかなり均衡が取れた構成かと思います。

さらに、先進国債券や株式、REITなど外貨建て資産を増やしたことで、外貨比率は全体の資産の半分程度まで上がっており、52.6%になっています。これにより、今後の為替の影響を受けにくい体制となり、かなり理想的な外貨比率になったと考えられます。

一方、株式と債券の割合は、株式が14.5%、債券が63.3%になりました。保守的な運用を望まれているので、株式の割合は抑え、債券を厚く配分することで、安定的なインカムゲインの確保とリスクを抑えた形になっています。結果として、ご意向に沿った、守りを重視した資産配分が出来上がっているのではないかと考えています。」

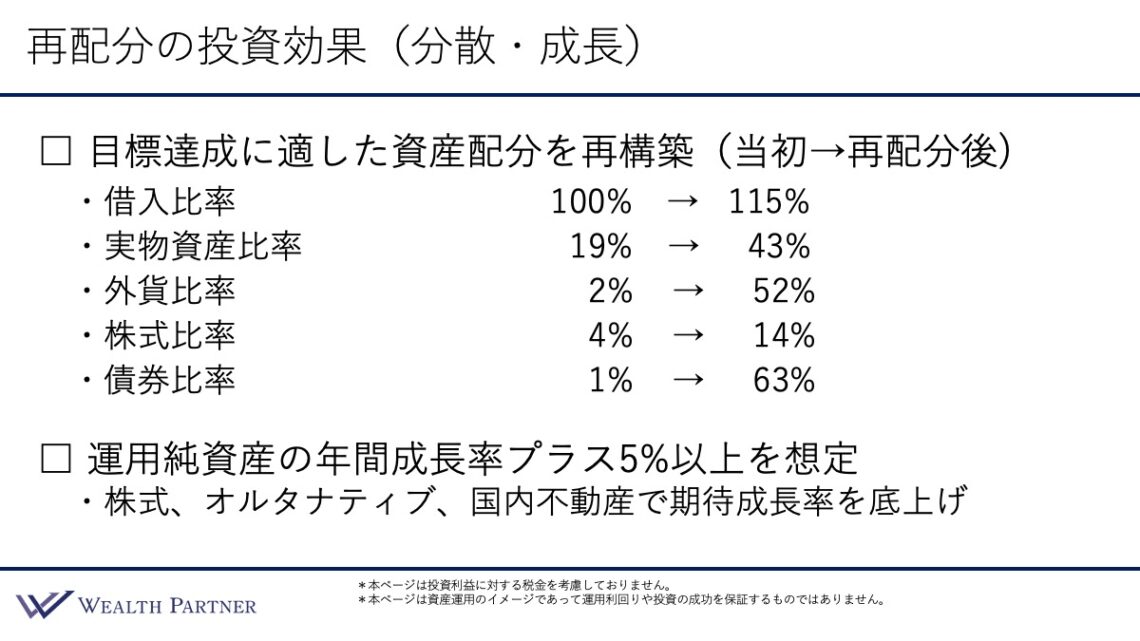

再配分の投資効果(分散・成長)

世古口「再配分によってどういった投資効果を得ることができるのか、リスク分散と資産成長の観点からご説明します。」

木村「まず、分散の観点からご説明します。相続を受けたばかりで借入が一切ない状態でしたが、国内不動産でしっかりと借入を活用することで投資効率が向上し、借入比率は100%から115%となっています。資産規模に対して過度に借入を使っているわけではなく、比較的保守的な借入比率になっていると考えられます。

実物資産比率は43%と、全体の半分に近い水準まできています。実物資産を組み入れることで、国内のインフレリスクにもしっかりと対応できるような、バランスが取れたポートフォリオに調整できていると思います。

外貨比率についても同様に、全体の約半分の水準まで高めています。為替の動向が読みにくい状況でも、しっかりと分散が効いている状態になったといえるでしょう。株式や債券の比率に関しても、その方のリスク許容度によってバランスを取る部分ではありますが、今回の相談者の方は“守りが中心・安定的なインカムゲインの獲得”というご意向が強かったので、株式比率を抑えつつ債券比率を増やすことで、債券を基盤とした保守的なポートフォリオに仕上げています。

次に成長の観点からご説明します。運用の純資産成長は年間+5%を想定しています。運用の中心となるのはあくまで債券ですが、プラスアルファで株式やオルタナティブ、国内不動産を適切に組み合わせることによって、期待成長率を底上げできる設計になっています。」

再配分後のインカムゲイン収入

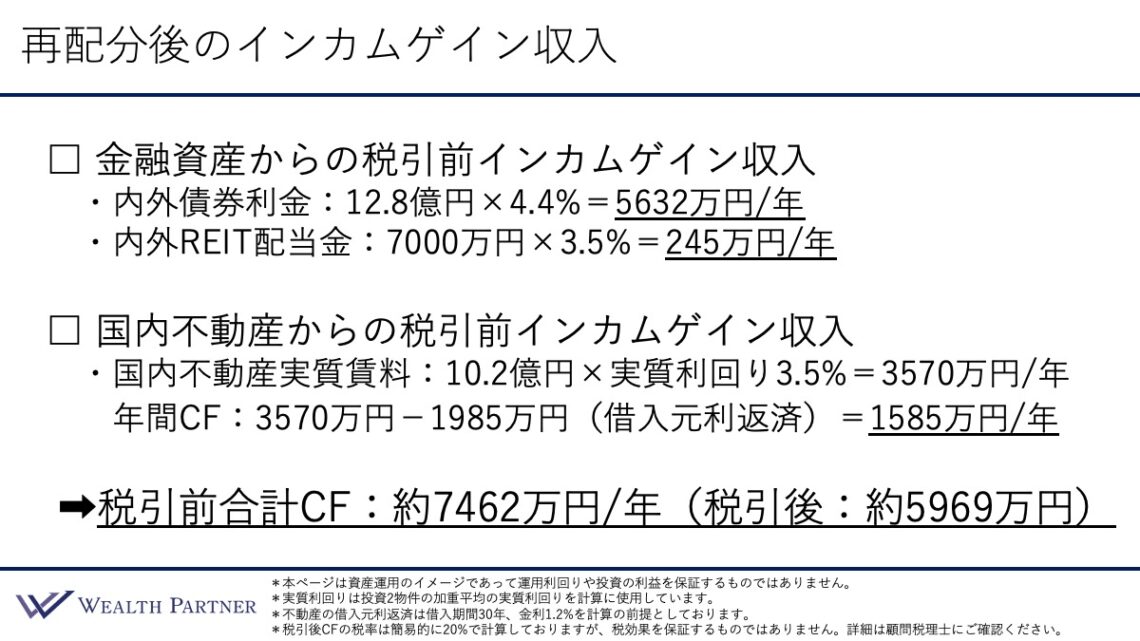

世古口「ご要望の中にインカムゲインの目標もありましたので、再配分後のインカムゲイン収入について詳しくご説明します。」

木村「まずは金融資産からの税引前のインカムゲイン収入です。日本債券と外貨建て債券を合計して12.8億円の運用の想定ですので、それに対して平均利回りが約4.4%、年間で5,632万円が入ってくる形となります。REITに関しては、7,000万円の投資に対して3.5%の配当金が入ってくるとすると、年間で245万円となります。

国内不動産からもインカムゲインが入ってきます。不動産から毎年賃料が入ることになっており、2棟の不動産の合計10.2億円の投資金額に対して、実質利回りが3.5%とすると、年間で3,570万円が税引前のインカムゲイン収入となります。ただし不動産の場合、借入をしているので、3,570万円の中から銀行に対して借入を返済していきます。元本と利息を毎年合わせると約1,985万円という計算になるので、それを差し引いた1,585万円が税引前のインカムゲイン収入として毎年入ってくると考えられます。

金融資産の債券の利金とREITの配当金、不動産のキャッシュフロー、これを合計した7,462万円が1年間に入る税引前のキャッシュフローとなります。税引後は約5,969万円という計算になります。

元々は、最低でも4,000万円のインカムゲインを確保したいというご要望でした。結果として、かなり余裕を持った形でしっかりとインカムゲインが得られていると思います。外貨建ての債券に関しては外貨ベースで入ってくるため、円高が進めば円換算で目減りしてしまう可能性もあります。その点を踏まえたうえで、想定の目標から2割~3割ほど余裕を持たせてインカムゲインを確保していくということが重要と考えています。」

世古口「この程度の収入があれば、これまで当てにしていた旦那様の収入がなくても、十分ゆとりのある生活を維持していただける水準ですので、かなりご安心いただけたのではないでしょうか。」

まとめ

世古口「最後に、今回のテーマである『相続富裕層23億円のバランスを重視した資産運用実例』をまとめます。ポイントは4つです。」

ポイント1)相続富裕層には堅実な資産運用がオススメ

木村「今回ご相談いただいた方に限らず、相続富裕層の方全般にいえることですが、やはり堅実な資産運用がオススメです。これまで運用経験が少ない中で、多額の資産が突然入ってくるわけですから、あえてリスクを取ってまで資産を増やそうという発想になることは稀かと思います。大切な資産をしっかりと受け継いで守り抜き、その中から日々の生活資金を確実に得ていく、このように、できるだけリスクを取らずに堅実的な運用をしていく形が、私たちが共に歩み、サポートさせていただくべき部分と考えております。」

世古口「創業社長の場合、資産とともにリテラシーも成長していきますが、相続富裕層の方の場合、急に多額の資産が入るため、ご自身のリテラシーと資産額にギャップが生じてしまいます。それを超えるような投資を考えるのではなく、身の丈に合った、堅実な運用というのが成功要因となった、ということでしょうか。」

木村「その通りです。」

ポイント2)資産の中核は先進国債券と国内不動産

木村「資産の中核としては、比較的リスクの低い先進国債券と国内不動産になるかと思います。単にリスクを抑えるだけでなく、日々の生活資金をどのように捻出していくかという観点からも、毎年安定したインカムゲインを望まれる方に支持されている資産といえます。

債券であれば決まった利率、不動産であれば安定的に賃料収入が期待できます。これらをしっかりと生活の基盤に据えることで、インカムゲインがしっかり獲得でき、かつ、資産自体の値動きも抑えることができます。このようにインカムゲインの確保と値動きの安定を両立できる先進国債券や国内不動産を、基本的にメインとしていく方が多いと思います。」

ポイント3)サテライトに株式・オルタナティブ・REIT・その他資産

木村「債券と不動産を中心としつつも、株式や一部オルタナティブ、REIT、金やシルバーといったコモディティの資産をしっかりと組み入れることが重要かと思います。安定的な運用を重視することももちろんですが、長期的な視点でインフレ対策も万全にしたいと考えるのは、資産を守るうえで極めて自然な発想といえます。株式・不動産・REIT・金などの資産はインフレの連動性もありますし、安定的な動き+自分の資産が目減りしていくことに対しても、しっかりとリスクヘッジできるような資産です。これらを合わせ持つ資産をしっかりと持つことも非常に大事な要素ではないでしょうか。」

世古口「株式が中核資産ではなくサテライト資産になるというのは、投資初心者が多い相続富裕層ならではの特徴ということでしょうか。」

木村「そうですね。株式の割合が大きすぎると、どうしても値動きや資産の目減りが気になってしまうのではないでしょうか。あくまでも中心は債券と不動産、その周辺に株式といったバランスがよろしいかと思います。」

ポイント4)資産管理会社を2社作り資産承継対策

木村「投資の主体をどう設定するかというお話です。今回のようにお子様が2人いらっしゃるケースでは、資産承継対策として、資産管理会社をあらかじめ2社設立する手法が有効です。将来的にそれぞれのお子様に1社ずつ承継していく形を整えることで、トラブルを防ぎ、各々の意向に沿った柔軟な運用が可能となるでしょう。早い段階から資産承継の意識を持っておくことが、スムーズな承継につなげられると考えています。」

世古口「旦那様やご両親の相続で大変なご苦労をされた、相続富裕層の方だからこそのお考えといえるのではないでしょうか。今はまだ若い年齢だとしても、早いタイミングでお子様たちのために相続対策を万全にしておきたいという想いがこの形に表れていると思います。」

木村「まさにその通りです。実際に、ご自身は知識がない中で、相続の手続きをするのは不安があったとお話しされていました。できるだけそういった思いをお子様にさせたくないというのは自然な考え方ではないでしょうか。」

世古口「本日は『相続富裕層23億円のバランスを重視した資産運用実例』という内容でお届けさせていただきました。」

木村「突然、多額の資金を相続するのは、かなり異例のケースです。運用した方がいいのはわかっているけれども、何から始めればいいのか、どこに相談すればいいのかというお悩みをお持ちの方も少なくありません。私たちには、今回のような相続富裕層の資産運用を数多くサポートしてきた実績がございます。金融資産に限らず、不動産や税務までを含めた総合的な最適解をご提案することを強みとしております。最適な答えはお一人おひとり異なりますので、ぜひともご相談いただければと思います。」

世古口「私たちは、単にラップ口座や投資信託などを勧める会社ではありません。どうぞ安心してご相談ください。」

▼ウェルスパートナーの無料個別相談はこちらから

https://wealth-partner-re.com/meeting/

https://wealth-partner-re.com/meeting/