こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は【相続による富裕層】の方の資産運用実例についてご紹介したいと思います。

相続富裕層の方はもともとたくさんの資産を持っていたわけではなく、あまり投資経験がないという方が多いという印象があります。リスクを許容できる範囲が狭く低かったり、投資リテラシーがあまり高くなかったりするところも特徴です。

相続富裕層の方の場合、ご自身が築かれた資産というより承継した資産になりますので、資産を減らしたくない、減らすのが怖い、減らしてしまうと故人に申し訳ないと思う方が非常に多くなっています。

そういった思いを持つ相続富裕層の方だからこそ、堅実に運用していく、守りの資産運用をしていくという方が多いのではないかと思いますので、今回の超堅実な資産運用実例をぜひ参考にしていただければと思います。

目次

相続による金融資産8億円で超堅実な資産運用実例|当初の資産配分

まずは当初の資産状況を見ていきます。

今回は女性の相続富裕層の方です。

年齢は60歳代後半で、お子様(ご長女様、次女様、ご長男様)が家族構成になっています。旦那様が亡くなられて多額の資産を承継された方です。

ご職業と年収はなし。国内不動産としてご自宅を所有されています。

特徴的なのが、結構株式をお持ちであるという点です。日本株式が1.2億円、先進国株式が1.8億円になっています。新興国債券も8,000万円持っていますので、株式やリスクの高い債券等をそれなりの金額持っている方です。

現金預金も4.9億円お持ちです。主に金融資産の部分の現金貯金、株式、債券を含めた金融資産を相続により承継されたという方ですね。

国内不動産2.8億円はご自宅になります。

資産全体のバランスは、借入がありませんのでレバレッジ比率は100%。金融資産と実物資産の比率は76.1%と23.9%になっています。外貨比率が約23%で、株式と債券の比率が33.7%と11.2%です。株式の割合が多めな金融資産の配分になっています。

資産運用については4つのご要望があります。

- 相続した株式などの値動きが激しくて怖い。日々ストレスになっているので、それを解消したい

- 自分に合った堅実な運用がしたい。今の資産はもともと故人(旦那様)のものだった。旦那様には最適な運用だったかもしれないが、ご本人様には合わない

- 手取りで月100万円くらいの定期収入を得たい。生活や趣味、旅行などに使いたい

- 2次相続対策も考えていきたい。相続時の相続税の手続きや相続手続きなどが大変だった。自分の子供たちにはそのような大変な思いはさせたくない

相続による金融資産8億円で超堅実な資産運用実例|資産配分後

ご要望や資産状況を踏まえて資産の再配分を行いました。

減少した資産は現金預金4.5億円と日本株式1.2億円、先進国債券1.8億円、先進国債券8,000万円です。

株式や債券はすべて売却しました。

このような株式や債券については、正直、この相続富裕層の方がお持ちいただくべきではないと考え、売却した次第です。

どうしても値動きが激しいですし、値動きによってストレスになっているというお話でした。リスク許容度を圧倒的に超えている資産なので、少額であっても持つ必要がない資産だと判断しました。

代わりに増加したのが次のような資産です。

- 日本債券:3,000万円

- 先進国債券:6億円、個別債券ポートフォリオ

- 国内不動産:2億円、小口化不動産

資産全体のバランスを見てみると、レバレッジ比率は変わっていません。

金融資産と実物資産の割合は変わって、それぞれ59%と41%になっています。当初は金融資産の割合がもっと多かったのですが、小口化不動産を増やしているので、実物資産の割合が増えました。金融資産と実物資産の割合は大体6対4になっています。

外貨比率は52.1%まで上昇しました。許容範囲のレベルかなと思います。

金融資産に占める株式と債券の割合が、それぞれ0%と94.2%になりました。圧倒的に債券の割合が多い資産配分になっています。

資産の再配分後に株式が0%になってもいいのか?

これに関しては、正直なところ人によるかなと思っており、この相続富裕層の方に関しては必要のない資産だと考えています。

経済理論的には株式も、そして債券も持った方がいいのですが、株式を持っていることで「値下がりが気になる」「ストレスになる」ということであれば、リスク許容度を超えている可能性がありますので、あえて持つ必要はないと思っています。

今回は安定資産である債券の割合を一番高くして運用しているかたちです。

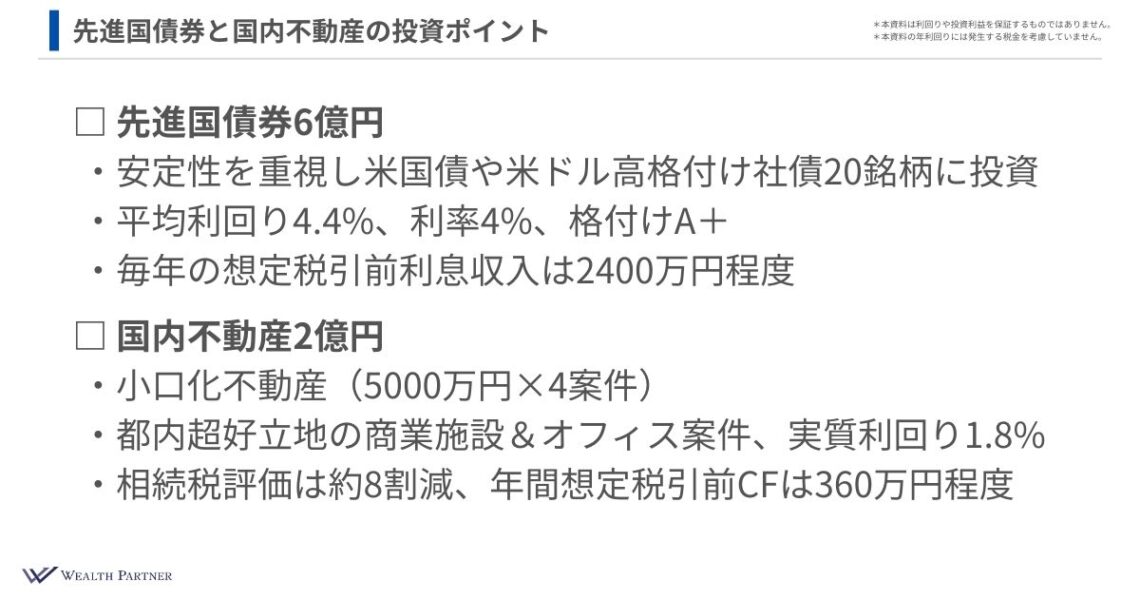

先進国債券と国内不動産の投資ポイント

資産を再配分した後は圧倒的に先進国債券6億円と、国内不動産2億円の割合が大きくなっています。ここの部分を具体的にどのような資産に投資したのか、もう少し深掘してお伝えできればと思います。

先進国債券6億円

安定性を重視して米国債や米ドル高格付け社債20銘柄ぐらいに分散投資しています。

債券もいろいろあります。低格付け債よりリスク許容度も高くなく、安定的に運用できるものの方がいいと考えました。なので、米国債と高格付け社債に絞って今回投資させていただきました。すべてBBB-以上の投資適格債ですね。

平均利回りは4.4%で利率は4%。格付けは平均でA+になっています。ポートフォリオの平均格付けは日本国債と同等くらいです。

毎年の想定税引前利息収入は2,400万円くらいになっています。

国内不動産2億円

国内不動産2億円は小口化不動産です。

小口化不動産とは、1つ10億、数十億、数百億といった物件に小口で投資する方法です。5,000万円の案件に4案件投資し、合計で2億円になっています。

都内の超好立地商業施設やオフィス案件など、4案件に分散投資しました。

実質利回りは2億円分を平均すると1.8%ありまして、相続税評価だと約8割減するような物件です。なので、相続税対策にもなっているわけです。

年間想定税引前キャッシュフローだと360万円程度になります。

債券と不動産の税引前キャッシュフローを合わせると2,760万円です。税金が20%かかったとして、税引後は大体月180万円くらいになるかなと思います。

目標である月100万円はかなり余裕で超えられる計算です。

相続による金融資産8億円で超堅実な資産運用実例|まとめ

今回の相続富裕層の資産運用実例についてまとめます。

ポイントは4つです。

ポイント①相続富裕層は多くの場合、堅実さを求めている

相続富裕層の方は多くの場合、ご自身でずっと資産運用されてきたわけではありません。ご家族や親族が突然亡くなられて、そしてその資産を承継し富裕層になられた方が多いわけです。唐突に身の丈を超えた資産の運用をしなければならない状況になっているのが相続富裕層の方です。

そうすると投資のリテラシーやリスク許容度が追いついていませんので、やはり堅実さを求める傾向にあります。

また、承継した資産ですので、その資産を減らすということに申し訳なさを覚えている方も多く、できるだけ資産を減らさないような守りの運用をしたいという考えに繋がっている方も多いのではないかと思います。

ポイント②故人ではなく本人にあった資産運用をするべき

故人が運用していた資産をそのままご本人様が承継しているケースも結構あります。この場合、故人の方が運用していたかたちでご本人様が運用していることがあります。

故人様はご本人様ではありません。ご本人様に合った最適な運用のかたちがあるわけです。ご本人様と故人様では年齢も違えば考え方や資産状況も違いますので、ご本人様に合った最適な資産運用をするべきではと思います。

故人様から承継した通りに運用されている方がいらっしゃれば、そこは見直すことを考えてもよろしいのではと思います。

ポイント③先進国債券と国内不動産中心の資産配分に行きつく

安定性を求めた運用、超堅実な運用となると、株式のような値動きの激しい資産よりは安定性の高い資産の割合を多くするというかたちになりやすいです。

そう考えるとセオリーとしては、先進国債券や国内不動産を中心とした資産配分がセオリーではないかと思います。

今回の実例では奥様が承継して資産運用するケースだったので、先進国債券と国内不動産に振り切った配分になっていました。

お子様が承継して資産運用する場合は、年齢もお若いので、債券や不動産だけでなく、株式やそれ以外の資産にももう少し分散し、安定性と分散を重視した資産配分をするのがいいのではと思います。

ポイント④管理の手間などを考慮して小口化不動産も検討

今回のように奥様が資産を承継されて「二次相続対策をしたい」ということであれば、不動産への投資が考えられます。

不動産に投資すると言っても、一棟不動産への投資やアパート・マンションへの投資はなかなか手間もかかりますし、結構面倒です。奥様の投資のリテラシーや使える時間によっては「とても管理できない」となってしまうことも少なくありません。

なので、そういった方の場合は今回の実例のように小口化不動産を検討するのがいいのではと思います。

お子様が購入した不動産を管理できるということであれば、1棟不動産を検討してもいいのではと思いますが、お子様も難しいということであれば、不動産会社に全部丸投げできて相続対策にもなる小口化不動産がいいのではないかと思います。

当社ウェルス・パートナーは相続富裕層の方の資産運用をお手伝いしています。

堅実な運用をしたい方や資産を減らさない運用をしたい方は、ぜひ当社にご相談ください。

https://wealth-partner-re.com/meeting/