目次

はじめに

今回は【相続によって富裕層になった方】を対象に2025年3月18日に開催した「相続富裕層が実践する守りを重視した資産運用戦略セミナー」の内容についてご紹介します。

相続富裕層の方向けの資産運用セミナーとしては、相続富裕層の方の特徴や資産運用で陥りがちな4パターン、守りを重視した資産運用戦略、資産運用の実例について順番に解説していきます。

相続富裕層の特徴とは?期待リターンや資産配分など

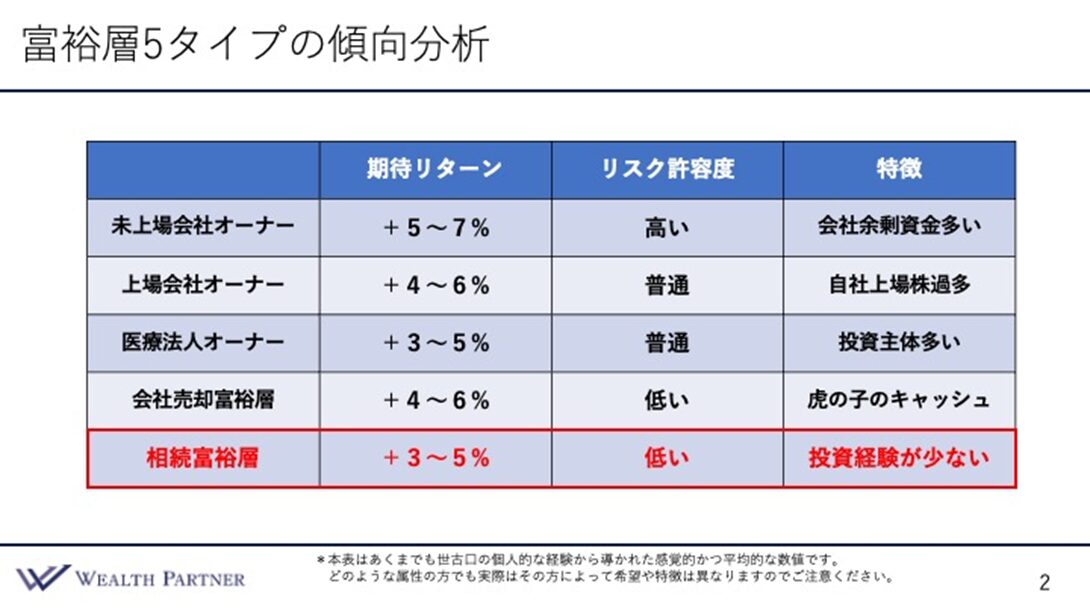

富裕層の方には未上場会社オーナーや上場会社オーナーなど5つのタイプがあります。

相続富裕層は5つの富裕層タイプのひとつです。富裕層の方のタイプによって資産運用における期待リターンやリスク許容度が変わってきます。

相続富裕層の方の特徴は、

- 期待リターンが3~5%とあまり高くないこと

- リスク許容度が低いこと

- 投資経験が少ないこと

の3つです。

相続富裕層の方は期待リターンが3~5%となっており、他の富裕層の方と比較すると、資産を増やすことにあまり積極的ではありません。

相続富裕層の方の資産はご自身一代で築き上げたものではなく承継したものです。そのため、大幅に増やすことを目的にしていないことが多いのです。インフレで資産が目減りしないよう守ることを重視する方が多いという特徴があります。

また、相続富裕層の方は比較的投資経験が少ないことが多く、資産運用においても「リスクを取ってでも増やしたい」ではなく、「安定的に資産運用したい」という考えの方が多いところも特徴です。

相続富裕層の方は亡くなった方の資産を承継しているわけですから、家族・親族を亡くした喪失感を抱えている方も少なくありません。相続財産の手続きで疲弊している方が多いところも特徴になっています。

さらに、相続富裕層の方の場合、資産配分が特定の資産クラスに偏っているところも特徴です。

相続財産がほぼ不動産である。このように所有している資産が不動産など特定の資産クラスに偏っていることが多いわけです。

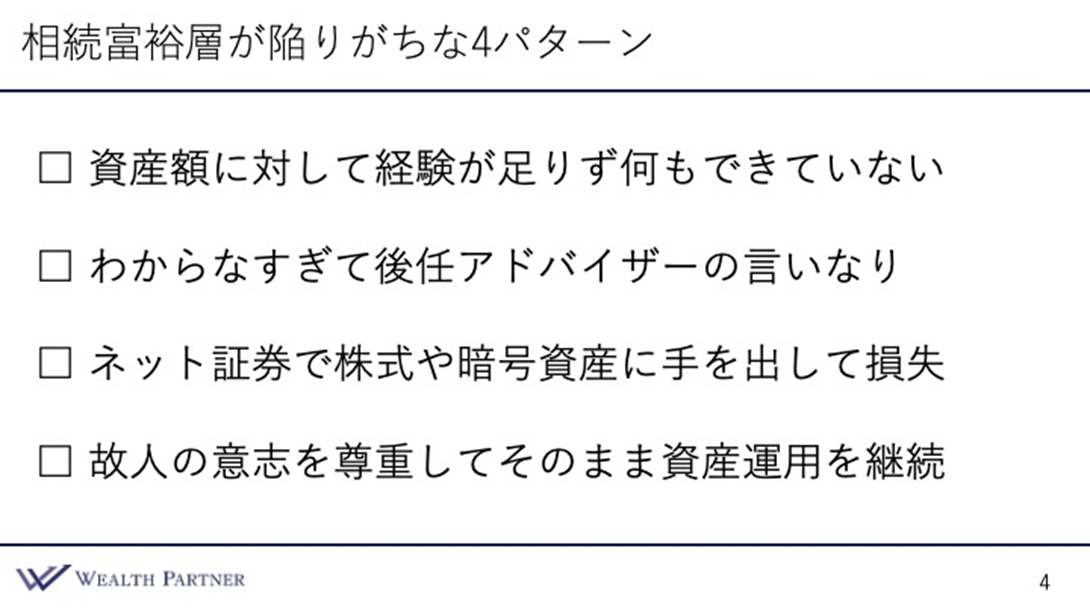

相続富裕層の方が陥りがちな4つの資産運用パターン

相続富裕層の方が資産運用をはじめた場合、よく陥りがちな4つのパターンがあります。

パターン①資産額に対して経験が足りず何もできない

富裕層の他タイプの場合、資産が少しずつ増えて、資産が増えるにともない徐々に資産運用の知識を身につけます。

対して相続富裕層の方の場合、いきなり多額の資産を相続します。いきなり10億円を相続して「じゃあ資産運用をはじめてください」と言われても、額が額なので怖くて何もできません。

資産運用しようにも何もできない。これが相続富裕層の方が資産運用で陥りがちなパターンのひとつです。また、相続富裕層の方に非常によくあるパターンになります。

パターン②わからなすぎて後任アドバイザーの言いなり

相続富裕層の方は資産運用・投資の経験が少ないことが多いため、投資経験の少なさから後任アドバイザーの言いなりになってしまうパターンも多いと言えます。

後任アドバイザーとは銀行や証券会社の担当のことです。

亡くなられた方を担当していた金融機関の方から「ああしましょう」「こうしましょう」と提案を受け、その提案の言いなりになって失敗するパターンがあります。

パターン③ネット証券で株式や暗号資産に手を出して損失

パターン②とは逆で、相続富裕層の方がネット証券などで積極的に資産運用・投資し、失敗するパターンがあります。

「暗号資産がいいらしいよ」と聞いて暗号資産に手を出して失敗してしまう。信用取引でレバレッジをかけて損失を出してしまう。このようなパターンもたまにあります。

パターン④故人の遺志を尊重してそのまま資産運用を継続

パターン④も①と同じく相続富裕層の方に非常によくあるパターンです。

たとえば故人の方が一棟マンションやアパートなどを所有していたとします。故人が不動産を運用していたので、相続富裕層の方は受け継いだときのまま運用する。こういったパターンがよくあります。

他には、故人の方の資産が株式ばかりだった場合に相続富裕層の方もそのまま株式として所有するパターンなども少なくありません。株式ばかりだと資産配分が偏ってしまうのですが、故人の持っていたかたちでそのまま相続富裕層の方が持ち続けるというパターンは多いのです。

このパターンでは資産配分のバランスの悪さや、相続人の資産運用スタイルと保有している資産タイプとの食い違いがリスク要因になります。

相続富裕層の方の守りを重視した4つの資産運用戦略

相続富裕層の方が資産を守るためにも、よくある4つのパターンに陥らないようにして資産運用していく必要性があります。

では、具体的にどうすべきかが問題になります。

相続富裕層の方の特徴は「守り(安定した資産運用)」でした。

したがって、亡くなった大切な方から相続した資産だからこそ、守りを重視した資産運用戦略が重要になります。

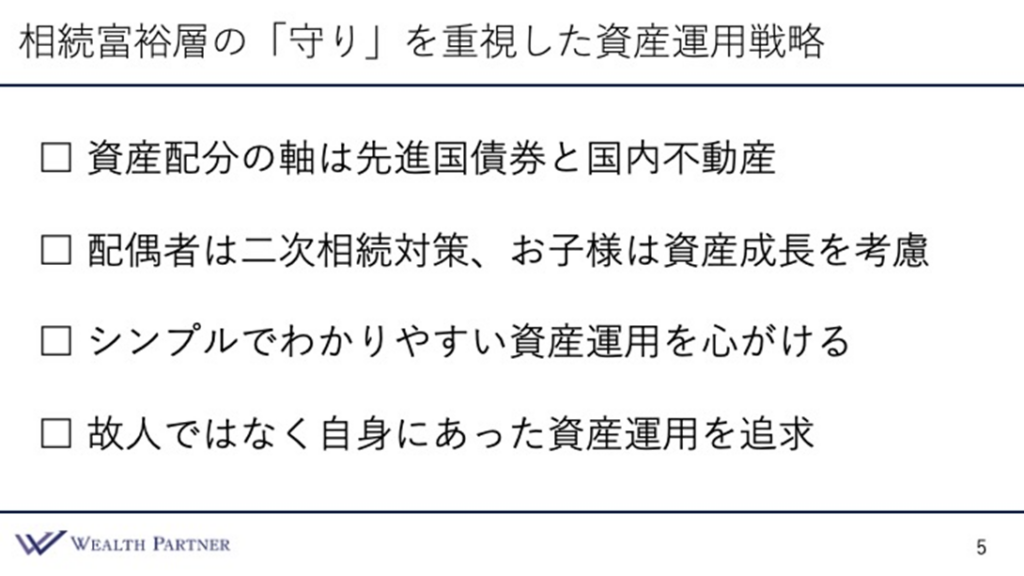

戦略①資産配分の軸は先進国債券と国内不動産にする

先進国債券は守りの資産運用の代名詞です。

先進国債券は安定性があり期待リターンもそこそこあります。値動きも激しくないので、守りの資産運用に向いています。また、実物資産としては国内不動産がおすすめです。

相続富裕層の方が守りの資産運用をする場合、先進国債券と国内不動産をポートフォリオの二大柱にすることがポイントになります。

戦略②配偶者は二次相続対策、お子様は資産成長を考慮する

配偶者の方とお子様で意識すべきポイントが異なります。

配偶者の方とお子様が意識すべきポイントは次の通りです。

- 相続富裕層になった配偶者の方 / お子様などへの相続(二次相続)の際の相続税対策をしっかり行う

- 相続富裕層になったお子様 / 運用期間が長いのでインフレ対策などのために、リスクも取って資産を成長させる

戦略③シンプルでわかりやすい資産運用を心がける

「当たり前じゃないか!」と思われるかもしれませんが、意外とできていない方が多いポイントです。

すでにお話ししたように、相続富裕層の方の特徴のひとつが投資経験の少なさです。

金融機関などはラップ口座をおすすめしていますが、ラップ口座は資産の出し入れや状況がわかりにくいという難点があります。要するにシンプルでもなく、わかりにくいのです。理解しようとすると時間とストレスがかかります。

対してインデックスファンドは日経平均が上がれば上がり、下がれば下がります。シンプルです。この他には国内不動産や債券なども仕組みを把握しやすく、シンプルになっています。

相続富裕層の方は投資経験が少ないからこそ、わかりやすさやシンプルさを重視することも戦略です。

戦略④故人ではなく自身にあった資産運用を追求する

相続富裕層の方は故人の資産運用を踏襲しているパターンが多いというお話をしました。相続富裕層の方が陥りやすい資産運用パターンの④です。

故人の方はご本人にあわせて資産運用していました。故人の方と相続人の方は別の人間です。考え方も違えばリスク許容度も違います。だからこそ、戦略として、故人ではなくご自身にあわせた資産運用に切り替えていくことが重要です。

故人の方の遺志を尊重しつつ、ご自身にあった資産運用のかたちをしっかり考える必要があります。

相続富裕層の方の戦略を踏まえての実例

相続富裕層の方の資産運用・資産配分についてお二方の事例をご紹介します。

お二方は親子で、配偶者を亡くして相続富裕層になった奥様と、故人と奥様のお子様(長男)です。

資産配分・資産運用の事例①奥様

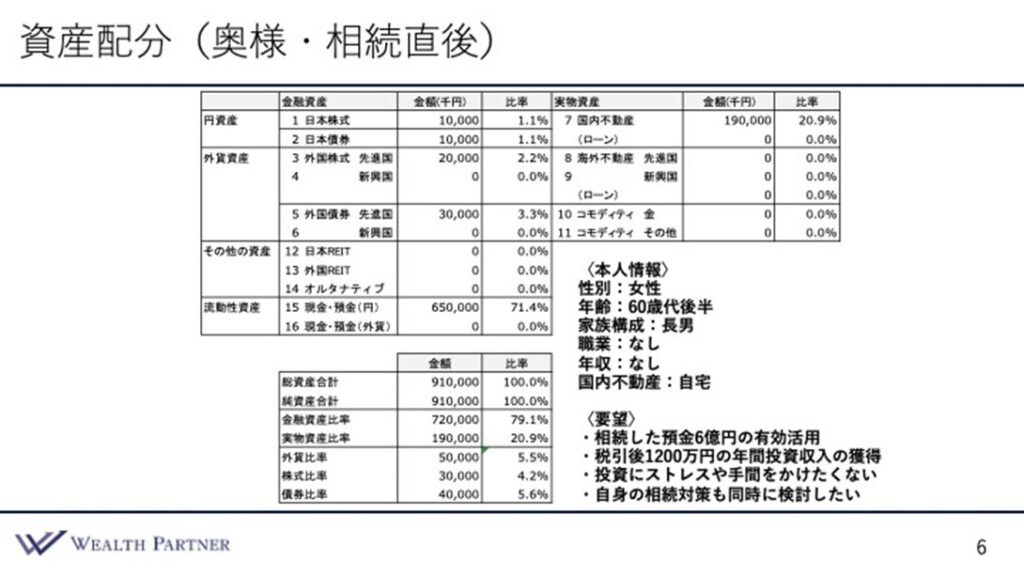

夫(被相続人)を亡くして相続富裕層になった奥様です。

年齢は60代後半で、家族であるお子様(事例②)がいます。職業なしで年収もなしになっています。

相続直後の資産状況は自宅である不動産や先進国債券、国内株式、現金・預金などを持っていました。資産の大半は現金・預金です。資産状況が現金・預金に偏っている状況です。

奥様の資産運用に対するご要望は次の4つでした。

- 相続した預金6億円を有効活用したい

- 税引後1,200万円の年間投資収入を得たい / 月あたり100万円の投資収入があれば生活に困らないだろうという考え

- 投資・資産運用にストレスや手間をかけたくない / 奥様は投資・資産運用に関しては完全な初心者で、まったくやったことがない。年齢もあり、投資・資産運用にストレスや手間をかけたくない

- 自分の相続対策もしたい / 配偶者(夫)の相続手続きが大変だったので二次相続対策をしたい

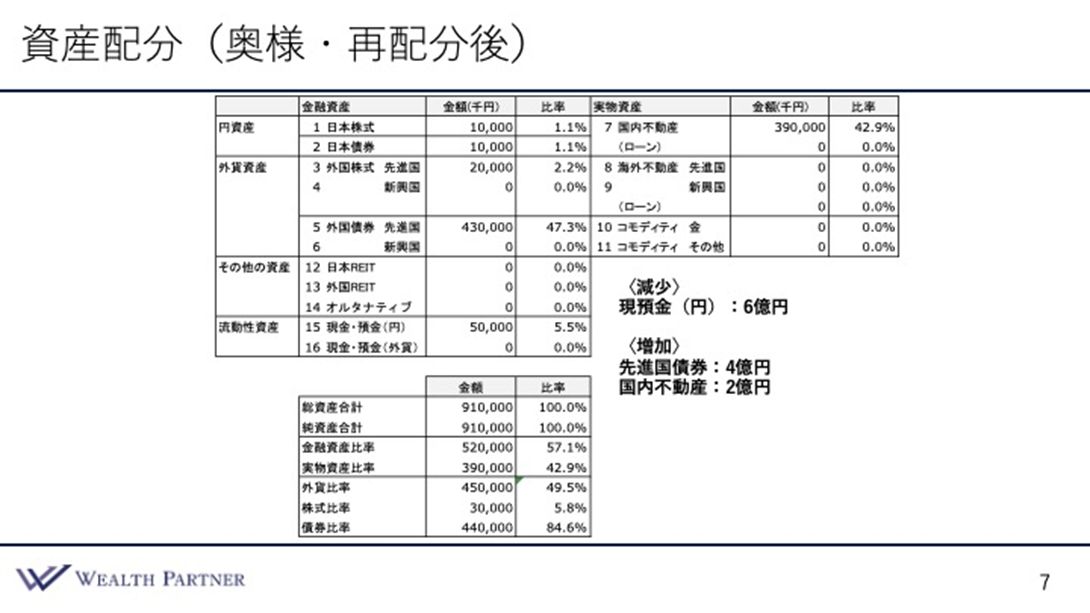

奥様のご要望にあわせつつ、現金・預金に偏っていた資産を再配分しました。

6億円あった現金・預金を先進国債券に4億円、国内不動産に2億円というかたちで配分しています。

相続富裕層の方の資産運用の戦略通り軸になる2つの資産(先進国債券、国内不動産)に振り分けつつ資産状況をシンプルにしました。

債券だけではインフレに弱いので、相続対策も含め実物資産の比率も増やしています。

再配分後は外貨比率も49.5%になり、ちょうど良い数字になっています。債券の比率は大きく増え、80%以上です。

株式については亡くなった方の思い入れのある銘柄だったこともあり、そのままにしました。

- 資産の守りの戦略

- 先進国債券と国内不動産を軸にする

- 故人の遺志や想いの尊重

相続富裕層の方の資産運用戦略の基本を活かした実例です。

奥様の投資・資産運用のポイントをまとめます。

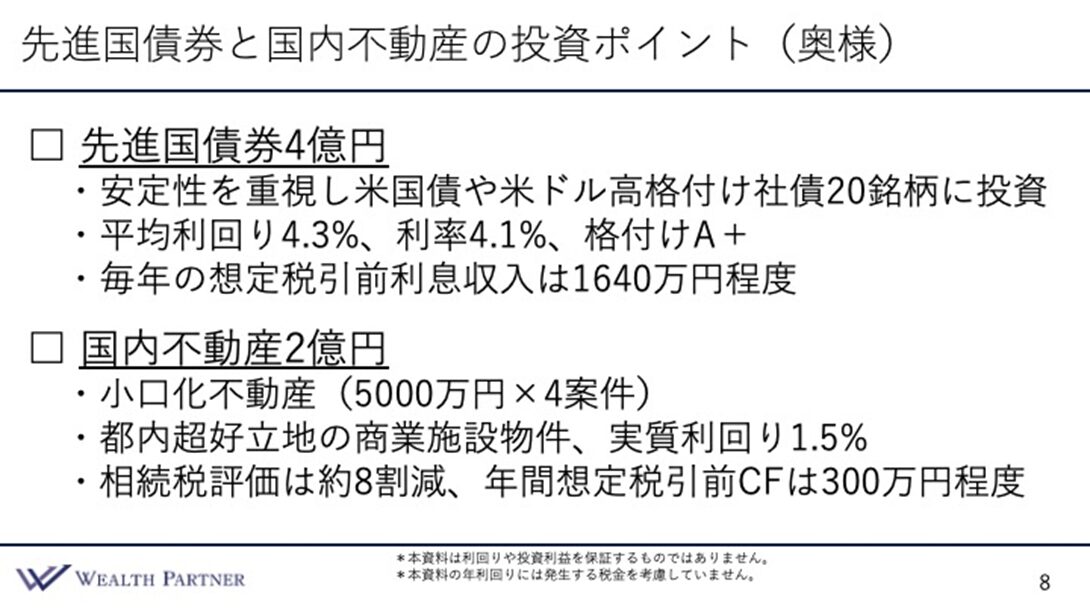

先進国債券(4億円)は安定性を特に重視しています。米国債や米ドル社債20銘柄に投資しており、どれも日本債券と同等のA+格付けです。平均利回りは4.3%で利率は4.1%、毎年の想定収入は奥様のご希望通り1,200万円以上となっています。

国内不動産(2億円)は小口化不動産4案件、5,000万円ずつ投資しました。

1つの不動産だと何十億や何百億するような物件に小口で投資するのが小口化不動産です。

小口化不動産4案件の内訳は都内の超好立地の商業施設やレジデンスなどで、実質利回りが1.5%になっています。年間想定税引前CFは300万円ほどです。

国内不動産への投資による相続税評価が8割も下がりましたので、相続税対策にもなりました。インフレ対策にもなっています。

相続富裕層で投資経験がない場合、マンションなどへの投資はなかなか現実的ではありません。借り入れもリスクがあります。そうなると、基本的に小口化不動産が最適解になってきます。

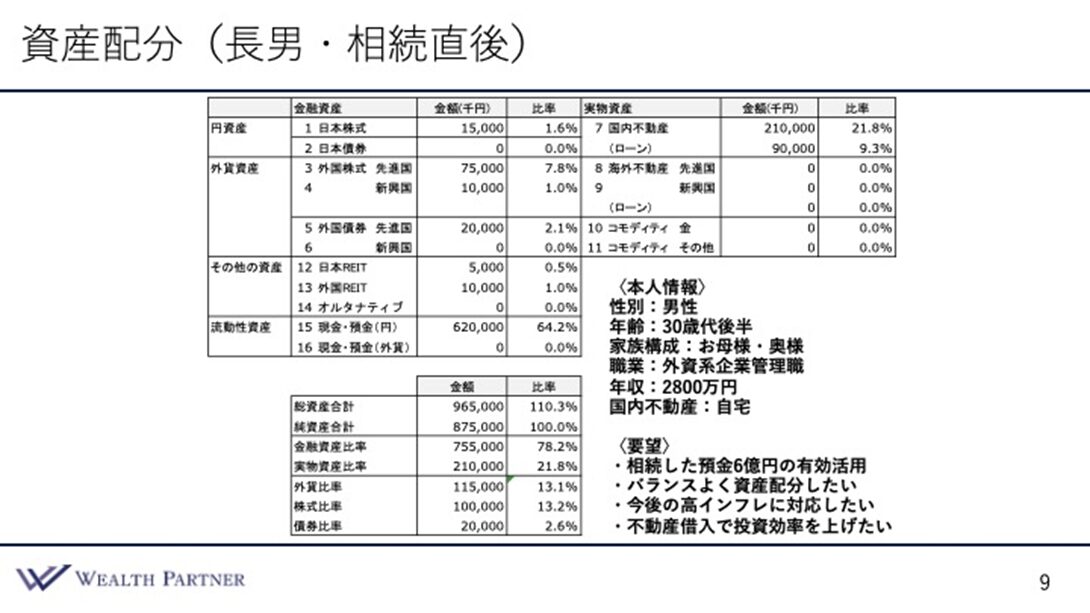

資産配分・資産運用の事例②お子様(長男)

事例としてご紹介した奥様のお子様(長男)です。

お子様の年齢は30代後半で既婚、外資系企業に勤めており年収は2,800万円です。国内不動産として自宅を所有しています。

資産の内訳は奥様(お母様)と同じく現金・預金が多くなっています。ただ、ご自身でも日本株式や外国株式に投資しており、投資経験は6年〜7年ある状況です。ご自身で投資した株に加えて、お父様(被相続人)から遺産である株式を所有しています。

お子様の資産運用・投資のご要望は次の4点です。

- 相続した預金6億円を有効活用したい

- 資産をバランスよく配分したい

- 今後さらなるインフレが考えられるので、インフレ対策をしたい

- 不動産借入で投資効率(レバレッジ比率)を上げたい

お子様はご自身での投資経験もある他、年収も高めです。そのため、リスク許容度が高いという特徴がありました。

相続富裕層の方の主な特徴・戦略に「資産を守りたい(積極的な利益より守り)」「守りの資産運用」がありました。お子様の場合は投資経験・年齢・年収などから守りの資産運用ではなく、もっと積極的に増やしたいという考え方です。

お母様のご要望と比較すると、同じ相続人でもかなり要望・方向性が違うことが分かるはずです。

お子様の6億円の現金・預金を使い日本株式や先進国株式など、さまざまな金融商品・銘柄に資産を分散させました。

日本株式や先進国株式、新興国株式などを増やし、先進国債券にも2億円配分しました。後は外国REITやオルタナティブ(暗号資産など)、国内不動産6億円、コモディティ金、コモディティその他などにも分配しています。

国内不動産はローンを使い4億円借り入れをしています。

資産を再配分したことでレバレッジ比率が上昇、156%になっています。

金融資産と現物資産の比率はそれぞれ4割と6割です。やや現物資産の方が多くなっています。外貨比率も54%なので、ニュートラルな比率になりました。

債券で守りつつ、バランスを取っているかたちです。

資産は株式の比率より債券の比率の方が多くなっているものの、お子様ご本人の要望通りさまざまな金融商品に再配分しました。

お子様(長男)の資産運用はお母様の資産運用とはかなり違います。

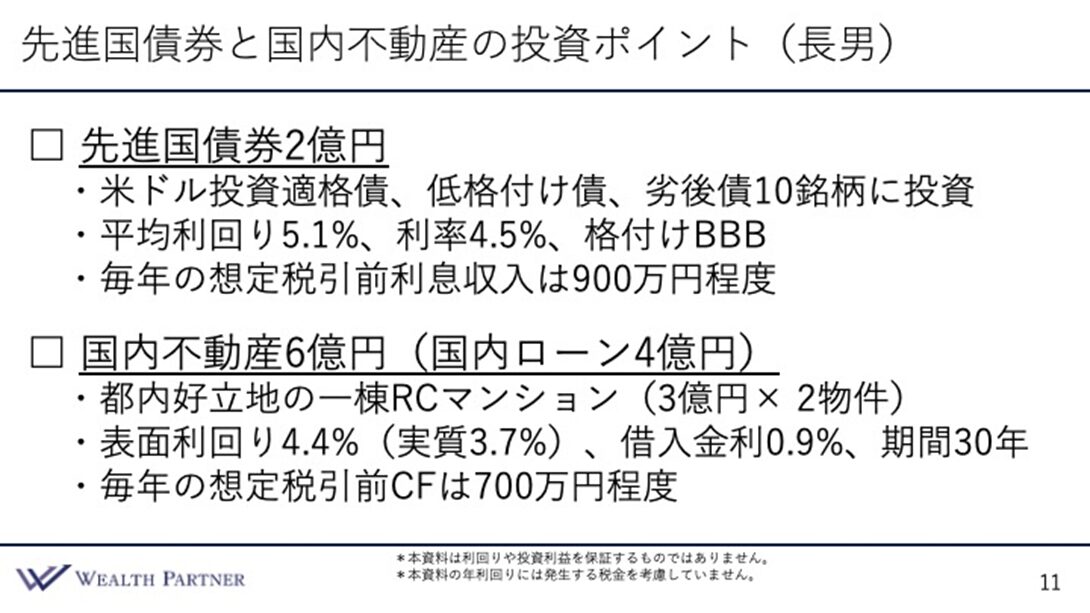

お母様は守りの資産運用で先進国債券も格付けが高い安心なものばかりに投資しましたが、お子様の場合は格付けを下げ、その分だけ利回りを取りに行っています。格付けの平均はBBBで、想定税引前利息収入は900万円程度です。

国内不動産はローン4億円を使い都内好立地の一棟RCマンションを2物件(3億円×2)購入しました。お母様は小口不動産への投資でしたが、お子様はリスク許容度が高いため、一棟RCマンションへそのまま投資しています。こちらについては、毎年の想定税引前CFは700万円くらいになっています。

同じ相続富裕層の方でもその方の年齢や考え方、投資経験、リスク許容度、年収などによってその方にあう金融商品や戦略などは変わってきます。お母様とお子様は同じ相続富裕層ですが、考え方からリスク許容度までかなり違っていることが分かっていただけるはずです。

考え方やリスク許容度、年齢などが違うからこそ、その方にあわせた資産運用・投資をすることが大事です。

続富裕層が実践する守りを重視した資産運用戦略|まとめ

今回のセミナーの内容を簡潔にまとめます。

相続富裕層の方は亡くなった方から大切な資産を受け継いでいるからこそ「守る」ことが資産運用の第一目標です。

ただ、資産は現在生きている方のためにあるのではないでしょうか。

故人のために資産を守る。故人の遺志で資産運用する。こういった故人のためではなく、ご自身のため、ご自身にあった資産運用・投資をすることが重要です。

また、相続富裕層の方は「相続手続きが大変だった」などの辛さを過去に経験しているケースが多いと言えます。手続きの大変さを避けるためにも、複雑なものを選ぶのではなく、シンプルでわかりやすいものを選んでの資産運用を心がけることがポイントです。

アドバイザーを自分自身で探し、自分自身で選ぶということもポイントになります。

故人のアドバイザーをそのまま利用する相続富裕層の方もいらっしゃいますが、人にはやはり相性があります。相続富裕層の方と故人は別々の人間だからこそ、自分自身と相性の良いアドバイザーを探すことが重要です。

当社は富裕層の方の資産運用や投資、資産承継などをお手伝いしています。

相続富裕層の方の資産運用・投資のことなら、ウェルス・パートナーにぜひご相談ください。