目次

はじめに

相続によって急に手にすることになった1億円以上の資産を効果的に運用するためには、戦略的なアプローチが必要となります。資産運用は将来の生活の安定や目標の達成に関わる重要な要素であることに加え、特に高額な相続資産の場合は慎重さや確実性も求められるでしょう。

本記事では、1億円以上の資産を相続した際の最適な資産運用戦略について、詳細に解説しています。資産を守り、増やすための有効な手段やリスク管理、資産分散などの要点に焦点を当て、富裕層が投資判断を行うためのヒントを提供していきます。

資産1億円の資産運用の重要性と効果

1億円もの資産を手にすると、資産運用などしなくてもお金に困ることはないと思うかもしれません。ところが1億円というのは、生活費に年360万円かかるとして、たった28年弱で底を尽きてしまう金額です。

また、潤沢な資産と資産運用を掛け合わせることで、人生の選択肢をさらに増やすこともできます。資産1億円を運用することで得られる効果には、以下のようなものがあるでしょう。

〈資産1億円を運用することで得られる効果〉

・インフレによる生活費の上昇に備えられる

・FIREやセミリタイアが叶う

・相続税の負担が軽減される

資産運用で資産を増やせれば、将来のインフレに備えるリスクヘッジになるでしょう。資産運用の収入で生活するFIREや、負担の少ない仕事だけを続けるセミリタイアも視野に入れられるかもしれません。

また、次の相続に備える手段としても有効です。あらかじめ資産運用で資産額を増やしておけば、相続税の支払いでお金に困る可能性を低くできるでしょう。

資産1億円のおすすめの投資商品や投資先

資産を運用する必要性はわかっても、実際に運用する際には何に投資をしたら良いものかと悩んでしまうかもしれません。ここでは、資産1億円以上の方におすすめの投資先を5つ紹介していきます。

〈資産1億円以上のおすすめの投資商品や投資先〉

・株式

・債券

・ヘッジファンド

・不動産

・プライベートバンク

株式

株式では、配当や株主優待から収入やそのほかの金銭的なメリットが享受できます。また、保有する株式を売却すれば、売却益が得られる可能性もあります。

比較的リターンが期待できる分、リスクも大きくなりやすいため、複数の資産と併せ持つのがおすすめです。

▼メリット

・配当や株主優待が得られる

・売却益が得られる

▼デメリット

・比較的リスクが大きい

債券

債券は、自治体や企業が資金調達のために発行する有価証券です。満期まで保有すれば元本もしくはあらかじめ約束された金額が戻り、保有期間中は利息が受け取れます。

中途換金した場合は元本を割り込む可能性もありますが、比較的安定した運用ができると人気です。

▼メリット

・比較的安定した運用ができる

・満期まで保有すれば元本か約束された金額が戻る

▼デメリット

・リターンは大きくない

・中途換金では元本割れリスクがある

不動産

不動産投資とは、アパートやマンションを貸し出して収入を得ることです。保有する不動産を売却した際の利益も不動産投資による収入に含みます。一度入居者が入れば数ヶ月は賃料収入が入ることが一般的なため、比較的安定した収入になりやすいでしょう。

▼メリット

・安定収入になりやすい

・売却益も得られる

・税金対策になる

▼デメリット

・空室では収入にならない

・管理の手間がかかる

ヘッジファンド

ヘッジファンドは、さまざまな投資手法を駆使したオルタナティブ投資の一種です。相場が上昇しても下落しても利益を追求できるため、リスクヘッジとしても活用されています。

▼メリット

・相場の状況によらず利益が狙える

・リスクヘッジにもなる

▼デメリット

・最低投資額が高額になりやすい

・情報収集が必要

プライベートバンク

プライベートバンクは、スイス発祥の銀行形態を採用する企業です。資産5,000万円〜1億円以上の富裕層を対象に、さまざまなサービスを提供しています。

資産運用はもちろんのこと、事業承継や相続のアドバイス、後継者の教育など、富裕層の人生全般をサポートしてくれる頼もしいサービスです。

▼メリット

・金融に限らず多様なサービスがある

・オーダーメイドのサービスが受けられる

▼デメリット

・利用には審査通過が必須

・資産基準が厳しい

資産1億円以上の相続者のための資産運用ポイント

資産1億円以上の富裕層の運用は、一般の投資家以上に慎重な判断が求められます。一度運用に失敗すれば、その損失も大きくなりやすいからです。潤沢な資産を運用する場合には、以下のポイントを意識すると良いでしょう。

〈資産1億円以上の相続者のための資産運用ポイント〉

・ポートフォリオを作成して分散投資する

・専門家に意見を求める

ポートフォリオを作成して分散投資する

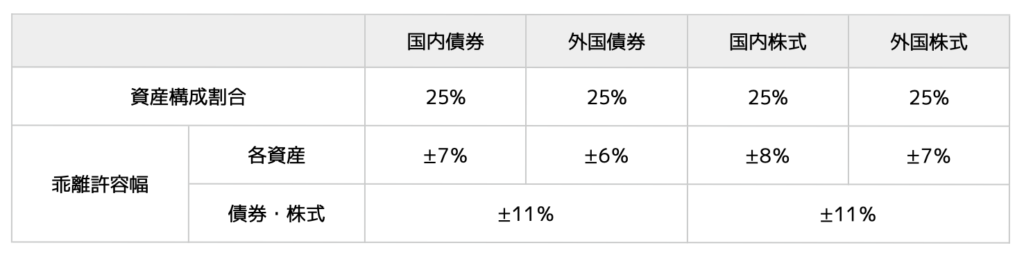

資産運用を行う際は、必ずポートフォリオを作成して分散投資するようにしてください。ポートフォリオとは、運用する資産の組み合わせと配分のことです。

たとえば私たちの年金を運用している年金積立金管理運用独立行政法人(GPIF)では、以下の配分で運用されています。

引用:年金積立金管理運用独立行政法人(GPIF )「基本ポートフォリオの考え方」

4つの資産を均等に配分することで、大きな損失を被るのを防いでいるのです。

専門家に意見を求める

1億円以上もの大きな資産を運用する際には、専門家に意見を求めることも重要です。プライベートバンカーや独立系ファイナンシャル・アドバイザー(IFA)は単に資産を増やすだけでなく、税務や法務の面から資産を守るための知識や経験も豊富です。

投資家自身では思いつかない方法で、資産を守り、増やす手助けをしてくれるでしょう。

まとめ

相続で資産1億円以上を手にした方は、戦略的に資産運用を行いましょう。資産運用を行うことで人生の選択肢が増え、より豊かな生活を送ることができます。また、次の相続への対策にもなりえます。本記事で紹介したポイントを踏まえ、資産運用にチャレンジしてみてください。

不安な点がある場合は、ぜひ専門家に意見を仰いでみましょう。ウェルス・パートナーには、相続に関する資産運用の経験が豊富なIFAが在籍しています。無料相談も承っておりますので、ぜひ一度お問い合わせください。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営