はじめに

富裕層にとって、相続と資産運用は切り離すことができない永遠のテーマといえるでしょう。資産の適切な運用や相続計画を立てることは、資産を守るだけでなく、将来の資産承継において欠かせないステップとなります。この記事では、富裕層の方々が正しい知識を持ち、適切な決断を行うための相続と資産運用について詳しく解説していきます。資産運用のポイントや相続手続きの注意点に焦点を当て、資産を守り、次世代に継承するためのポイントを解説します。

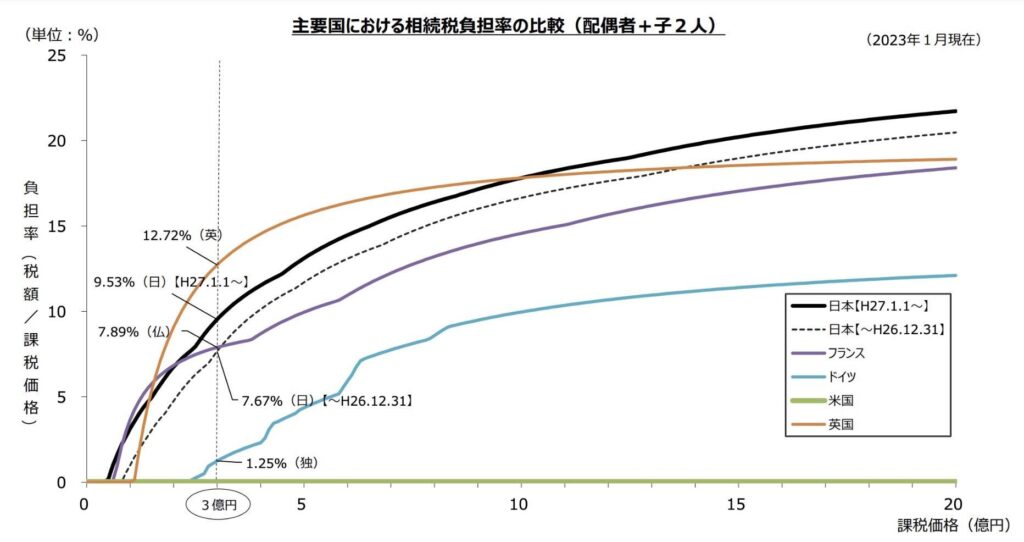

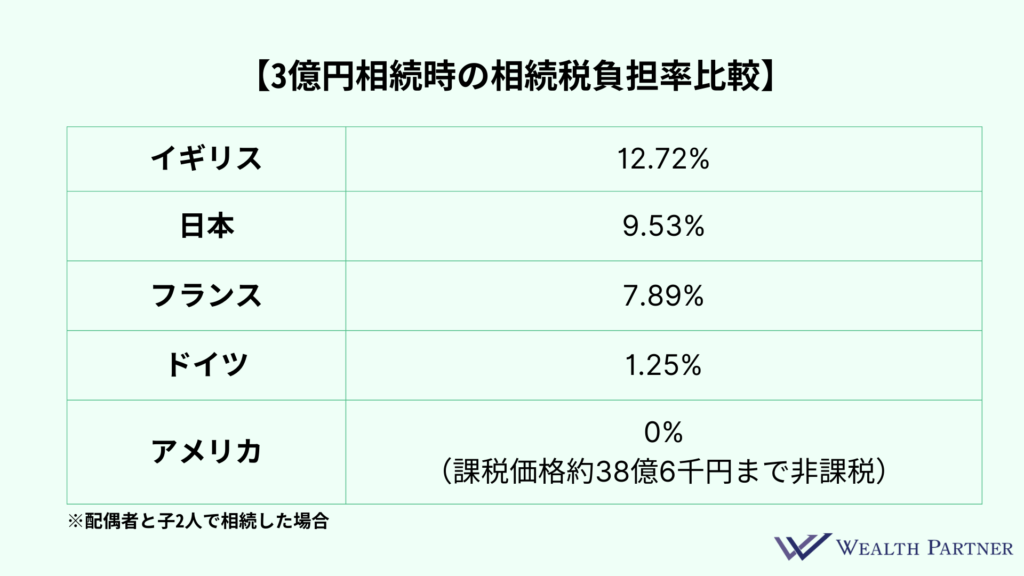

相続税負担率が高い日本

日本の相続税は世界的にみて高いといわれています。ここでは、実際に主要国であるイギリス、フランス、ドイツ、アメリカと相続税負担率を比較してみましょう。

例えば3億円の財産を配偶者と子2人で相続した場合、日本の相続税負担率は9.53%と英国に次いで高いことが分かります。

また、相続税の課税価格が10億円を超えると英国と日本の相続税負担率は逆転し、日本が最も相続税負担率の高い国となります。

このため、富裕層の方にとっては、生前から相続計画をたてるとともに、しっかりと相続税対策を行うことが重要となります。

相続計画の重要性

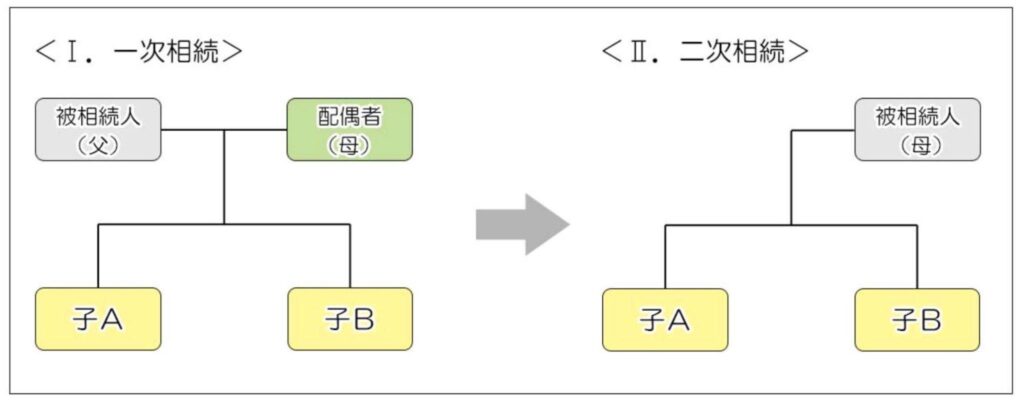

日本では古くから「相続が三代続くと財産がなくなる」といわれています。

これは相続税率の高さだけでなく、二次相続時の相続税が高額になりやすいことが大きな原因とされています。

※二次相続 : 相続(一次相続)で相続人となった配偶者が亡くなった場合の相続のこと

二次相続時の相続税が高額になる原因はいくつかありますが、最も大きな原因とされるのは、「配偶者の税額軽減」が利用できないことです。

※配偶者の税額軽減 : 配偶者の取得した相続財産が法定相続分、または1億6千万円以下の場合に、配偶者へ相続税が課されないという制度

つまり、富裕層の方にとっては、生前から二次相続を念頭においた相続税対策を行いながら、しっかりと相続計画をたてることが必要となってきます。

資産運用の基本

資産運用の目的は人それぞれです。「資産を増やしたい」という方もいれば、「資産を元に安定した収入を得たい」という方もいるでしょう。

このため、まずは資産運用の目的を明確にして、適切な商品で運用することが大切です。

また、資産運用にあたっては、株式や債券、不動産、コモディティなど、さまざまな商品に分散投資を行いリスクを軽減することが大切です。

節税戦略の重要性

富裕層は保有資産が大きいことから、適切な節税戦略を立て、実行していくことが重要です。

すでに紹介したとおり、富裕層の方にとって相続税対策は極めて重要で、頭を悩ませる問題ではないでしょうか。

相続税対策としては、生命保険を活用する方法、不動産を活用する方法、生前贈与を活用する方法など、いくつかの方法があります。

ただし、いずれの方法も要件や注意点があることから、IFA(資産運用アドバイザー)など専門家に相談し、アドバイスを受けることをおすすめします。

相続と資産運用における高度な戦略

富裕層の資産運用や相続対策として、注目を集めているのが資産管理会社の設立です。

資産管理会社とは、株式や不動産などの資産を持つ方が、資産の管理を目的として設立する会社のことです。

資産管理会社には、相続税や所得税の軽減効果があるほか、円滑な事業承継を可能にするなど、さまざまなメリットがあります。

特に、家族を資産管理会社の役員とすることで、次のようなメリットを得ることができます。

・家族へ役員報酬を支払うことで所得を分散させることができる

・家族を社会保険へ加入させることができる

相続税の軽減や相続争い対策を考えている人は、資産管理会社の設立を検討してみるのも良いのではないでしょうか。

専門家からのアドバイス

相続と資産運用における計画の重要性は言うまでもありません。IFAや税理士・弁護士など、各分野の専門家からアドバイスを受けて、資産を守り、次世代へのスムーズな移転を実現しましょう。また、継続的な運用成果の評価と計画の見直しは、長期的な資産の成長や資産の保全という観点から不可欠となるでしょう。

ウェルス・パートナーでは、豊富な実績と経験を持つアドバイザーが、富裕層の方々へ無料の資産運用アドバイスを行っています。ぜひ、気軽にご相談ください。

※本ページは、各種の信頼できると思われる情報源から作成しておりますが、その正確性・完全性を保障するものではありません。税制等に関する最新情報については、国税庁等の当該関連情報をご確認ください。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営