目次

はじめに

保有資産を増やすうえで、適切な節税手法をとり、税負担を軽減していくことはとても重要です。本記事では、節税手法を活用しながら、保有資産を増やす秘訣について解説します。保有資産を効率良く増やすためには、節税対策とともに、適切な資産運用の戦略や投資手法を知る必要があります。より効果的な節税手法や資産運用のポイントについて、具体的な事例を交えながらご紹介します。将来に向けて効果的な資産形成を目指す方々にとって、参考になれば幸いです。

節税手法の基礎知識

税負担の軽減と保有資産増加の重要性

税金の負担を軽減することで、より多くの資金を手元に残すことが可能となります。これによって、効率よく保有資産を増やすことができます。例えば、2024年からはじまる新NISAの非課税制度を活用するのも良い方法です。。

節税手法の活用目的とメリット

節税手法を活用する目的は、税金負担の軽減だけでなく、保有資産を効率よく増やしたり資産形成を促進させることです。節税対策を適切に行うことによって、将来の資産形成や安定したインカムゲインの増加を見込むことができます。

効果的な節税手法

法人税の減税対策

法人税の減税対策として、適正な範囲内での経費の計上や投資による減税効果を狙うことが重要です。また、持株会社の設立やグループ企業間の取引価格の適正化なども節税効果が期待できる方法です。

個人所得税の軽減策

個人所得税の軽減策としては、青色申告の利用、各種控除や減税制度の活用、適切な経費計上などが挙げられます。

また、毎年の売上高によっては、法人化を検討するのも一つの方法です。

資産運用の戦略と投資法

長期的な資産形成のための戦略

資産運用では、将来の資産形成を見据えた長期的な戦略が重要です。

例えば、2024年にはじまる新NISAでは、「つみたて投資枠」として年間120万円を非課税で投資可能となり、非課税期間も無期限化されました。

長期的な資産運用戦略、節税対策を両立させるために、新NISAの活用を検討するのもよいでしょう。

安定した収益を追求する投資法

資産運用の際には、リスク分散やインカムゲインを重視した投資法も有効です。

特に昨今の利上げによって、金利が高まっている米国債券は、安定した高いインカムゲインが得られることで、魅力的な投資対象といえるでしょう。

事例を交えた節税手法と資産運用のポイント

成功した節税手法の具体例

成功した節税手法の具体例としては、節税対象となる費用の適切な計上や、税制優遇措置を活用した資産の運用があります。具体的な事例を交えながら、節税手法の応用例を紹介します。

法定耐用年数超え不動産への投資

節税効果が高いとされ、話題にのぼるワンルームマンション投資ですが、実は節税効果は高くありません。

理由はいくつかありますが、もっとも大きいのは減価償却期間の長さです。ワンルームマンションは新築の場合、法定耐用年数が長いため減価償却費計上によるメリットが得にくくなります。

この減価償却期間をうまく活用して成功したのが、「法定耐用年数超え不動産への投資」です。

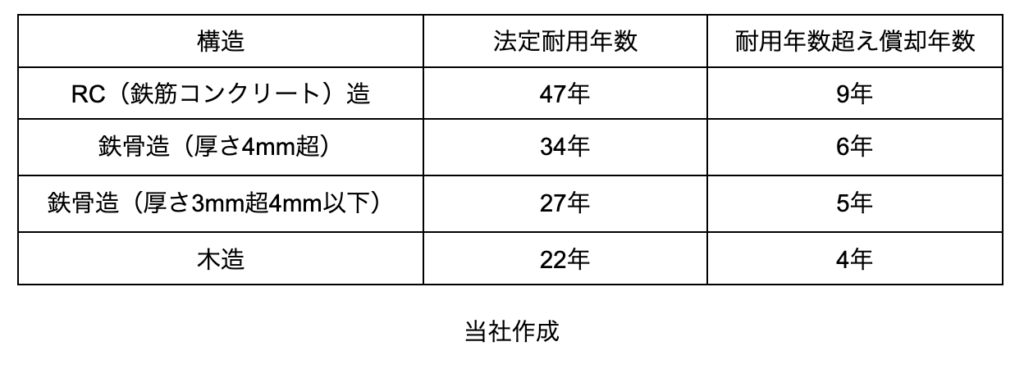

国内の不動産は法定耐用年数を経過すると、償却期間が大幅に短縮されます。

例えば、鉄骨造(厚さ4mm超)の建物の場合、耐用年数超え物件の償却年数は6年です。ここで、耐用年数超え物件へ投資した実例をみてみましょう。

【実例】

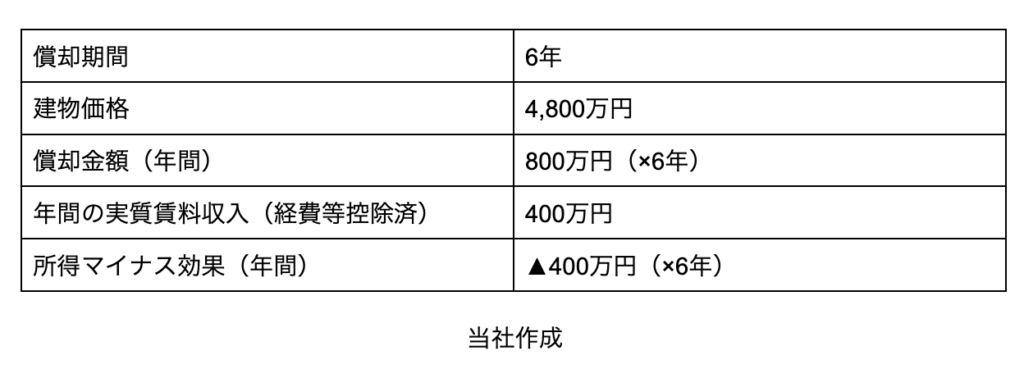

次の通り、耐用年数を超えた鉄骨造(厚さ4mm超)の不動産(建物価格4,800万円)へ投資した結果、年間400万円の所得マイナス効果を償却期間の6年にわたり得ることができました。

【年間の所得マイナス効果】年間の実質賃料収入400万円-年間償却金額800万円=▲400万円

【所得マイナス効果合計】年間の所得マイナス分▲400万円×6年(償却期間)=▲2,400万円

実際の節税額は年間の所得金額と税率によって異なりますが、耐用年数超え物件への投資がいかに節税に役立つか、お分かりいただけるのではないでしょうか。

この例のように、不動産投資による節税を行う場合は、実際の数字に基づいたシミュレーションを行うことが重要です。

資産運用におけるポイントと注意事項

資産運用においては、リスク管理や将来の経済状況への対応など、さまざまなポイントや注意事項が存在します。これらを把握し、資産運用の戦略を練ることが重要です。

また、IFA(資産運用アドバイザー)に相談し、プロの目線からアドバイスを受け、最新の情報を得るのも良い方法です。

ウェルス・パートナーでは、経験豊富なIFAが無料で資産運用に関する相談を承っておりますので、ぜひ気軽にお問合せください。

まとめ

節税手法を活用して保有資産を増やすことは、資産形成や将来への備えにおいて重要なポイントです。本記事では、節税手法の基礎知識や効果的な手法、さらに資産運用の戦略やポイントについて解説しました。紹介した内容を参考にして、将来に向けて効果的な資産形成を実現してください。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営