目次

はじめに

皆さん。こんにちは。ウェルス・パートナー代表の世古口です。

富裕層の大半の方がポートフォリオに外国債券と国内不動産を組み入れています。

なぜ富裕層は外国債券と国内不動産をあわせ持つのでしょう。

国内外の多くの富裕層の資産運用を手がけてきた【ウェルス・パートナーの代表(世界一富裕層に詳しいIFA)世古口俊介】が理由を解説します。

富裕層はなぜ外国債券と国内不動産をあわせ持つのか|結論

はじめにいきなり結論をお話しします。

富裕層の大半が外国債券と国内不動産を一緒に持つのかというとこの2つが補完性の高い理想の名コンビだからです。

外国債券と国内不動産の特徴と補完性について

外国債券と国内不動産にはそれぞれ欠点(弱点)があります。

外国債券は国内不動産の弱いところを補完してくれます。国内不動産も外国債券の弱点を補ってくれる存在です。そのため、この2つの組み合わせは理想の名コンビとして富裕層に好まれるわけです。

外国債券と国内不動産の特徴については図をご覧ください。

国内不動産も外国債券も価格安定性は高くなっています。不動産の場合、RIETなどは値動きが激しいのですが実物資産(実際の不動産)はそれほど激しく値動きしません。

価格安定性という点ではどちらも同じなので弱点を補い合う関係ではありませんが、そもそも富裕層は資産運用に関して「安心したい」「心配したくない」「ドキドキしたくない」という根源的なニーズを持っていますので、富裕層の根源的なニーズにマッチする資産コンビだと言えます。

国内不動産も外国債券はその他のポイントで違いがあります。

国内不動産は日本円だが、外国債券は外貨である

富裕層で外国債券に好んで投資している方で国内不動産への投資を行っていない場合、外貨ばかりで資産のバランスが外貨に寄り過ぎていることがあります。まさに外貨まみれの状況です。外貨比率が70%〜90%という富裕層の方も少なからずいらっしゃいます。

反対に国内不動産だけだと、資産の比率が日本円に傾き過ぎてしまいます。外国債券と国内不動産をあわせ持つことで、日本円と外貨のバランスが取りやすくなります。

外国債券(外貨)と国内不動産(日本円)をあわせ持つことで、円高に行っても円安に行っても2つが補いあうことでリスクヘッジも可能です。

国内不動産は換金性が低いが、外国債券は換金性が高い

外国債券は換金性が高く、1週間で円のキャッシュにできます。対して国内不動産を換金するとなると、どうしても時間がかかってしまいます。国内不動産は換金性が低いからです。

国内不動産を換金する場合、区分マンションでも2カ月〜3カ月はかかります。一棟不動産だと早くて数カ月、時間がかかる場合だと換金まで半年くらいはかかってしまいます。

資産が国内不動産ばかりだと「緊急でお金が必要」という場合に資金調達まで時間がかかってしまいますが、換金性の高い外国債券を一緒に持っていれば、外国債券を売却して急ぎの資金調達が可能です。

国内不動産は投資に手間がかかるが、外国債券はかからない

外国債券は口座に入金して説明を受け、発注するだけで投資できます。投資してからも利息が入って来るだけなので、投資には手間がかからないと言えるでしょう。

国内不動産は投資するときに手間や時間がかかりますし、投資後は管理の手間があります。資産が国内不動産ばかりだと、管理や投資でやることが多く大変なのです。

手間のかからない外国債券と手間のかかる国内不動産。2つをあわせ持つことで手間という点でもバランスが取れます。

外国債券はレバレッジなしが基本、借入前提なのが国内不動産

外国債券については金融担保ローンを使うという方法もありますが、レバレッジなしが基本です。

対して国内不動産は借入が前提です。レバレッジ比率はある程度高めた方が投資効率は良くなります。

レバレッジ比率を高められる国内不動産とレバレッジなしの外国債券。この2つを上手く組み合わせることで投資効率を上げるわけです。

国内不動産はインフレ対策になるが、外国債券は多少の効果のみ

外国債券は多少ですがインフレ対策になります。

日本がインフレになると日本円の価値が下がりドル高円安の傾向になりますから、そういった意味では外国債券もインフレ対策になります。

ただ、為替はいろいろな要素で動きますので、その通りになるかは分かりません。為替の動きやインフレ状況次第では多少のインフレ対策になるのが外国債券です。

国内不動産は明確にインフレ対策になります。インフレになると不動産相場が上がりますし、賃料相場も上がります。

外国債券に国内不動産を組み合わせたポートフォリオにすることでインフレ対策になるわけです。

国内不動産は相続対策になるが、外国債券は対策にならない

外国債券に限らず1億円の債券は1億円の評価になります。相続対策になりません。

対して国内不動産は相続対策になります。資産クラスの中でも唯一相続対策になるのが国内不動産だと言えます。

50代の富裕層や60代の富裕層の方は相続対策をしたい方が多いので、基本的にポートフォリオに国内不動産を組み入れるわけです。

外国債券だけでは相続対策にならないが、国内不動産を一緒に持つと補完しあいバランスが取れる。これが外国債券と国内債券の関係です。

富裕層が外国債券と国内不動産をあわせ持つときの資産配分|事例

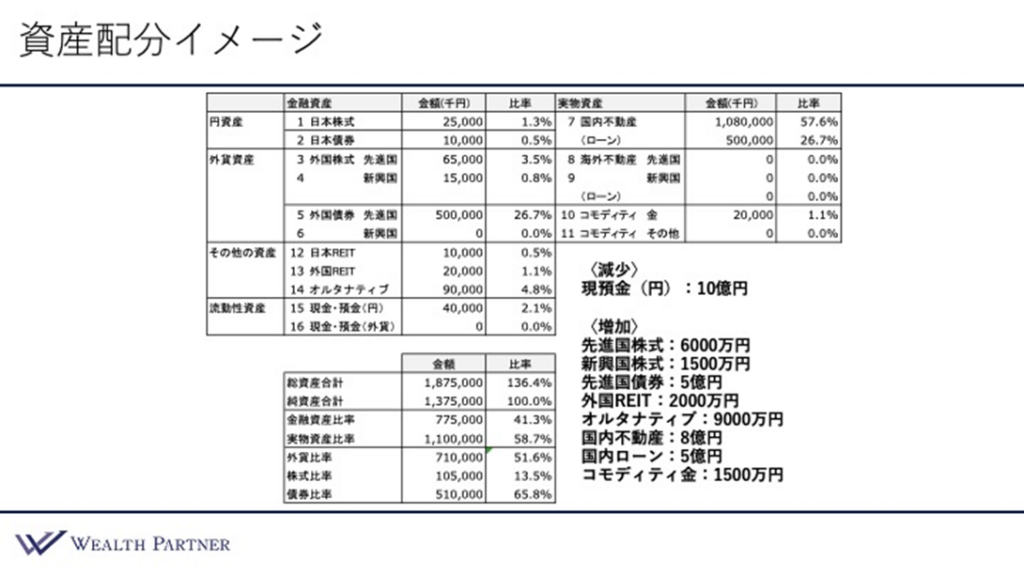

富裕層が外国債券と日本不動産をあわせ持つと言われても、イメージが湧かない方もいらっしゃるかもしれません。そこで、当社ウェルス・パートナーの資産配分の実例をご紹介します。

この実例は10億円の資産配分です。

預金10億円を減少させて先進国債券や国内不動産などに分配しました。

この実例では国内不動産と外国債券が資産配分の中心になっています。また、資産の8割〜9割が債券と不動産になっています。債券と不動産にかなりの割合を割いていると言えるでしょう。

すでにお話ししたように、外国債券と国内不動産は共に安定性の高い資産です。それぞれの特徴がお互いを補いあうかたちになっていますので、富裕層にとって「安定性があり」「弱点を補いあう」、メリットのある資産配分になります。

また、国内不動産のところで借入を使っていますので、実例ではレバレッジ比率が100%から136.4%まで高くなっているところも特徴です。債券だけだとレバレッジ比率は高くなりません。国内不動産、そして借入を組み合わせたからこそ、レバレッジ比率を高められています。

実例では金融資産の比率が41.3%、実物資産の比率が58.7%になっているところも特徴です。

国内不動産にだけ投資していると、実物資産の比率だけが90%や95%になってしまいます。そうすると金融資産の比率が低くなってしまい、急ぎの資金調達に対応できません。実物資産である不動産は換金に時間がかかってしまうからです。債券で金融資産の比率を高めておくことで、債券を売却するかたちで急ぎの資金調達にも対応できます。

外貨比率は51.6%になっています。日本円と外貨が半分ずつの状態です。外国債券だけだと外貨比率が80%や90%になってしまい、為替リスクがかなり高くなってしまいます。逆に国内不動産だけで資産運用すると外貨がほぼ0%になってしまい、やはりリスクがあります。外国債券と国内不動産をあわせ持つことで、外貨比率と日本円の比率の良いバランスが取れているわけです。

外国債券と国内不動産を組み合わせることで、資産配分上もバランスが良くなります。だからこそ、多くの富裕層の方が外国債券と国内不動産をあわせ持っているわけです。

富裕層の大半が外国債券と国内不動産をあわせ持つ理由|まとめ

国内不動産と外国債券で共通しているのは価格の安定性だけです。その他の特徴はすべて違っているため、お互いをサポートしあえる補完性の高い名コンビになれる資産です。

- 国内不動産にとっての弱点を外国債券が補える

- 外国債券にとっての弱点は国内不動産で補える

国内不動産と外国債券はパズルのような関係で、2つを組み合わせることで、でこぼこ部分ががっちり組み合います。相性の良い組み合わせです。

また、国内不動産は日本円の資産で、日本円での収入になります。外国債券は外貨の資産で、外貨での収入です。日本円・外貨それぞれの資産であることも重要ですが、日本円・外貨で収益を得られるところもポイントになります。

富裕層の方の一般的な資産配分だと、国内不動産と外国債券に資産の8割ほどを割くケースが多くなっています。8割と資産の多くを占めるからこそ、この部分で資産運用の結果が決まると言っても過言ではありません。だからこそ、

- 具体的にどの外国債券に投資するのか(投資する外国債券の中身)

- 外国債券ポートフォリオはどうするのか

- どの不動産に投資するのか

- 投資における借入戦略はどうするのか

などが重要です。

国内不動産と外国債券は補完性のある良い組み合わせですが、資産に占める割合が大きいため、「どのように運用すべきか」を緻密に計算して実行していく必要があります。