目次

はじめに

皆さん、こんにちは。株式会社 ウェルス・パートナー代表の世古口です。

今回は、2024年の米ドル債券投資・完全攻略ガイドとして、債券種類ごとのリスク・リターン、格付けごとの倒産確率についてお話いたします。

2024年の米ドル債券投資戦略のポイント

続いて、本題である2024年の米ドル債券投資戦略ということで、ここまで紹介した内容を踏まえてお伝えしていきます。

利回り低下が顕著になる2024年前半までに投資

まず、 1つ目のポイントです。

先ほどの予想でお伝えした通り、やはり2024年に利回りの低下は起こる可能性が高いです。

しかし、利回りの低下が顕著になる前に投資するのであれば、まだまだ米ドル債券への投資は有効だと考えています。

利回りが低下して、アメリカ10年国債の利回りが3%くらいの水準であれば、アメリカの実力相応の金利水準といえるので、普通よりややよい状態だと思います。

したがって、それくらいの水準になる前、2024年前半までに、米ドル債券へ投資するのがよいのではないかと考えています。

期間10年以上の超長期債で高利回りを長期間固定

2つ目の投資戦略です。

2024年前半のまだ金利水準が高い状態で投資するのが前提ですが、やはり期間が10年以上の超長期債へ投資するのがよいと考えています。

超長期債へ投資することによって、現在の高い金利で長期間固定することができるので、有効に投資できる可能性が高いということです。

仮に、金利が1%異なる債券に投資したとすると、10年間では10%(1%×10年)の差となります。これが、30年間であれば、トータルで30%の差となるわけなので、やはり金利水準が高い状況で長い債券に投資するのは、投資戦略として有効だと考えています。

希望利回り高い場合は劣後債、低格付け債を活用

3つ目の投資戦略ですが、これはその方の希望によります。

希望される利回りが高い場合、例えば2023年に5%の金利を得るのと、金利が下がった2024年に5%の金利を得るのでは、まったく意味が異なります。

2023年であれば、米国債より若干リスクが高い日本のメガバンクの債券などに投資していれば、5%の金利が得られていましたが、2024年は金利水準が低くなっている可能性が高いため、それが難しいと思われます。

このため、5%〜6%程度と希望利回りが高い場合は、劣後債や低格付け債などを活用して、ポートフォリオ全体の利回りを底上げしていく必要が出てきます。

金利低下時は米ドル安・円高で投資できる可能性

4つ目の投資戦略です。

米ドル債券の利回りが下がるということは、ドル安・円高になっている可能性が高いため、決して悪いことだけではないということです。

先ほどのチャートでお伝えした通り、金利と為替は連動しているので、金利が低下している場合は、為替面で有利に投資できる可能性があると考えてよいでしょう。

したがって、金利が低下したからといって、過度に悲観的になる必要はありません。

以上が、2024年の米ドル債券投資の概要なのですが、ここでポイントになるのは、投資戦略3つ目の「利回り」です。

多くの方が、ポートフォリオ全体で5%〜6%の金利を実現してインカムゲインを得たいと考えているのですが、この利回りを得るためには劣後債や低格付け債をうまく活用しないと実現できないというのが2024年の金利水準です。

このため、劣後債や低格付け債について、もう少し詳しく解説したいと思います。

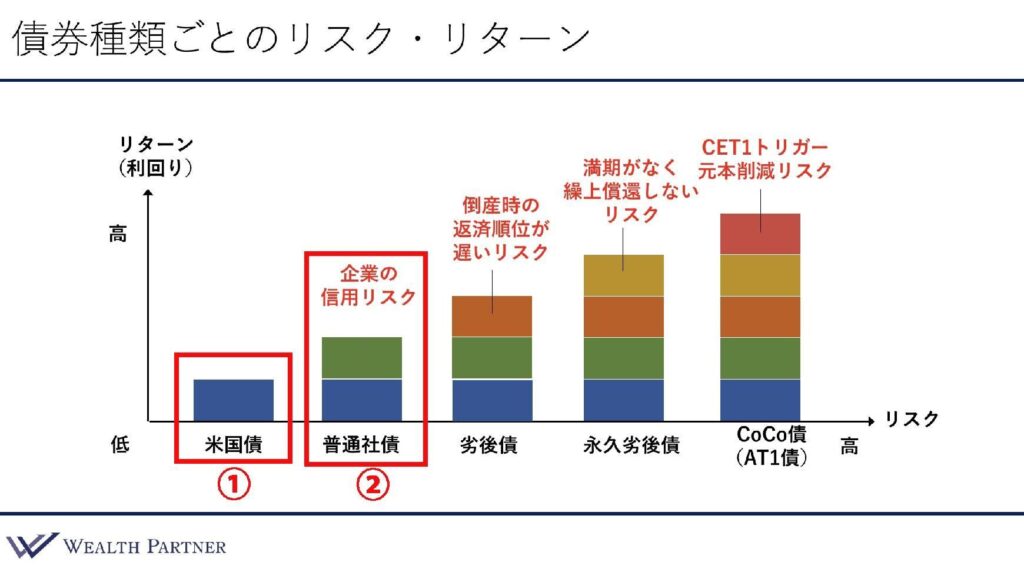

債券種類ごとのリスク・リターン

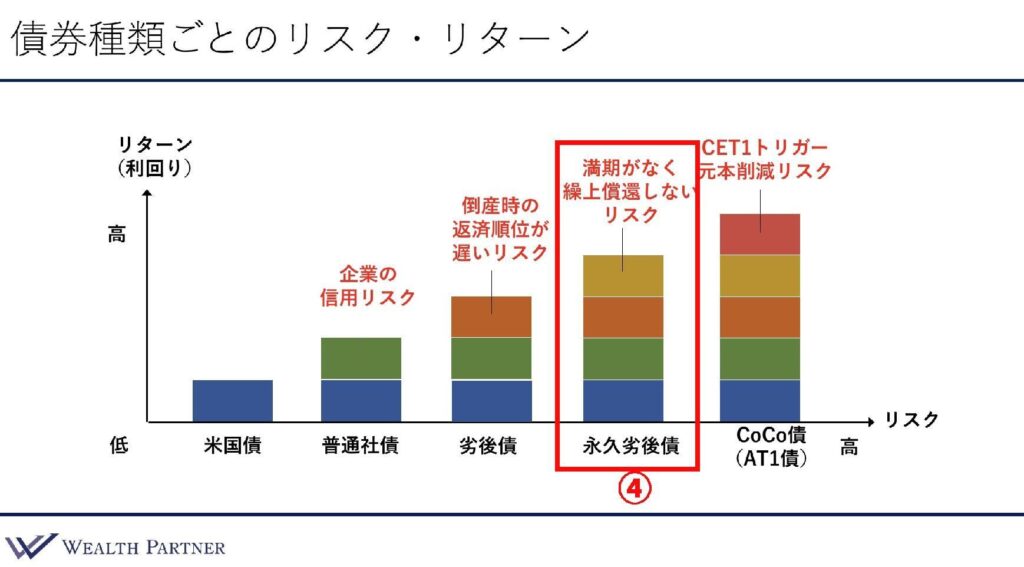

こちらは、債券種類ごとのリスク・リターンを表したものです。

右に行くほどリターン・リスクが高く、左に行くほどリターン・リスクが低くなっています。最もリターン・リスクが低いのが米国債で、すべての基準の金利になっています(①)。

この米国債に、企業が倒産する信用リスクを上乗せしたのが社債です(②)。社債にはさまざまな種類があるのですが、一般的な社債が米国債の次にリターン・リスクが高くなっています。

ここまでが普通の債券と考えてください。

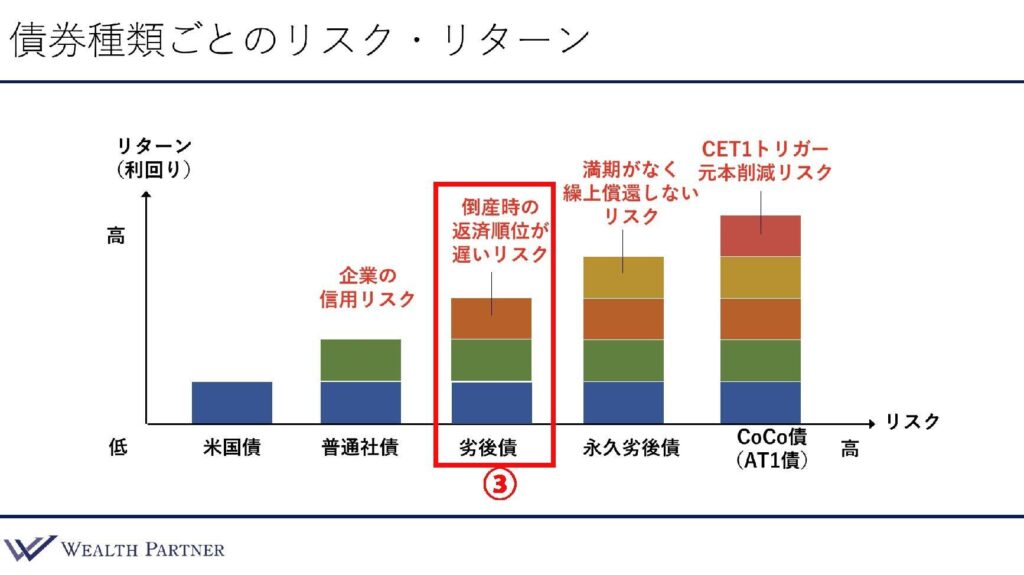

これよりも右側の3つが、先ほど投資戦略でお伝えした劣後債と呼ばれる債券です。

劣後債(③)は、基本的に企業が発行する社債なのですが、企業が倒産した場合に弁済される順位が、②の普通社債よりも遅くなっており、その分普通社債より高い利回りが得られます。

このため、倒産した時のお金の回収率が、普通社債で4割であれば、2割程度しか返ってこない可能性があります。

劣後債よりも1段階リスク・リターンが高まるのが、右側の永久劣後債(④)という債券になります。

通常、債券は満期が定められているのですが、基本的に満期が定められていない債券が永久劣後債です。

満期がないため、「永久」といわれているのですが、満期がない代わりに繰上償還日というものが設定されています。

例えば5年後などに設定されていて、その都度お金を返すかどうかを発行会社が決められるのが永久劣後債です。

多くの場合、永久劣後債は繰上償還日に償還されるのですが、会社の財務状況や市況によっては償還しない、そういったリスクが含まれているのが永久劣後債で、その分利回りが普通の劣後債よりも高くなっています。

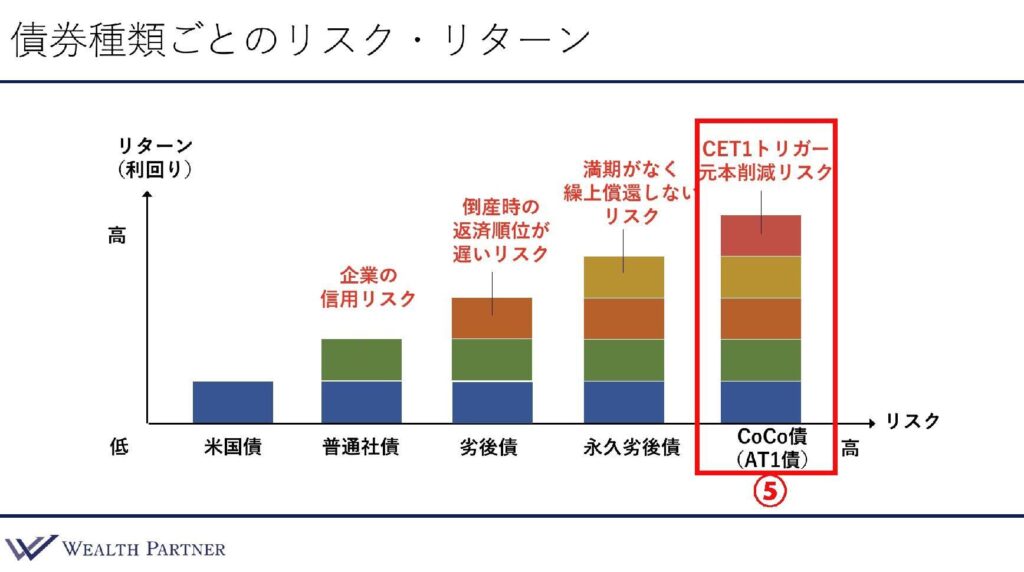

最後が1番右側のCoCo債(AT1債)と呼ばれるもので、クレディ・スイスの時に話題になりました(④)。

クレディ・スイスが発行しているCoCo債は、元本がゼロになってしまったのですが、このようなリスクを含んでいるのがCoCo債です。

CoCo債は、自己資本比率が決められた水準を下回ったり、政府がCoCo債を破綻していると判断した場合に、元本が削減されるリスクをはらんでいます。

その分、利回りは永久劣後債よりも一段高くなっています。

2023年は、米国債と普通社債だけに投資していれば、債券ポートフォリオ全体で年利5%〜6%を得ることができました。

しかし、2024年はおそらく、劣後債・永久劣後債・CoCo債と呼ばれる劣後債をうまく組み合わせていかないと、5%〜6%の利回りを得ることは難しくなると思います。

したがって、これらをうまく活用していくことがポイントになると思います。

格付けごとの倒産確率

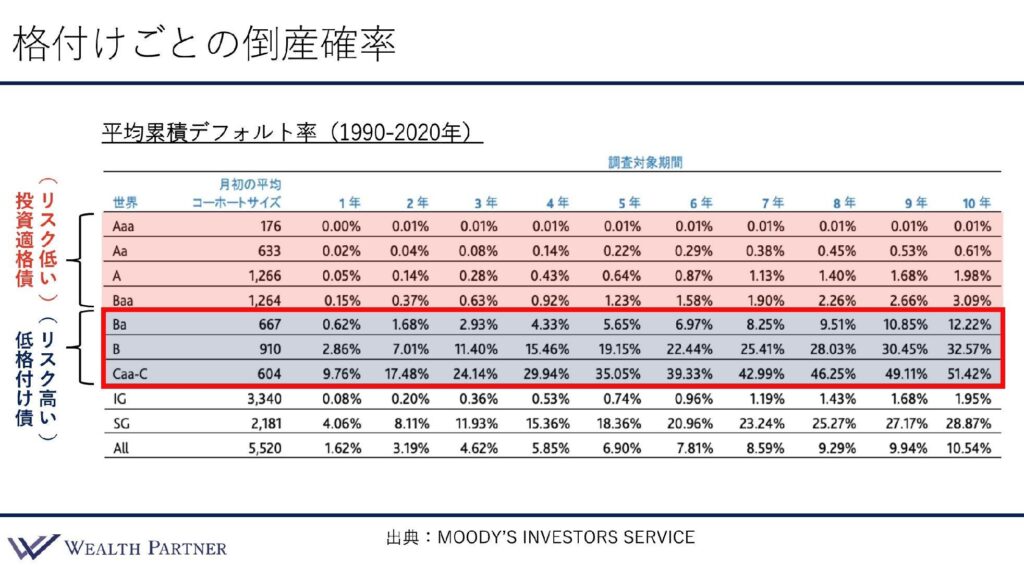

次に、債券の格付けごとの倒産確率について紹介していきます。

債券には、必ず格付けが付されており、格付けが高いほど倒産確率が低く、格付けが低いほど倒産確率が高くなります。

格付けは、ポートフォリオを組む際に、どれくらいリスクをとっているかを判断するために存在しており、格付けごとに過去の統計で倒産確率が算出されています。

このため、自分がどれだけリスクをとっているか判断したうえで投資してもらうために、次の表を掲載させていただきました。

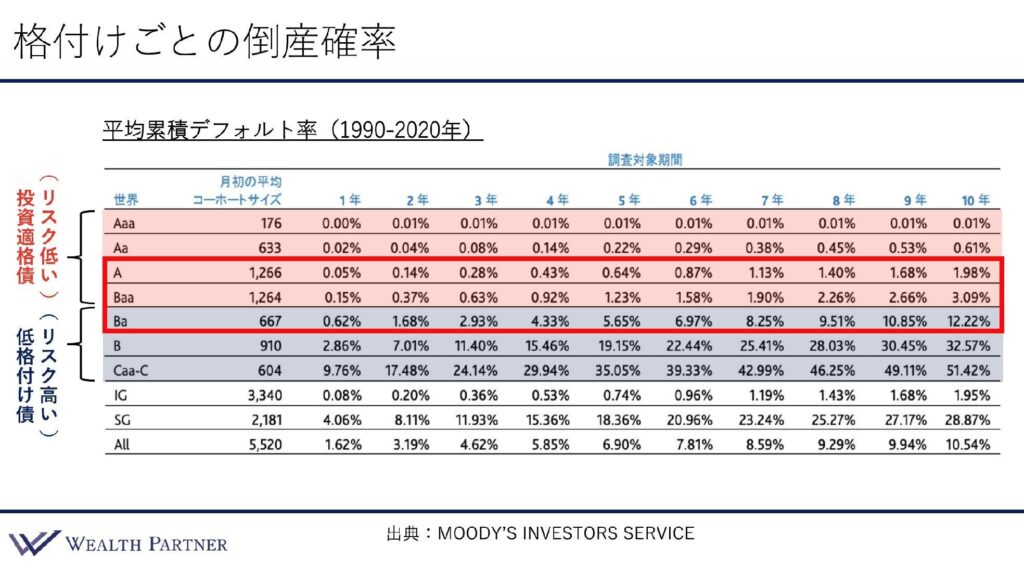

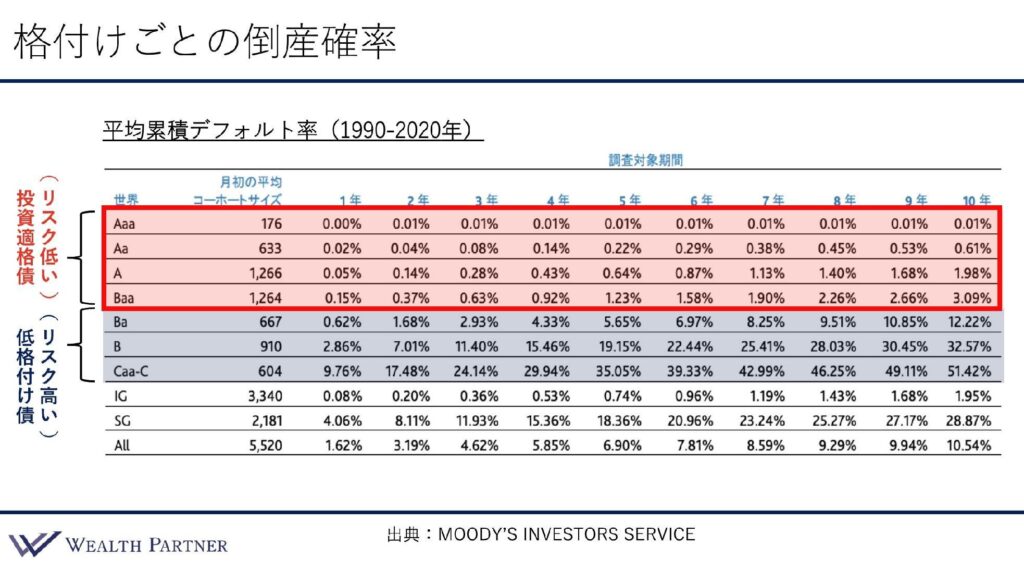

こちらは、Moody’sというアメリカの3大格付け会社の1社が出した1990年から2020年までの平均累積のデフォルト率です。

大体の方が、投資するにあたり中央あたりのAまたはBaa、Ba、この3段階格付けの債券を選ぶことが多くなっています。

また、一つの基準としては、Baa(格付会社によってはBBB)以上の債券が投資適格債と呼ばれていて、格付けが高くリスクの低い債券とされています。

投資適格といわれているのは、さまざまな機関投資家や年金、ファンドなどが投資対象として適格であると判断して、このように位置付けられています。

そして、Baa(格付会社によってはBBB)よりも下のBaやB、Caa-Cの青く色塗りされている債券が低格付け債、ハイイールド債という呼ばれ方もするのですが、倒産確率が高くなり、投資リスクも高いといわれているのが、この低格付け債ということになります。

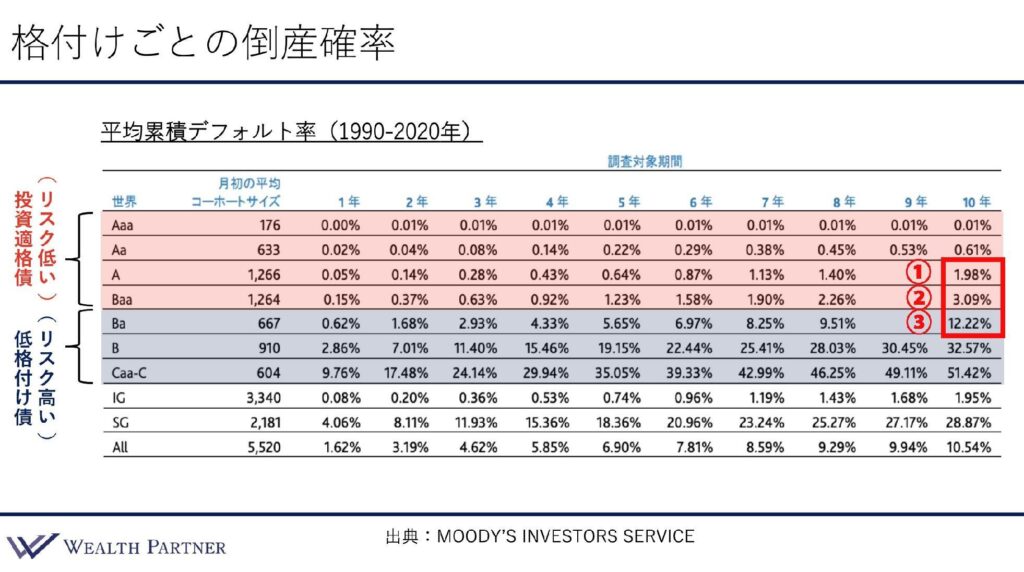

続いて、年数をもって考えていきたいのですが、保有期間によって倒産確率が変わってきます。次の表では、1年〜10年と右に行くほど保有期間が長くなっていて、保有期間による倒産確率を表しています。

一般的には期間10年の債券が多いので、そこをみていきたいのですが、10年保有した場合、格付けAの債券であれば会社が倒産する確率は1.98%、大体2%です(①)。

したがって、100社あれば2社くらいが倒産する可能性があるということです。

では、Baa(格付会社によってはBBB)がどうかといえば、大体3%なので、100社あれば3社くらいが倒産する可能性があるということになります(②)。

次に、一つ下のBa(格付会社によってはBB)、低格付け債ですが、倒産確率が12.22%なので、100社あれば12社くらいが倒産する可能性があるということになります(③)。

したがって、Ba(格付会社によってはBB)の会社になると、10年間で倒産する確率は、それなりに高いということです。

倒産確率でいうと、Ba(格付会社によってはBB)は、一つ上の投資適格債Baa(格付会社によってはBBB)に比べて4倍くらい高くなるということですので、1つの基準として「投資適格債であるかどうか」、それ以下の会社であればどういう会社なのかをしっかりと分析したうえで投資する必要があると思います。

したがって、見た目の利回りの高さに惑わされず、しっかりと判断する必要があるということです。

以上、ここまでが「債券種類ごとのリスク・リターン、格付けごとの倒産確率」になります。

次回は、本題の「米ドル債券ポートフォリオ最新設計例」について解説していきます。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中