皆さんこんにちは。株式会社 ウェルス・パートナー代表の世古口です。

本日のテーマは「米ドル債券の円高リスクをヘッジする方法」という内容でお届けしたいと思います。

目次

はじめに

いよいよ米ドル円の為替のレートが150円という水準を突破して、しばらく安定してるような状況になっています。個人的には今後もドル高円安のトレンドが長期化するのではないかと考えています。

2年前あたりのことを考えると、ドル円が115円程度だったので、そこから35円ドル高が進みました。

今後、アメリカの金利が下がっていくという見通しがある中、現在アメリカの金利が高いので投資したいという方が増えているようです。

ただし、投資したとしても今後、ドル安円高に動いてしまい、為替の評価損が出てしまうのではないかという、懸念や心配などで質問をいただくことが多くなってきました。

そのようなわけで、今回は米ドル債券に投資をして、円高に振れた場合のリスクヘッジ方法についてお話できればと思います。

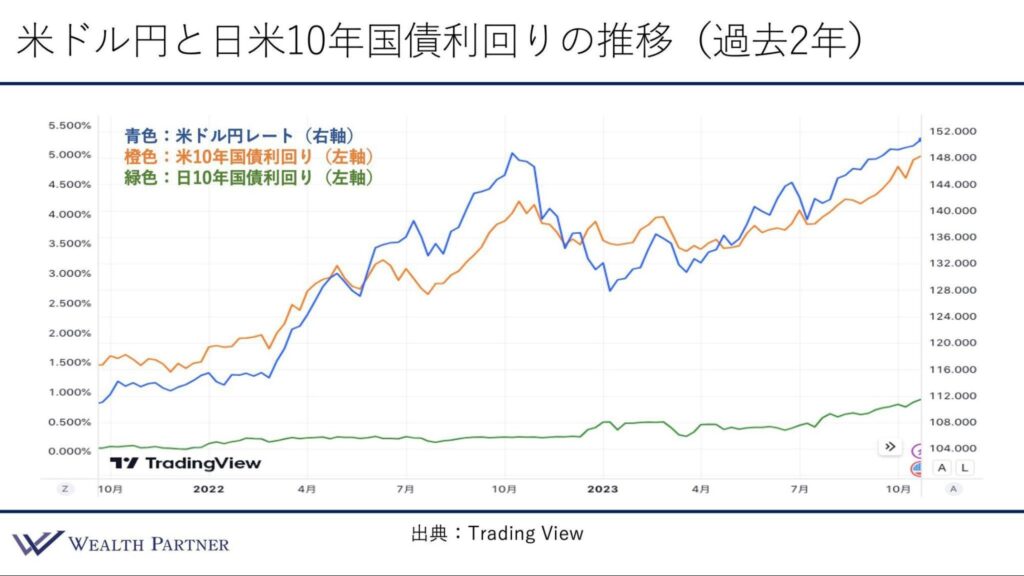

米ドル円と日米10年国債利回りの推移(過去2年)

まず、なぜ現在米ドル高円安になっているのかということを、簡単にお話ができればと思います。

こちらに、3つのチャートが並んでいますが、青色が米ドル円レートの過去2年のチャートで数値は右軸になっています。

オレンジ色のチャートは、アメリカ10年国債、過去2年の利回りの推移になっており、数値は左軸です。

緑色チャートは、日本の10年国債利回りで数値は左側の軸になっています。

3つ、過去2年のチャートを並べています。見ていただくとわかるように、このオレンジ色アメリカ10年国債の利回りで、緑色が日本の10年国債利回りの推移なのですが、金利の差が開けば開くほど、相対的にその国の通貨の魅力が高まりますので、過去2年で見ると、アメリカの10年国債利回りはどんどん上がっていますが、日本の国債利回りは、微々たる上昇にはなっており、この金利差拡大によって、ドルが買われて円が売られて、ドル高円安になってるというのが、過去2年の主なドル高円安の要因といわれています。

したがって、この金利差拡大に伴って、ドル円の青色のチャートはドル高円安にどんどん進んできたことになります。

2年前頃に112円だった為替レートが、直近では150円までドル高安になってきていますので、30%以上ドル高になったというわけです。

しかし、今後はアメリカの金利が下がっていくという見通しが強くなっています。一時的にインフレを抑えるために、国が政策金利を上げて、それに伴い10年国債利回りが上がっています。この政策金利の方が来年下がっていくという見通しになりますので、これに伴い10年国債利回りも下がっていくと予想している方が多いです。

こうなると考えられるのがドル高円安です。ここからドル安円高に推移すると予想している方がいたり、あともう一つは、アメリカの金利ではなくて、今後は日本の金利の方が上がっていくのではないかという予想で、円高を予想されてる方もいらっしゃいます。

金利差が開くことによって、ドル高円安になりますので、この緑色のチャートの方、日本の金融政策が変わり、量的緩和を縮小したり、そこまでいくことはないと思いますが、日本が政策金利を上げると、日本の10年国債利回りも上昇すると思います。

そうすると金利差が縮小してドル安円高に繋がる。アメリカの金利が下がるか、日本の金利が上がるかによって、ドル安円高要因になるかと考えます。

今後の円高を予想されている方は、このように金利の動きによって、円高を予想されている方が多いと思います。

このような背景で、現在利回りが高いので米ドル債券に投資したいのですが、「円高が怖くて投資できない」「為替リスクをヘッジする方法はないか」という質問をいただくことが増えています。そういうわけで、ここからが本題に入りますが、米ドル債券で円高リスクをヘッジする方法4選をお伝えできればと思います。

米ドル債券の円高リスクをヘッジする方法4選

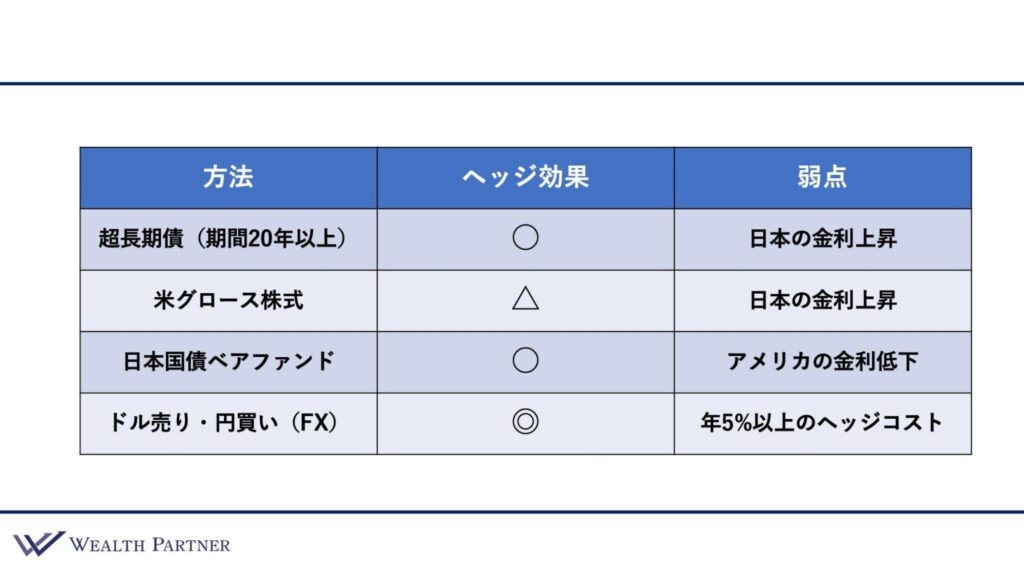

「米ドル債券の円高リスクをヘッジする方法4選」ということで、この表を用意させていただきました。

4つ並べた表の中で中央は、どの方法がどれくらい為替ヘッジ効果があるかを個人的に評価したものです。

右側は、各方法ごとに弱点がありますので、これも紹介したいと思います。

超長期債

1つ目の方法は、超長期債への投資です。超長期債とは、期間が長い米ドル建ての債券です。

期間が20年以上など、長ければ長いほどヘッジ効果が高くなります。超長期債に投資することによって、世の中の金利が下がったときに、保有している債券の価格が大幅に上昇します。

これは、期間が長ければ長いほど上昇率が高くなりますので、アメリカ金利の低下によって米ドル安円高になった場合に、期間が長い債券ほど価格が上昇し、債券価格の上昇によって為替の評価損がカバーできるため、円高のリスクヘッジに繋がります。これはヘッジ効果としては◯の評価にしています。

この方法の弱点は日本の金利上昇です。この方法は、アメリカの金利低下によるドル安円高には、当然効果があります。アメリカの金利が下がっているので債券価格が上昇するためです。

一方、日本の金融政策が変わって金利が上昇した場合ですが、日本の金利上昇とドル建て債券の価格は関係がありません。日本の金利上昇によってドル安円高になった場合は、超長期債の価格が変わらないのでプラスマイナスゼロで影響はありません。日本の利上げによる円高のときは、ヘッジにならないので、これが弱点です。

この方法は紹介した通り効果が高いのですが、日本の金利上昇に対応できないという弱点がありますので、ヘッジ効果としては(◎ではなく)◯にしています。

ヘッジ効果は◎、◯、△と3段階ありますが、この方法は◯と評価しました。

米国グロース株

2つ目の方法は、アメリカのグロース株へ投資することです。

インターネットや、これから成長していくであろうアメリカの株式、つまりアメリカの成長株に投資することもヘッジ効果があると思っています。

アメリカの金利が高いと、このようなグロース株は株価としては弱いです。したがって、金利が低いときほどグロース株にとってはプラスの状況と考えられますので、金利が高い現在は株価的に非常に厳しい状況です。

しかし、今後金利が下がっていくと、グロース株にとってはプラスの影響があると思いますので、ヘッジ効果があるわけです。

アメリカの金利が下がると、為替では円高にいく可能性があるのですが、一方でグロース株は上昇していく可能性が高いので、ヘッジ効果があるというわけです。

ただし、超長期債のように、投資した資産そのものに為替のヘッジ効果があるわけではないので、グロース株は債券と別に買う必要があります。

債券とは別にグロース株を購入する必要がある点、それから金利が下がったからグロース株が成長するかどうか、というのは因果関係として債券より弱いので、ヘッジ効果としては△と評価しています。

この方法の弱点ですが、1つ目の超長期債の場合と同じです。日本の金利が上昇して円高に行ったとしても、アメリカグロース株には関係がないのでヘッジ効果は期待できません。これが弱点です。

日本国債ベアファンド

3つ目は、これまであまり触れたことがない話です。日本国債のベアファンドというものがあります。これは、簡単に言うと日本の国債を空売りしているファンドになります。

どのような場合にヘッジ効果があるかというと、日本の金利が上昇した場合です。日本の金利が上昇した場合は金利差が縮まり、ドル安円高になります。

そして、日本の金利が上がっている時は、日本国債が売られて国債の単価が下落しています。

日本国債の利回りが上がって円高になり、米ドル債券が為替の評価損になりますが、日本国債を空売りをして価格が下がっているので、その分プラスになるということです。

このような形で円高リスク、円高による評価損をカバーできます。

最初の2つの方法、超長期債と米グロース株式は日本の金利上昇に対応できない点が弱点だったので、これをカバーできる方法が日本国債ベアファンドということになります。

実際に、このようなファンドは日本でも購入できます。

この方法のヘッジ効果は◯です。なぜ、◎ではなく◯かといえば、アメリカの金利低下に無防備な点が挙げられます。

アメリカの金利低下によるドル安円高は、日本国債とは関係がないので、アメリカの金利低下よる円高に関してはリスクをカバーできないということになります。

つまり、為替ヘッジになってないわけで、この点が弱点だと思います。

また、この方法も最初にお話したアメリカの超長期債とは異なり、米ドル債券そのものでありませんので、アメリカグロース株と同じように、米ドル債券とは別に投資しなくてはいけません。これも、◎ではなく◯の理由の一つです。

ドル売り円買い

最後に、4つ目の方法はドル売り円買いです。これをFXでやるというヘッジ方法があります。

例えば、1億円分の米ドル債券を持っているということは、1億円分の米ドルの為替リスクを持っているということですが、この同額である1億円分をドル売りして円買いします。

こうすることで、為替に関してはニュートラルになるわけです。

仮に円高に振れたとしても、FXで円買いしてる分プラスになりますので、円高リスクを100%カバーできるということになります。

この方法は円高リスクを100%カバーできるので、ヘッジ効果は非常に高く、◎といえます。

ただし、ヘッジコストが高くなるという弱点があり、これはかなり大きいです。

ヘッジコストは、おもに日本とアメリカの短期金利の差なのですが、現在では金利差が5%くらいありますので、毎年5%以上ヘッジコストがかかるということになります。

つまり、1億円分の為替ヘッジをしたとすると、毎年500万円ほどヘッジコストがかかるということになります。

すぐに円高に振れてくれれば効果があるのですが、そうならない可能性もあるので、その場合は500万円が垂れ流しのコストになってしまいます。

こうなると、せっかく米ドル債券に投資しても、利金はほとんどヘッジコストに消えていくことになるので、あまり投資する意味がないということになります。

この方法は、為替ヘッジの効果は高いのですが、弱点が大きすぎるだろうと思います。

これらが米ドル債券の円高リスクをヘッジする方法4選になるのですが、この中で現実的に取り得る手段として多くの人が利用し、私自身も実践しているのが、一番上の超長期債への投資になるかと思います。

期間が20年以上などの超長期債を多めに持っていると、アメリカの金利低下に伴う円高に対するヘッジが十分できており、また資産も米ドル債券そのものになりますので、その他に投資する資金が不要です。

したがって、シンプルな方法としては超長期債への投資がベターだと思います。

この方法に加え、米グロース株式や日本国債ファンドでなどで備えておけば、円高リスクヘッジとしては十分だと考えています。

ドル売り・円買い(FX)に関しては、ヘッジコストが高いという点、メンテナンスが必要になってくる点、それからFX投資の経験がない方もいると思うので、多くの方が利用できる方法ではないと思います。

まとめ

最後に、今回のテーマ「米ドル最近の円高リスクをヘッジする方法」についてまとめたいと思います。

ポイントは4つあります。

超長期債への投資が一番ナチュラルで合理的なヘッジ方法

1つ目は、超長期債への投資が一番ナチュラルで合理的なヘッジ方法になると思います。

現在、金利が高いので超長期債は魅力があり、米ドル債券に投資する中で、ほとんどの場合、ポートフォリオに入れると思います。

米ドル債券投資そのものが、アメリカ金利低下による円高のリスクヘッジになっているわけなので、一番自然で合理的なヘッジ方法といえると思います。

日本の金利上昇に備えたい場合は日本国債ベアファンド

2つ目です。やはり皆さんが心配されるのは、アメリカの金利が低下したときは、超長期債の債券価格上昇でカバーできる。ただし、日本の金融政策が変わって、日本の金利が上がった場合の円高のリスクはヘッジできないのではないか、ということです。

このような場合は、3つ目の日本国債ベアファンドを利用する方法で、これしかないと思います。

この方法は、日本の国債を空売りしています。したがって、日本の金利が上昇して円高になるかもしれないのですが、この場合は日本国債の価格が下落し、ファンドの価格が上昇していますから、円高リスクをカバーできるというわけです。

つまり、日本の金利上昇に備えたい方は、日本国債ベアファンドによるリスクヘッジがよいと思います。

超長期債・日本国債ベアファンド・FXはレバレッジ可能

3つ目は、今回紹介した4選のうち、3つの方法(超長期債・米グロース株・日本国債ベアファンド)がレバレッジをかけられるという点です。

レバレッジという点で、投資対象がETFやファンドなどの場合に限定されますが、超長期債ファンド、日本国債ベアファンドはレバレッジがかかってることが多く、そしてFXはそもそもレバレッジが前提となっています。

例えば、超長期債ファンドや日本国債ファンドも、1,000万円投資すると2,000万円の投資の効果がある、または5,000万円の投資の効果があるなど、レバレッジをかけて運用するのが前提となっているものが多いです。したがって3つの方法は、2倍・5倍などレバレッジをかけて運用できるという手法になっています。

つまり、1億円の米ドル債券の為替リスクをヘッジしたい場合、1億円必要かといえば、そのようなことはありません。

超長期債を軸に日本国債ベアファンドと米国グロース株で補完

最後に4つ目です。米ドル債券の円高リスクヘッジとしては、セオリーとして米ドル債券の超長期債を軸にして、これが中心でよいと思います。

ヘッジ方法の10割のうち、7割から8割は超長期債への投資でよいと思いますが、日本の金利が上昇した場合に備えて日本国債ベアファンドへ投資したり、アメリカのグロース株に投資したりとか、このような形で補完することでよいのではないかと考えています。

FXのドル売り円買いというのも、ヘッジ効果は約100%なのですが、やはりヘッジコストがあるので割に合わないし、かなりテクニカルな方法になるので、あまりおすすめはできません。

したがって超長期債投資を軸に、日本国債ベアファンドとアメリカグロース株で補完という形がよいと思います。

私自身も、FXで為替ヘッジはしていませんし、基本的にはドル高円安方向で見ていますので、あまり円高対策はしていません。ただし、やはり超長期債を保有して、円高に備えていますが、基本的にはそこまでです。

しかし、さらに円高に対する不安が強い方は、FXまでやる必要はないですが、日本国債ベアファンドや、米グロース株で対策することを検討してもよいのではないかと思います。

今回は、「米ドル債券の円高リスクをヘッジする方法」という内容でお届けしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中