皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

はじめに

本日のテーマは、「事業会社にオススメの米ドル債券投資戦略【前編】」です。前編では、どういった運用がいいのかという事業会社にオススメの米ドル債券投資戦略の基本的な内容についてお話しさせていただき、後編では、どういった米ドル債券ポートフォリオで運用すればいいのかを具体的にお話しする内容にできればと思います。是非とも、前編・後編一緒にご覧ください。

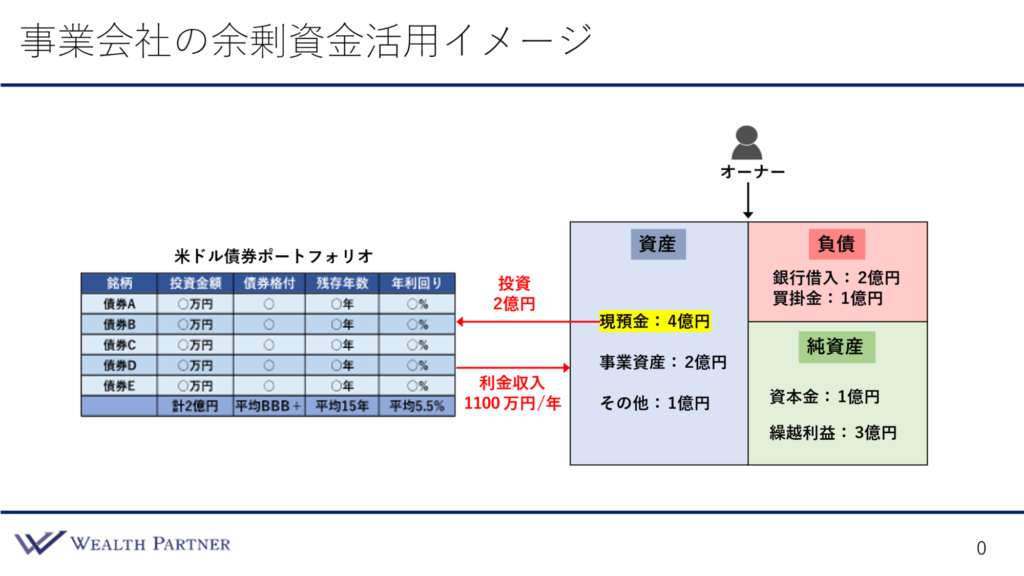

事業会社の余剰資金活用イメージ

事業会社にオススメの米ドル債券投資は、個人で運用する時と内容としてはさほど変わりません。個人の場合は、日々の生活の支出を除いた収入、余ったものを蓄積した預貯金を使って米ドル債券に投資していきます。事業会社の場合は、事業で稼いだ利益があり、事業で使わない余剰の現預金を使って米ドル債券ポートフォリオを構築していきます。早速、事業会社での債券運用のイメージを作成しましたので見ていきましょう。

右側がこの事業会社のバランスシートです。左側が資産、右側が負債と純資産です。資産の方は、事業で残されてきた現預金が4億円、事業で使う資産として2億円、その他の資産が1億円あります。右側の負債は、銀行の借入が2億円、買掛金が1億円、合計で3億円あります。右下の純資産は、資本金が1億円、繰越利益が3億円ある状況です。繰越利益は3億円で、銀行借入が2億円程度ですので、現預金の中から少なくとも2億円は債券などに投資したとしても問題はないと思います。ですから、2億円を米ドル債券に投資するという前提にします。

左側のように、米ドル債券ポートフォリオを構築します。1つ、2つ、3つだけの債券にするのではなく、バランスよくいろいろな債券に投資してポートフォリオを作るのが、個人と同じように、事業会社の債券運用でも大事です。こちらのイメージではA~Eの5債券に投資していますが、実際にはもっと分散して投資します。こちらでは、2億円をいろいろな格付け、残存年数、年利回りの債券に分散投資しています。例えば、合計2億円で、債券格付けがBBB+、残存年数が15年、年利回りが平均で5.5%というような米ドル債券ポートフォリオになっています。これをそのまま会社のバランスシートとして保有することになります。2億円を投資して年利回りが5.5%ですと、利金収入で年間に約1,100万円入ってきますので、会社の雑収入になります。これが会社のキャッシュフローとしてプラスになる、安定収入になるわけです。こちらが事業会社の余剰資金を使った米ドル債券ポートフォリオの運用です。

ここからが、今まであまりお話ししたことがない内容になります。事業会社と言ってもいろいろな状況が想定されます。主に、債券投資においては2つ状況が分けられると思います。1つ目の状況パターンは、安定的に利益が発生していて、尚且つ、銀行の借入も少なく、銀行の目を気にする必要もないという状況です。2つ目の状況パターンは、利益の水準が不安定で、例えば、今期は黒字、翌期は黒字かどうかが不透明、翌々期も定かではなく、尚且つ、銀行の借入も多いという状況です。この2つのパターンで、それぞれどのような債券に投資すればいいのか若干変わってきますので、今回はそれについてお話しします。

パターン①)安定的に利益が発生・借入少ない

パターン①の、安定的に利益が発生していて銀行の借入も少ない状況の場合は、どのように運用すればよいのかをこちらに列挙しています。ポイントは4つです。

ポイント1)安定的に利益が出ていますので、リスク許容度が高いです。ですから、債券投資においても、比較的リスクを取って高い利回りを目指したとしてもいい会社であるということが言えます。

ポイント2)高い利回り水準を目指すということで、今の状況を鑑みて、米国債の利回りプラス1~2%程度を目指していくのが適切な目標ではないかと思います。今の米国債の利回りは、10年国債利回りで4.8%ほどですから、それプラス1~2%ですので、先ほどの債券ポートフォリオの平均利回りで5.8~6.8%を目指していく目標で債券運用していってよいと考えます。

ポイント3)リスク許容度が高く、高い利回りを目指してもよいというところですので、劣後債(会社が倒産した時にお金が返ってくる順番が遅い債券)や、格付けがBB+以下という、通常債券よりも比較的格付けが低いような債券を積極的に活用して高い利回りを目指してもいい会社ではないかと思います。

ポイント4)債券のお金が返ってくる期間に関することです。安定的に利益が出ている会社に関しては、期間についてもバランスよく配分するのがよいと思います。数年で返ってくる短期債と、5年、9年、10年、20年など長期債をバランスよく組み合わせて期間配分するのがよいと思います。

パターン②)利益水準が不安定・借入多い

パターン②の会社の場合もポイントは4つです。

ポイント1)利益の水準が不安定で銀行の借入も多い状態なので、安定的に利益が出るかどうか分からなくて、銀行から厳しい目を向けられている可能性が高いわけです。ですから、投資においてリスク許容度が低いと言えます。

ポイント2)基本的には、無難な利回り水準を目指して債券運用していく方がよいのではないでしょうか。具体的には、米国債の利回りプラス0.5~1%というのが適切な目標ではないかと思います。現在の国債利回りは4.8%なので、5.3~5.8%程度の債券ポートフォリオの平均利回りを目指して運用していくのがよいと考えます。

ポイント3)利益水準が不安定ですから、本業が赤字の時に、投資した債券の会社がデフォルトになってしまった場合、さらにマイナスになってしまうと大変です。ですから、基本的には格付けが高い投資適格債、具体的にはBBB-以上の格付けの債券だけで、平均の債券の格付けも高格付けを目指していく必要があると思います。

ポイント4)期間に関するポイントです。利益水準が不安定な会社の場合、基本的には期間が長い債券、期間が10年以上の超長期債で、さらに格付けが高い、基本的に長期安定運用を目指すのがよいと思います。債券投資は、債券を満期まで持ち切れば確定利回りになるわけです。考えられるリスクは、基本的には為替です。もちろんプラスになる時もありますが、為替の評価損になった場合、損をいかにいなすかという問題だけが残るわけです。期間が短い短期債だけの場合、為替のリスクは顕在化するのが早くなります。それよりは、格付けが高い債券を長期間持って、基本的には利金で回収していく、安定的な利益を得ていく方がよいと思います。

超長期債に関しては、今、世の中の金利が非常に高まっている状況ですので、ここからさらに金利が高くなっていくかというと、その可能性は低いと思います。世の中の金利が下がると、超長期債は値上りする可能性が高くなります。債券は、今、超長期債に投資をしておけば、将来的に値上がっている可能性はそれなりに高いと思います。ですから、利益水準が不安定な会社の場合、もし赤字になった時などは、一部の債券を売却することによって最終赤字になる可能性があったものを黒字化する、損益通算をすることもできますので、本業のマイナスをカバーできる可能性も出てきます。そのような意味で、業績が不安定な会社は、超長期債で長期安定を生み出していくのがよいと思います。以上が利益水準が不安定な会社の債券の投資戦略です。

本日は「事業会社にオススメの米ドル債券投資戦略【前編】」という内容でお届けさせて頂きました。後編では、パターン①とパターン②の会社がそれぞれどのような米ドル債券ポートフォリオ戦略を組んでいけばよいのかという、具体的なポートフォリオ設計についてお話しできればと思いますので、ぜひそちらもご覧ください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中