皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

目次

はじめに

本日のテーマは、「医療法人にオススメの超高格付け米ドル債券投資」です。医療法人に関しては、資産運用に厳しいルールがあるので、基本的に余剰資金は全て現預金にしている医療法人が多いと思います。ただし、絶対に運用してはいけないというわけではありません。円預金が何億円とある医療法人の場合、その中の一部を資産運用する際に、特に、最近アメリカの金利が高くなっているため、ドル建ての債券に投資して余剰資金を有効活用したいというご相談を多くいただくようになりました。今回は、医療法人という特性を踏まえた上で、どのような米ドル債券投資を行えばよいのかご説明します。

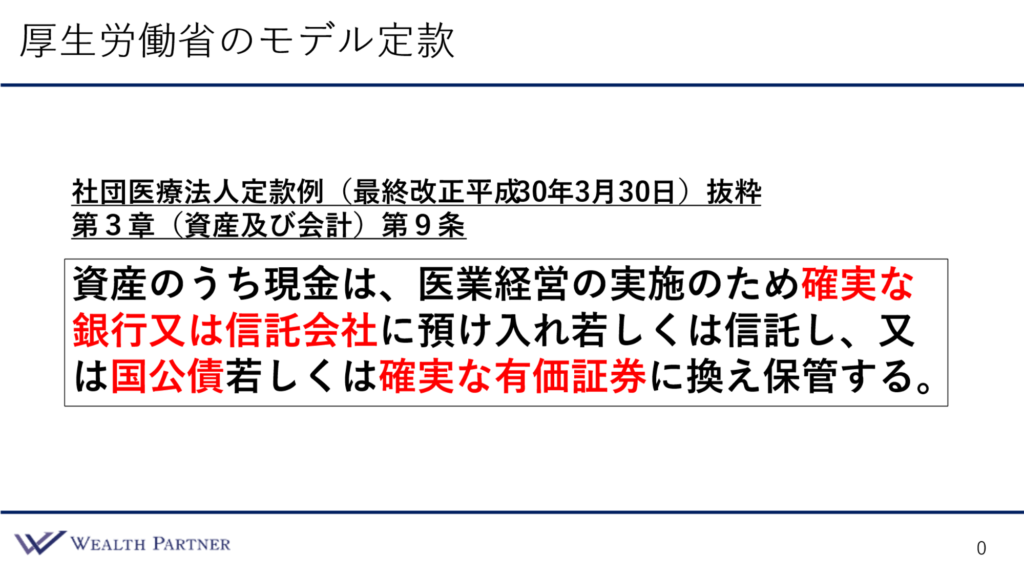

厚生労働省のモデル定款

こちらは医療法人がよく定款に定めている資産運用に関する規定です。厚生労働省がこのような定款をモデルで出しているので、こちらを使って資産運用に関する定款を定めていることが多いです。

重要なのは、下の方にある国公債や確実な有価証券で運用するのであれば良いと定めている定款が多いことです。具体的に何を指しているか大まかにご説明します。確実な有価証券とは何か分かりませんが、国公債ということですので、おそらく日本国債を指していると思われます。日本国債よりも安全性が高い有価証券であれば問題ない可能性は高いわけです。日本国債の格付けはA+ですので、少なくともA+以上の格付け債券に投資するのであれば問題がない可能性はあるでしょう。為替の米ドル債券(米ドル建て)を問題にされる可能性はあるかもしれませんが、医療法人、監督官庁、自治体などの解釈次第だと思います。個人的には、A+の日本国債以上の格付けの米ドル建ての高格付け債券であれば、運用して良い可能性は高いと考えています。

米ドル債券ポートフォリオ設計

医療法人にオススメの具体的な米ドル債券ポートフォリオ設計例を作りました。今回は6債券に分散投資しています。1債券3,000万円で、合計1.8億円の運用です。これを医療法人の余剰の現預金を使って投資していきます。

発行体、業種(社債の場合)、国を記載しています。6銘柄の債券の中で2債券が米国債、残りの4債券がアメリカの大手IT企業です。債券種類は普通社債が4債券、国債が2債券で、全て米ドル建てで金額は3,000万円です。今回のテーマで重要である債券の格付けは超高格付けで、AA+以上の債券のみに限定して投資しています。1債券のみAAAの債券も含まれています。債券ポートフォリオの平均格付けはAA+になりますので、非常に高格付け債券ポートフォリオと言えます。日本国債の格付けはA+ですので、それよりも3段階高い格付けの安全性の高い債券ポートフォリオになっています。残存年数(お金が返ってるまでの期間)にはばらつきがありますが、平均すると16.6年になります。年利回り(収益性)は平均すると4.4%です。かなり格付けが高い債券ポートフォリオになっているので、社債も米国債同等の利回りになるため、平均利回りがこの程度になるわけです。

おさらいしてみると、1.8億円の債券ポートフォリオで、1債券が3,000万円で6債券、平均の債券格付けはAA+、残存年数が16.6年、平均年利回りは4.4%という形になっています。この程度の超高格付けの米ドル債券ポートフォリオに投資しても、4.4%程度の利回りを得ることができますので、医療法人でこのように超高格付けの債券ポートフォリオに投資しても、十分収益性的にもメリットがある債券運用ができると思います。

ポイント

今回の「医療法人にオススメの超高格付け米ドル債券投資」をまとめました。ポイントは4つです。

ポイント1)格付けAA+以上の高格付けの社債に集中投資

医療法人の場合、格付けで定款に定められているように、日本国債(A+)以上の格付けの債券を目指して投資するのがよいと思います。日本国債のA+を数段階上回っているような米国債券の格付けAA+以上の高格付けの社債に集中投資するのがよいでしょう。

ポイント2)高格付けでも発行体を分散しポートフォリオで運用

日本国債以上の高格付けの債券に投資する場合でも、発行体を分散して、リスク分散する方がよいと思います。いろいろな債券に投資して、債券ポートフォリオで運用した方がよいです。米国債で格付けがAAAの会社であっても、集中リスクが存在します。格付けが高くても、いろいろな債券に発行体リスクを分散し、安全性を高めてポートフォリオで運用していくことをおすすめします。

ポイント3)円高のリスクヘッジのために超長期債の割合を高める

為替リスクを指摘される可能性があります。米ドル債券なので、投資した時よりドル安円高になると為替の評価損が発生しますので、「それは確実な有価証券か?」と指摘される可能性はあります。そのような円高のリスクヘッジのためにも、直近は期間が長い債券(超長期債)を組み入れた方がよいと思います。具体的には、お金が返ってくるまでの期間が10年以上の超長期債の割合を高めておく必要性があります。アメリカの金利が下がりドル安円高に進んだとしても、金利が下がっていますので、保有債券の価格自体が上昇する可能性がありますから、為替の下落と債券価格の上昇が同等になり、評価損益的にはプラスマイナスゼロになる可能性が高いです。先ほどの債券ポートフォリオの例でも、期間が長めの債券(超長期債)を多めに組み込んでいます。平均残存年数は16年ですので、アメリカの金利が下がってドル安円高になったとしても、それを債券価格の上昇で吸収できる程度の円高リスクヘッジの効果を望めるはずです。ですから、為替リスクに関しては、そのように考えていただくとよいと思います。

ポイント4)万が一の売却に備えて、流動性が高い債券に限定して投資するのがよい

医療法人で運用するので、事業に一時的に資金が必要になったり、行政指導で売却しなければならなくなったりすることも当然想定されます。万が一の売却に備えて、流動性が高い債券に限定して投資するのがよいのではないかと思います。基本的には、米国債等の格付けがAA+以上の高格付け債であれば、かなり流動性の高い債券が多いはずですので問題ないと思いますが、リスクヘッジということで、念には念を入れて流動性をしっかり確認した上で投資するのがよいと思います。

本日は「医療法人にオススメの超高格付け米ドル債券投資とは?」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中