皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「複数通貨に分散する債券ポートフォリオの考え方」です。

米ドル債券だけでポートフォリオを構築した場合、アメリカという一国の通貨リスクに集中してしまう側面があります。そのため、特定の国に依存しすぎず、他の先進国通貨にも分散したいというニーズが一定数あります。

また、純資産を10億円以上保有され、そのうち5億円以上を債券で運用したいという超富裕層の場合、資産規模が大きいだけに、米ドル以外の通貨への分散を強く希望されるケースも多く見られます。

今回は、米ドル以外の先進国通貨にも分散しながら債券ポートフォリオを構築するとどうなるか、2026年5月時点の最新の設計例と、直近の先進国における通貨利回りの動向をあわせてお伝えします。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

先進国10年債利回りの推移(過去5年)

先進各国の10年債利回りについて、過去5年間の推移を確認していきましょう。今回想定する先進国通貨は、米ドル・日本円・ユーロ・豪ドルの4通貨です。チャートでは、米ドルが青色、日本円がオレンジ色、ユーロ(フランス10年債)が緑色、豪ドルが赤色で表示されています。

.png)

各通貨の利回り状況

米ドルは5年前に1.5%程度だった10年債利回りが、直近では4.5%前後まで上昇しています。

豪ドルは米国債とほぼ同様の推移をたどる傾向にありますが、昨年後半からはむしろ米国債を上回り、直近では5%弱まで利回りが上昇しています。現時点では4通貨の中で最も高い利回り水準となっています。

ユーロ(フランス10年債)は2022年以前はかなり低い水準で推移していましたが、世界的なインフレを背景に利回りが上昇し、直近では3%台後半に達しています。

日本円は4通貨の中では最も低い金利水準であるものの、利回りの上昇ペースは著しく、2022年頃までほぼ0%でしたが、日銀の利上げ方針を織り込む形で直近では2.7%程度まで上昇しています。

全体的なトレンド

これらの動きから共通していえるのは、アメリカだけでなく先進国全体で利回りが上昇傾向にある点です。その背景には、原油価格の上昇や供給不足などに起因する世界的なインフレ圧力があり、各国の金融政策や経済環境にも大きな影響を与えています。こうした状況を踏まえると、米ドル以外の先進国通貨を組み入れたポートフォリオを作る場合でも、比較的高い利回りを確保しやすい投資環境が整いつつある局面と考えられるでしょう。

先進国債券ポートフォリオ最新設計例(2026年5月)

米ドルを含む先進国通貨を組み合わせた、先進国債券ポートフォリオの設計例をご紹介します。こちらは2026年5月の最新条件を反映したもので、23銘柄で構成された合計6億円のポートフォリオモデルです。

.png)

発行体(業種・国)

発行体の業種や国籍は幅広く分散されています。米ドル建てのみのポートフォリオとは異なり、円・豪ドル・ユーロを加えることで、発行体の国のリスクもしっかり分散されています。

債券種類

債券の種類は、米ドル建てのみで債券ポートフォリオを組む場合は社債の割合が多くなりがちですが、米ドル以外の通貨で発行されている債券は国債が多くを占めるため、この設計例でも国債が多くなっています。全体としては普通社債が中心ですが、期限付劣後債も一部組み入れています。

通貨

通貨の配分は、米ドルが全体の50%を占めています。次いで日本円とユーロが同等の割合、次に豪ドルという構成です。

投資金額・保有比率

個別の債券によって投資金額はそれぞれ異なり、一律に決まっているわけではありません。1債券が債券ポートフォリオに占める保有比率は、3.3%~10%の範囲となっています。

残存期間

残存期間は、1年〜2年ごとに順次償還されるよう、段階的に残存期間を組み合わせる「ラダー型」を採用しており、最長で33年の債券も含まれています。平均残存期間は19年と、やや長めの設計です。このように先進国全体で利回りが高水準にある現状で債券を運用する場合は、残存期間を長めに設定して高い利回りを長期間固定するという手法も、基本的なアプローチの一つと考えられます。

債券格付け

次に信用力を示す格付けを見ていきましょう。期限付劣後債や低格付債(B台、BB台)も一部含まれていますが、5年超の債券はすべて投資適格債となっています。全体としてはA台以上が多く、平均格付けはA+と、日本国債同等の信用力を備えたポートフォリオとなっています。

利回り

各債券の利回りは、米ドル債券が5%前後、日本国債は3%台、ユーロ債券が3%台(フランス長期国債は4.1%)、豪ドル債券が4%前半〜後半となっています。ユーロや円の利回りは米ドルに比べて低いものの、ポートフォリオ全体の平均利回りを大きく引き下げることなく、平均4.5%を維持できています。世の中全体の債券利回りが上昇傾向であることが、この最新の設計例からも確認できます。

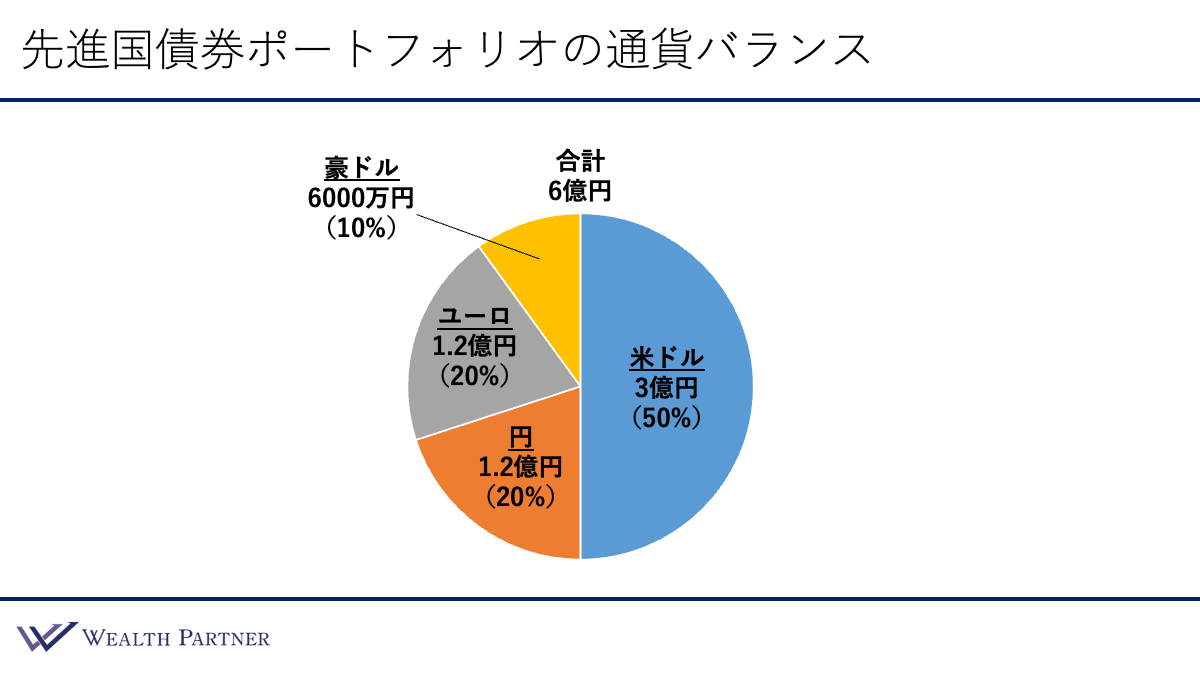

先進国債券ポートフォリオの通貨バランス

先ほどの設計例の通貨バランスをグラフで確認していきましょう。

合計6億円のポートフォリオのうち、米ドルが3億円で50%と過半数を占めています。次に多いのが日本円とユーロで、それぞれ1.2億円(20%)ずつ、豪ドルは6,000万円(10%)という配分です。

実際のケースでは、ここまで米ドルの割合を下げることは少なく、一般的には米ドルを6割〜7割程度とし、その他通貨に30%〜40%を配分するパターンが多く見られます。今回は「複数通貨への分散」をテーマにしていることから、より分散を重視し、あえて米ドル半分・その他通貨半分という構成で設計しています。

まとめ

大きな資産を債券で運用する際には、単一通貨への集中を避け、複数通貨に分散して全体の安定性を考えるアプローチが検討対象になります。ただし、通貨を分散すればリスクがなくなるわけではなく、為替変動リスク、金利変動リスク、信用リスク、換金時の価格変動リスクなど、確認すべき論点は多岐にわたります。

本記事で示した通貨分散やポートフォリオ設計の考え方は、あくまで市場環境を踏まえた一般的な参考例であり、すべての投資家に適合するものではありません。実際の運用にあたっては、投資目的、必要流動性、保有期間、税務・コスト面も含めて個別に検討することが重要です。

本日は「複数通貨に分散する債券ポートフォリオの考え方」という内容でお届けしました。

「米ドル以外の先進国通貨にも分散したい」

「資産規模に応じたオーダーメイドの債券運用を検討したい」

このようなご要望をお持ちの方は、ぜひウェルス・パートナーにお気軽にご相談ください。経験豊富なアドバイザーが、お客様お一人おひとりの状況に合わせた最適な資産運用をお手伝いいたします。