皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「資産が『外国債券』に偏った富裕層のリバランス事例」です。

米ドル建てをはじめとする外貨建て債券に投資されている富裕層は多くいらっしゃいます。しかし、中には「さすがに投資しすぎではないか」と思えるほど、資産のほぼ全てを外国債券で占めているケースも見受けられます。「保有資産の9割が外国債券」という極端な配分の方も実際にいらっしゃるのが現状です。

こうした偏りが生まれる背景には、お付き合いのある証券会社等のアプローチも一因として挙げられます。「安定的に運用したい」「インカムゲインが欲しい」というニーズに対して、そのニーズだけを捉え、外国債券のみを提案するという、あまりにもシンプルすぎる対応が行われているケースがあるからです。

どのような理由であれ、外国債券に偏りすぎるとリスクが増大します。一つの資産クラスの投資効果しか得られないため、他の資産から得られるはずの投資効果を享受できないばかりか、外国債券特有のデメリットも生じます。今回は、外国債券に資産が偏ってしまった富裕層の方が、どのように資産配分を見直せばよいか、具体的な事例を交えながら、リバランス戦略について解説します。

本記事でご紹介している内容は、あくまでも一例であり、すべての方に当てはまるものではありません。

資産状況や投資目的、リスク許容度によって最適な運用方法は異なります。

目次

資産が『外国債券』に偏った富裕層のリバランス事例

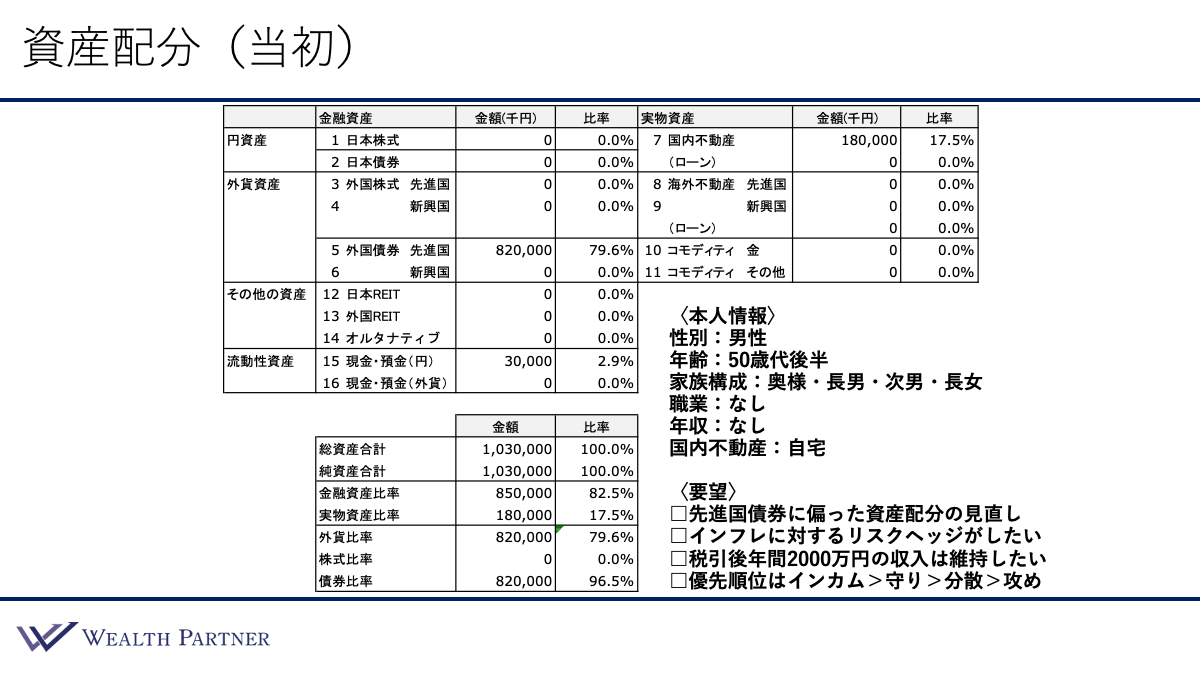

資産配分(当初)

実際の事例をもとに、当初の状態からどのようにリバランスを進めていったのか、具体的な過程を見ていきましょう。こちらが当初のご本人情報や資産配分の状況、ご要望です。

ご本人情報

相談者は50代後半の男性で、家族構成は奥様、長男、次男、長女の5人家族です。かつては会社を経営していましたが、会社売却を経て退職されました。現在は無職で、給与や役員報酬などの労働収入はなく、投資から得られる収入のみという状況にあります。国内不動産はご自宅のみをお持ちです。

当初の資産配分

金融資産はほぼ外国債券で占められており、8億2,000万円が外国債券、現預金が3,000万円となっています。会社売却で得た代金のほぼ全額を、お付き合いのある証券会社等から提案された外国債券に投資した結果、このような極端な配分になってしまったようです。一方、実物資産は自宅の1億8,000万円のみで、住宅ローンはありません。

全体のバランス

資産全体のバランスを確認しましょう。借入はゼロであるものの、金融資産比率が82.5%、実物資産比率が17.5%と、金融資産に大きく偏っています。さらに、外貨比率は79.6%と非常に高く、円高リスクが高まっている状況です。そして、金融資産に占める株式と債券の割合は、株式0:債券96.5%となっており、まさに債券過多の資産配分といえます。

ご要望

この方のご要望は4つありました。

1つ目は「先進国債券に偏った資産配分の見直し」です。会社売却後、何も分からないまま全額を債券に投資しましたが、「本当にこのままでいいのだろうか」と危機感を持ったことが、今回のご相談のきっかけです。

2つ目は「インフレに対するリスクヘッジがしたい」です。物価が毎年2%〜3%上昇するなか、固定利回りの債券だけではインフレに十分対応できないと認識されるようになりました。

3つ目は「税引後で年間2,000万円の収入は維持したい」です。現在は債券の利金だけで税引後3,000万円以上の収入があります。今回の資産配分の見直しで債券を売却すれば、当然インカムゲインは減少しますが、税引後で年間2,000万円は最低限確保したいというご要望です。

4つ目は投資の目的についてです。「優先順位はインカム>守り>分散>攻め」と考えます。最優先はインカムゲインの確保、次が守り(安定的に運用する・資産を減らさない)、その次がリスク分散、最後が攻め(インフレ対策・資産成長)という順番になっています。

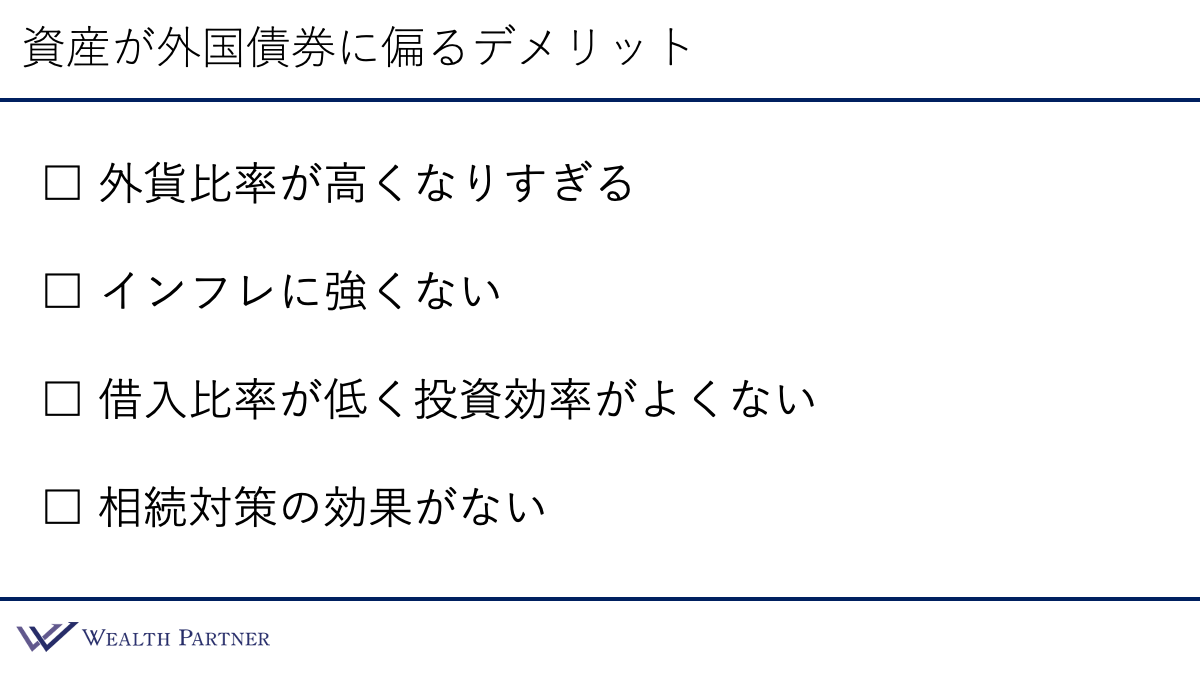

資産が外国債券に偏るデメリット

では、資産が外国債券に偏ってしまうと、どういったデメリットが生じるのでしょうか。大きく4つのポイントにまとめました。

①外貨比率が高くなりすぎる

先ほどの実例では、会社売却代金を外国債券に集中投資したために、外貨比率が80%前後に達していました。これだと円高局面ではマイナスが非常に大きくなってしまいます。一般的に、外貨比率のニュートラルな水準は概ね50%が目安とされています。基本的にはその水準を目指すとよいでしょう。

②インフレに強くない

債券は預金とは異なり、利回り水準にもよりますが必ずしも「インフレに弱い」わけではありません。預金は増えも減りもしないため、確かに弱いといえます。

例えば、米ドル債券であれば5%程度の利回りが期待できるケースがあります。その水準を超えるようなインフレ率は、今の日本では考えにくいため、債券運用によって実質的な利益がマイナスになる可能性は低いと考えます。

ただし、「インフレに強い」とも言い切れません。なぜなら、利回りが最初から固定されているためです。仮に今後、インフレ率が今よりも上昇して4%~5%になったとすると、利益は少なくなってしまいます。

一方で、株式や不動産といった資産は、インフレに連動して資産価値や賃料が上昇します。こうした「インフレ連動性」を持たないという点では、債券は劣っているといえるでしょう。

③借入比率が低く投資効率がよくない

金融資産での運用は、一般的に借入を活用しないため、債券中心の運用に偏ると、当然借入比率が極端に低くなります。今回の実例も借入を活用していないため、投資効率はよくない状態でした。

④相続対策の効果がない

不動産の場合、投資額に対して相続税評価額が7割〜8割程度に圧縮されることが多いですが、債券は「時価評価」のため、8億円の債券はそのまま8億円の評価となります。相続税対策の観点からは効果がない状態といえます。

今回の実例のように、資産のほとんどが外国債券の場合、このようなデメリットが強くなりすぎてしまいます。そのため、債券の一部を売却し、他の資産に分散してデメリットを薄めていくことが、基本的なリバランス戦略となります。

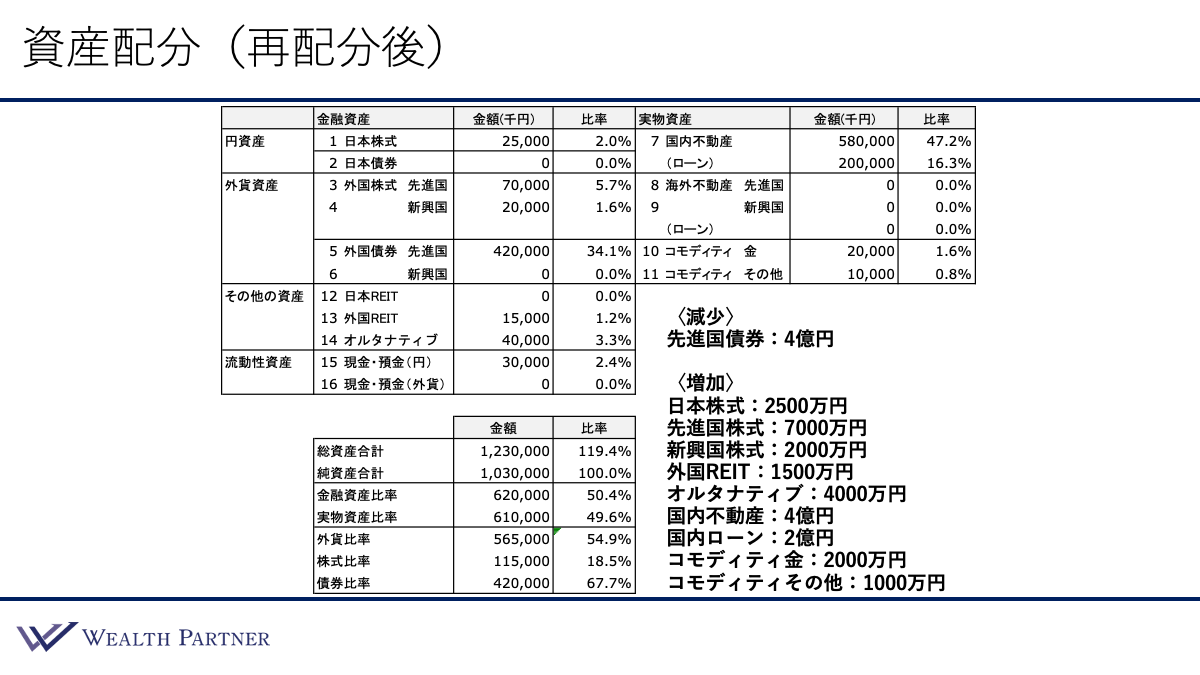

リバランス後の資産配分

ここまでの現状分析(本人状況・要望・資産配分)やデメリットを踏まえたうえでご提案した具体的な再配分案がこちらです。

減少させる資産

先進国債券8億2,000万円のうち4億円を売却し、複数の資産へ分散投資します。

増加させる資産

株式については、日本株式2,500万円、先進国株式7,000万円、新興国株式2,000万円と、合計で1億1,500万円を投資します。次に外国REIT1,500万円、オルタナティブ(ヘッジファンド)に4,000万円を配分しています。

国内不動産には頭金2億円、国内ローンを2億円活用し、合計4億円規模の物件に投資します。さらにコモディティ金に2,000万円、コモディティその他に1,000万円を振り分けます。

先進国債券に8億2,000万円投資していれば、確かに多くのインカムゲインが得られるというメリットがあるものの、前述のようなデメリットが強く出てしまいます。そこで、8億円のうちの半分を売却し、その他資産に分散することによってデメリットを薄めつつ、その他資産のメリットをフルに享受するというリバランス案となっています。

再配分の投資効果

今回の再配分によって得られた投資効果を、「リスク分散と資産成長」「インカムゲインの確保」という観点から具体的に見ていきましょう。

①リスク分散

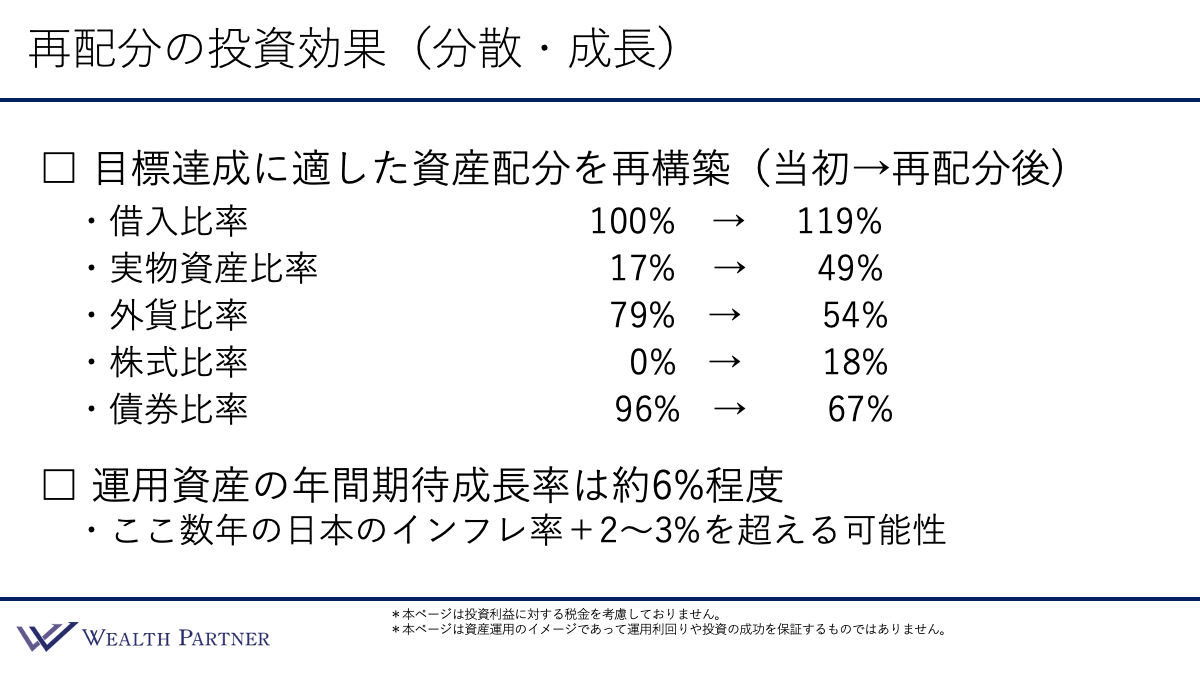

このような分散をした結果、「インフレ対策」「リスク分散」「守りを重視」「インカムゲイン2,000万円の獲得」といった目標を達成するのに適した資産配分が再構築できました。重要な比率がどのように変化したか、推移を見ていきましょう。

借入比率は100%から119%へと2割程度増加しています。実物資産比率は17%から49%へと拡大しました。不動産が増えたため、金融8割強の状態から、金融資産と実物資産の割合がほぼ半々となります。これにより、かなりインフレに強い資産配分に生まれ変わりました。

外貨比率は79%から54%へと低下し、ニュートラルな水準である50%に近づきました。株式比率はゼロから18%へと向上し、債券比率は96%から67%へと低下しています。これにより、資産成長やインフレヘッジに寄与する構成となりました。

②資産成長

再配分後の全体的な期待成長率は年間約6%程度です。当初は債券のみで利回り4.8%でしたが、株式や借入を活用することやオルタナティブのような期待成長率が高い資産をポートフォリオに組み入れることにより、全体で約6%の期待成長率を維持できるでしょう。日本のインフレ率2%〜3%を十分に上回る水準が見込めます。

③インカムゲインの確保

この方が最も重視されていた「最低でも税引後2,000万円のインカムゲインを確保したい」というご要望について、それが確保できるのか、確認していきましょう。

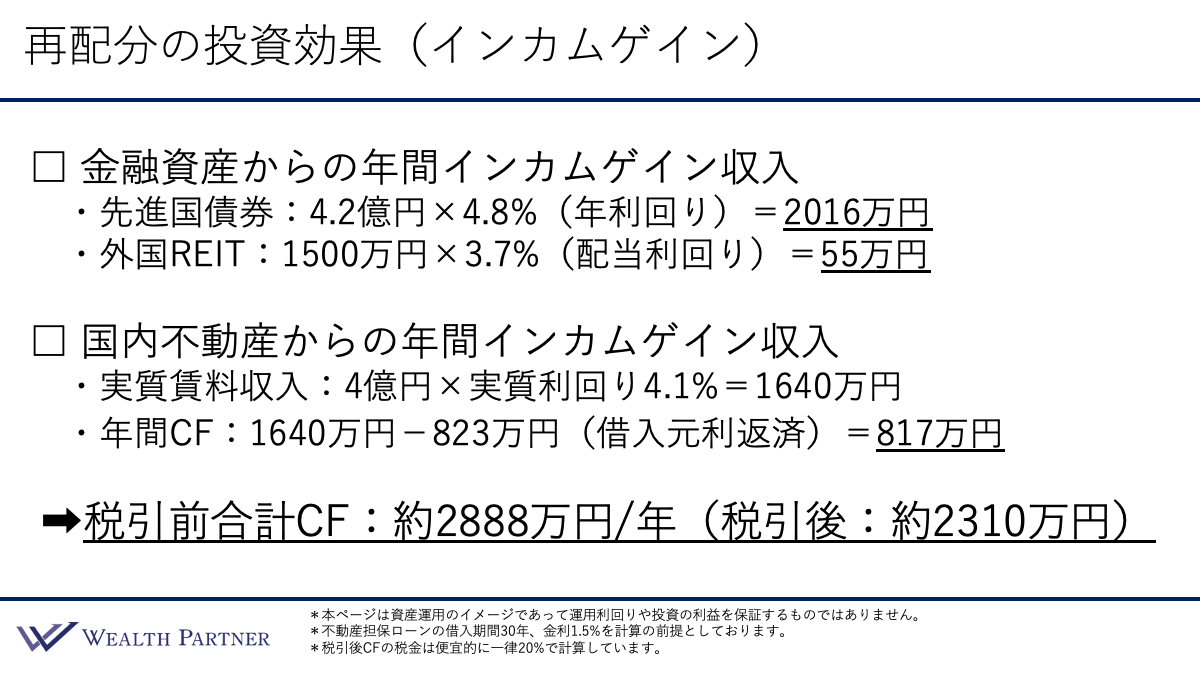

金融資産からのインカムゲインとして、残る先進国債券4億2,000万円から年間2,016万円、外国REITからは55万円が見込まれます。

4億円の国内不動産からは、実質利回り4.1%で年間1,640万円の実質賃料収入があり、借入の元利返済後の年間キャッシュフローは817万円となります。

金融と不動産のキャッシュフローを合算すると、税引前で年間約2,888万円となり、税率20%を想定した税引後では年間約2,310万円が手元に残る計算です。目標としていた「税引後2,000万円」を約15%も上回る水準を確保できます。これであれば、将来的に多少の円高や空室が生じたとしても、目標を達成し続けるのに十分な余裕があります。

まとめ

最後に、今回のテーマである「資産が『外国債券』に偏った富裕層のリバランス事例」を4つにまとめます。

ポイント1)資産が外国債券に偏った富裕層はかなり多い

会社売却後に証券会社等へ相談すると、安定運用やインカム確保というニーズに対して、全体のバランスを考慮するのではなく、「インカムゲインを得るなら債券がベストです」とピンポイントで提案されるケースが見られます。提案をそのまま受け入れた結果、「気づけば資産のほぼ100%が外国債券になっていた」という方も珍しくありません。

ポイント2)インフレ耐性が低く、外貨過多になりがち

外国債券に資産が偏ると、インフレに強くない状況になります。さらに、外貨の割合が大きくなりすぎるため、円高局面での円高リスクが高くなるというデメリットが生じます。物価が年2%〜3%上昇する現在の環境は、固定利回りの債券にとっては不利であり、円高への懸念も含めて、現状の配分に不安を感じるのは当然のことといえるでしょう。

ポイント3)外国債券から株式・不動産・その他に資産シフト

基本戦略としては、偏っている外国債券の一部を売却し、株式・不動産・その他資産に資産をシフトし、リバランスするとよいでしょう。

ポイント4)インフレに強く、投資効率が高い資産配分に転換

株式・不動産・その他資産へ分散することで、インフレ耐性と成長性がある程度向上します。株式や不動産にはインフレ連動性があり、物価上昇の局面でも資産価値がついていけるでしょう。また、不動産投資においては、借入を活用することで投資効率も高まります。インフレに強く、資産成長を取り込める資産配分への転換が可能となるのです。

本日は「資産が『外国債券』に偏った富裕層のリバランス事例」という内容でお届けしました。

「自分のポートフォリオも外国債券や特定の資産に偏っているかもしれない」と気になった方は、ぜひ一度ウェルス・パートナーにご相談ください。特定の金融商品に偏ることなく、お客様の資産状況やご家族の将来、インカムゲインの目標に合わせた最適な資産配分をご提案いたします。