目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「『プライベートクレジット vs 米ドル建て債券』個人投資家が比較で見るべきポイント」です。

「プライベートクレジット」という言葉、皆さんも耳にしたことがあるかもしれません。ここ5年〜6年ほどで、大手を含む日本の証券会社が富裕層向けにプライベートクレジットファンドを販売するようになり、かなり普及しています。

今このプライベートクレジットが話題になっているのは、ファンドが貸し付けている海外の中小企業の倒産が増え、お金が返ってこなくなるケースが相次いでいるためです。ファンドの価値が下がれば投資家は解約を望みますが、解約が集中するとファンド側は対応しきれず、解約を制限せざるを得ない状況が生まれます。このことが新聞等でも報道され、注目を集めています。

そもそもプライベートクレジットとは、ほとんど誰も聞いたことがないような海外の中小企業にお金を貸し、その利息を収益とするファンドです。もちろん普通債券よりも利回りや期待リターンが高いのは事実ですが、それはリスクも高いという当然の話です。今回は、やや高めの利回りの上乗せを求めてリスクを取るよりも、誰もが知っている安定した大企業への投資、私がこのメディアでよく取り上げている米ドル建て債券の方がなぜ優れているのかを解説します。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

プライベートクレジットの仕組み

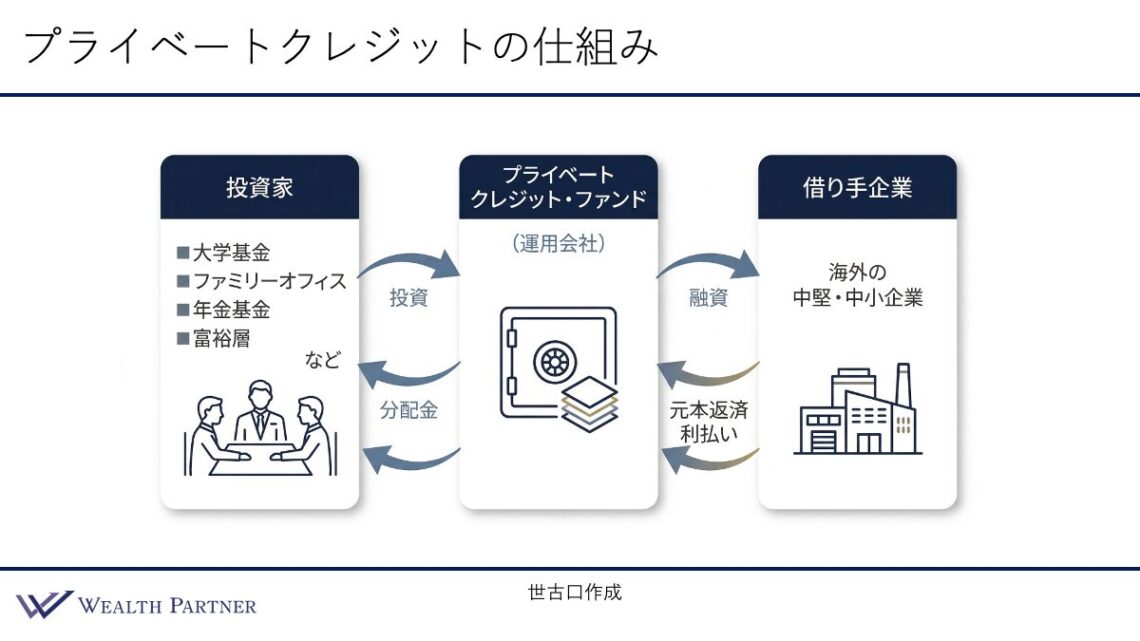

まずはプライベートクレジットの仕組みと、今、何が起こっているのかをご説明します。こちらがプライベートクレジットの仕組みです。

大学の基金、ファミリーオフィス、年金基金といった機関投資家や、富裕層個人がファンドにお金を拠出し、ファンドがそのお金を海外の中堅・中小企業(未上場・売上数十億円~百億円程度)に貸し付けます。企業からの利払いと元本返済がファンドの収益となり、分配金として投資家に還元される流れです。

米ドル建て債券との最大の違いは貸し出す対象です。米ドル債券は誰もが知る大企業が対象ですが、プライベートクレジットファンドは名前を聞いたこともないような中小企業が対象です。また、富裕層の方は通常ファンドを介さず個別の米ドル債券に直接投資するため、投資家が直接貸し手となる形が一般的です。

一方で、プライベートクレジットファンドは、投資家が直接借り手を探すことはなく、ファンドを通す形となります。

今、何が起きているのか

借り手企業の倒産増加は、ある意味、必然の流れといえるでしょう。アメリカの金利は2022年以降大きく上昇し、プライベートクレジットの対象となる中小企業の借入金利は現在10%前後です。これほどの金利負担を抱えながら安定した利益を出し続けることは容易ではなく、経営不振から倒産に至るケースが増えています。

倒産が増えるとファンドへの不安から解約希望者が増えますが、一定期間の貸付契約があるため、簡単に資金を回収して現金化することはできません。満期時でなければ償還できないわけです。その結果、解約制限がかかり投資家が資金を引き出せない事態が現実に起きているのです。

プライベートクレジット vs 米ドル債券の比較

ここからは、プライベートクレジットと米ドル債券を具体的に比較していきます。

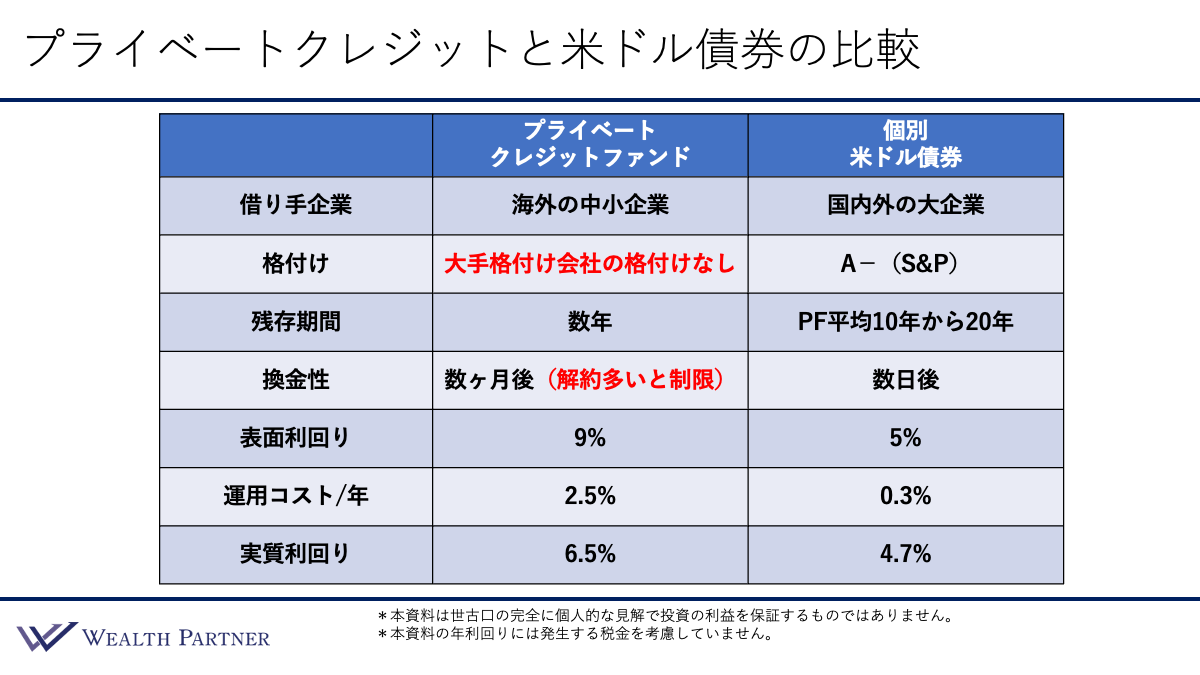

借り手企業

プライベートクレジットファンドの借り手は、売上が数十億円〜百億円規模の非上場の海外中小企業が中心です。一方、米ドル債券の借り手は、時価総額が数千億円〜数兆円規模の国内外の上場大企業が一般的で、誰もが名前を知っている会社がほとんどです。

格付け

プライベートクレジットファンドの対象企業には、S&Pやムーディーズといった大手格付け会社による格付けはありません。一方、個別の米ドル債券は格付けが付与された企業が対象です。企業によって格付けは異なり、BBB台もあればA台、AA台もあり、そのような債券のポートフォリオへ投資すれば、A-(S&P)前後の平均格付けのポートフォリオを構築できるでしょう。A-は日本のメガバンク相当の信用力にあたります。

残存期間

プライベートクレジットファンドは1年〜数年程度の短期貸付が中心です。数年内で、その中小企業が倒産しなければお金を回収できます。素性の知れない企業に長期でお金を貸すリスクは取れないため、必然的に残存期間は短期になります。一方、米ドル債券のポートフォリオは平均残存期間が10年〜20年程度と長期になることが多いのが特徴です。

換金性(流動性)

プライベートクレジットファンドは換金性が低く、解約申請から現金化まで数ヶ月かかることが一般的です。さらに、解約希望が集中した場合には払い戻し制限がかかる可能性もあります。換金性がもともと低いうえに、この解約制限付きである点が特徴といえます。一方で、個別の米ドル債券は売却から数日で現金化できるため、流動性の面では圧倒的に優位といえるでしょう。

ここまでの比較項目(借り手企業の安定性、高格付け、残存期間、換金性)では、全てにおいて個別米ドル債券の方が優れているといえます。高金利が続いている現状においては、この高金利を長期間固定したいと投資家は考えるため、個別の米ドル債券を選ぶでしょう。換金性についても、高いに越したことはないので、米ドル債券の方が圧倒的に上回っているといえます。

表面利回り

ここからは、それぞれに投資した際の利益についての比較項目です。まずは表面利回りを見ていきましょう。

プライベートクレジットファンドの場合、ファンドが借り手企業に貸し付けて、そこから得る利息収入を表面利回りと考えます。ファンドによって異なりますが、平均を約9%と仮定してみます。個別米ドル債券の表面利回りは、手数料を除き、格付けA−でポートフォリオを作ると平均で約5%になります。

運用コスト/年

ファンドと個別債券では考え方が異なりますが、基準を合わせると、年間の運用コストは、約2%~3%のファンドが多いので、約2.5%と考えます。一方で、個別米ドル債券は、証券会社や債券の残存期間によりますが、残存期間15年程度と考えた場合、年間約0.3%程度のコストになるでしょう。

実質利回り

表面利回りから年間運用コストを差し引くと、年間実質利回りが出ます。プライベートクレジットファンドは、9%から2.5%のコストを引き、実質利回りは約6.5%、個別米ドル債券(平均のポートフォリオの場合)は、実質利回り約4.7%となります。

実質利回りを見ると、個別の債券よりもプライベートクレジットファンドの方が高くなりますが、その差は約1.8%です。しかしこの差を得るために、聞いたこともない中小企業への貸し付けリスク、低い換金性、解約制限の可能性を受け入れることが合理的かどうかは、冷静に判断する必要があります。個人的には、4.7%の利回りでも、信頼できる大企業に安心して投資できる米ドル債券の方が、富裕層の方のニーズには適していると考えます。

まとめ

最後に、今回のテーマである「『プライベートクレジット vs 米ドル建て債券』個人投資家が比較で見るべき5つのポイント」を4つにまとめます。

ポイント1)聞いたことない中小企業より大企業の安心感

ファンドでさまざまな企業にお金を貸し付けているとはいえ、名前も知らない海外の中小企業への貸し付けにはリスクが伴います。一方で、個別の米ドル債券であれば、多少利回りが下がったとしても、誰もが知る大手上場企業を選ぶことが可能であるため、安心感は格段に高く、多くの富裕層の方も同様に考えているのではないでしょうか。

ポイント2)米金利上昇による中小企業の連鎖的倒産

2020年から2021年はコロナ禍の低金利環境によって、海外の中小企業も安定した経営を維持できていました。しかし2022年以降、アメリカの金利上昇に伴い、プライベートクレジットの借り手企業の借入金利も大幅に上昇しています。

現在の借り手企業の借入金利が9%〜11%に達している状況では、健全な経営を維持することは容易ではありません。企業倒産は起こるべくして起こり、これほどの金利負担を抱えながら利益を出し続けることは非常に難しく、倒産が連鎖的に起きる可能性があります。プライベートクレジットファンドのパフォーマンスへの影響は今後も続くと考えられます。

ポイント3)換金性低く、解約増えれば制限かかる可能性

プライベートクレジットファンドは借入期間を設定して貸し付けるファンドであるため、本質的に換金性は低くなります。数か月に一度解約できるようになってはいますが、解約が集中すれば制限がかかります。実際に資金が戻らない事態は、すでに現実のものとなっています。

ポイント4)リスク・リターンを天秤にかけると米債に軍配

個別米ドル債券とプライベートクレジットファンドの実質利回りに2%の差があるとして、その差がリスクに見合うと考えられるでしょうか。実質利回りの差は約2%に過ぎません。不透明なリスクを負うよりも、安定した大企業に投資できる米ドル債券を選択する方が、長期的な資産運用として合理的な判断といえるでしょう。

本日は「『プライベートクレジット vs 米ドル建て債券』個人投資家が比較で見るべきポイント」という内容でお届けさせていただきました。

当社では、富裕層の方の資産背景や将来の目標に照らし合わせ、米ドル債券をはじめとした最も合理的で堅実なポートフォリオをご提案しています。「今のポートフォリオに不安がある」「より透明性の高い運用に切り替えたい」という方は、ぜひ一度、当社の個別相談をご活用ください。経験豊富なアドバイザーが、富裕層の方の大切な資産を守り育てるための最適解を共に考えます。