こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回の記事のテーマは「2025年に選ばれた米ドル社債発行会社5社をご紹介」です。

今回の記事では、2025年の1年を通して私達がご提案させていただいた米ドル社債でお客様に選ばれた発行会社を5社についてお伝えできればと思います。

こちらの5社は、私がアドバイザー達に「2025年お客様に選ばれた米ドル社債発行会社」についてヒアリングを行いました。

皆様の今後の米ドル債券投資の参考にしていただければと思います。

本記事の内容は、2025年12月時点の内容となります。情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

目次

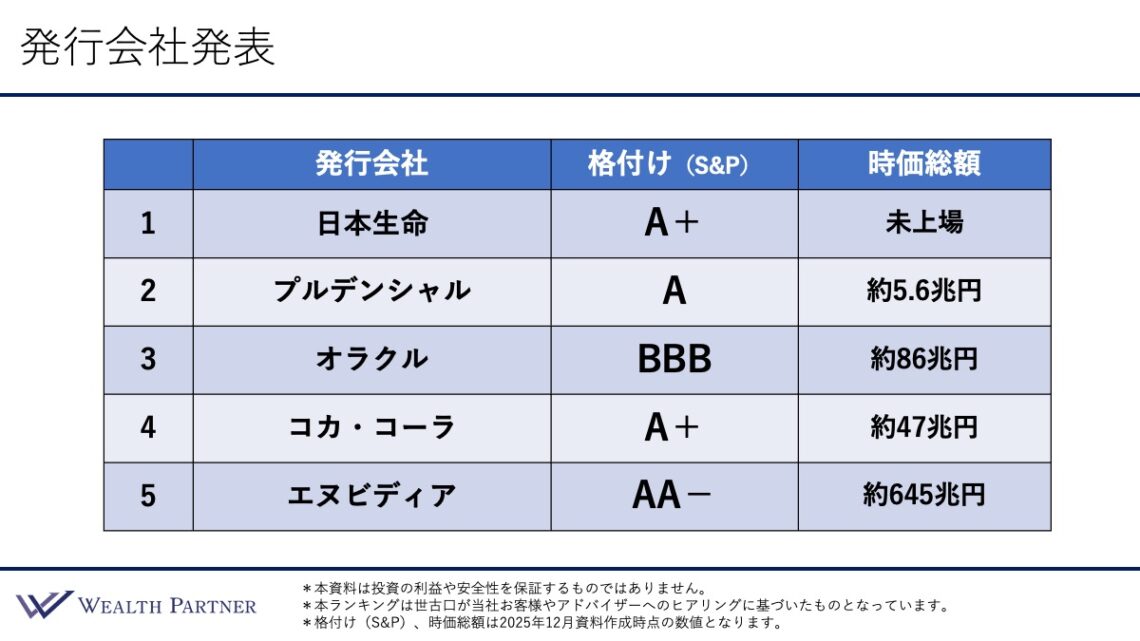

発行会社5社を発表

それでは1社ごとに発表していきたいと思います。

エヌビディア

エヌビディアは、知らない人はいないのではないでしょうか?

2025年12月現在は時価総額が世界一の会社になっています。

半導体系の会社ですが、世界1位はすごいです。GoogleやAppleより株価が大きく世界一の会社になっているのがこのエヌビディアです。

エヌビディアも米ドル社債を発行しています。

債券格付けだと、S&Pの格付けでAA-となっていて、世界一の時価総額は約645兆円です。かなり莫大な株式価値がある会社となっています。格付けもAA-でAA台なので、相当信用力は高い会社になっています。

人気が高かったのは残存期間が20年台前半くらいの普通社債です。その期間の利回りで大体4%後半くらいです。

時価総額世界一の会社で債券格付けが高いAA-台の債券に投資して、さらに利回り4%後半だったらいいと思う方が多くて、結構ポートフォリオにエヌビディアを組み込む方が多かったのかなと思いました。

コカ・コーラ

コカ・コーラも知らない人はいませんよね。言わずと知れた、炭酸の黒い飲み物のコカ・コーラを作っている会社です。

S&Pの格付けはA+ということで、エヌビディアより1段階低い格付けになっています。

コカ・コーラの時価総額は約47兆円くらいです。大体日本だとトヨタ自動車が48兆円ですので、日本で一番の時価総額の会社と同じくらいの時価総額規模感の会社になっているイメージです。

コカ・コーラに関しては残存期間が20年台後半くらいの普通社債が結構人気で、利回りだと5%弱くらいの債券が多かったのかなと思います。

コカ・コーラがなくなることは、多分ないと思います。好きな人は一生飲み続けていますし、子供も大好きというコカ・コーラの安心感。あとは5%弱のそこそこ高い利回り。この2つの理由から選ばれたのかなと思います。

インターネット系の会社とかよりアナログで、ずっとなくならないという安心感がIT企業などよりも高いということで、安心して選ばれる方が多かったのではないかと思います。

オラクル

オラクルはアメリカのソフトウェアの会社です。S&Pの格付けはBBBで、エヌビディアやコカ・コーラの債券よりは格付けが結構低いです。BBB台の真ん中になっています。

オラクルの時価総額はかなり大きいです。約86兆円で、株式市場から評価されている会社になっています。

オラクルに関しては、残存期間が10年台中盤くらいの普通社債が人気が高くて、利回りだと5%前半くらいあります。利回りを求めている債券ポートフォリオ全体の利回りを高めたい富裕層の方にすごく選ばれた印象です。

格付けはBBBでそこまで高くないですが、時価総額が約86兆円あってかなり注目されている会社です。そういった会社の債券で5%前半の利回りだったらいいということで、ポートフォリオに加える方が多かったのではないかなと思います。

プルデンシャル

プルデンシャルもご存じの方は多いです。

アメリカの会社になっていて、格付けはS&PでA。時価総額は約5.6兆円ということで、比較的小さいです。オラクルやコカ・コーラ、エヌビディアに比べたら1桁小さい規模感の会社となっています。

残存期間が20年台前半くらいの普通社債が一番人気が高くて、利回りが格付けでAの割には結構高いです。利回り5%前後が今年は多かったのかなと思います。格付けのわりに利回りが高いというのが選ばれた理由なのではと思います。

金融機関全体に言えることですが、格付けが高く利回りも高いことが普通の事業会社より多く、プルデンシャルはその象徴かなと思います。

日本生命

日本生命保険を知らない方はいらっしゃらないことでしょう。日本の生命保険業界のトップシェアの会社です。

S&Pの格付けでA+です。プルデンシャルより1段階高い形になっています。上場していないので時価総額の概念はありません。

日本生命は残存期間1桁後半で、7年から8年、9年などの残存期間の債券で期限付き劣後債という種類の債券が特に人気だと思います。日本生命の期限付き劣後債で利回りが4%後半からタイミングによっては5%くらい利回りがあったのが日本生命です。

アメリカの短い金利が下がっていたため、残存期間1桁で利回りが4%後半から5%は生み出すのが結構難しかったので、そういった意味で日本生命は1桁で4%後半から5%くらいのタイミングがありましたから、2025年は特によく選ばれた債券だったと言えるのかなと思います。

日本で圧倒的な知名度の日本生命というネーム。発行体格付けでA+という高い格付け。あとは利回りが残存期間一桁台でも4%後半から5%という利回りの高さが相まって、ポートフォリオに入れる方が多かった印象です。

まとめ

それでは最後にまとめができればと思います。

ポイントは4つあるかなと思います。

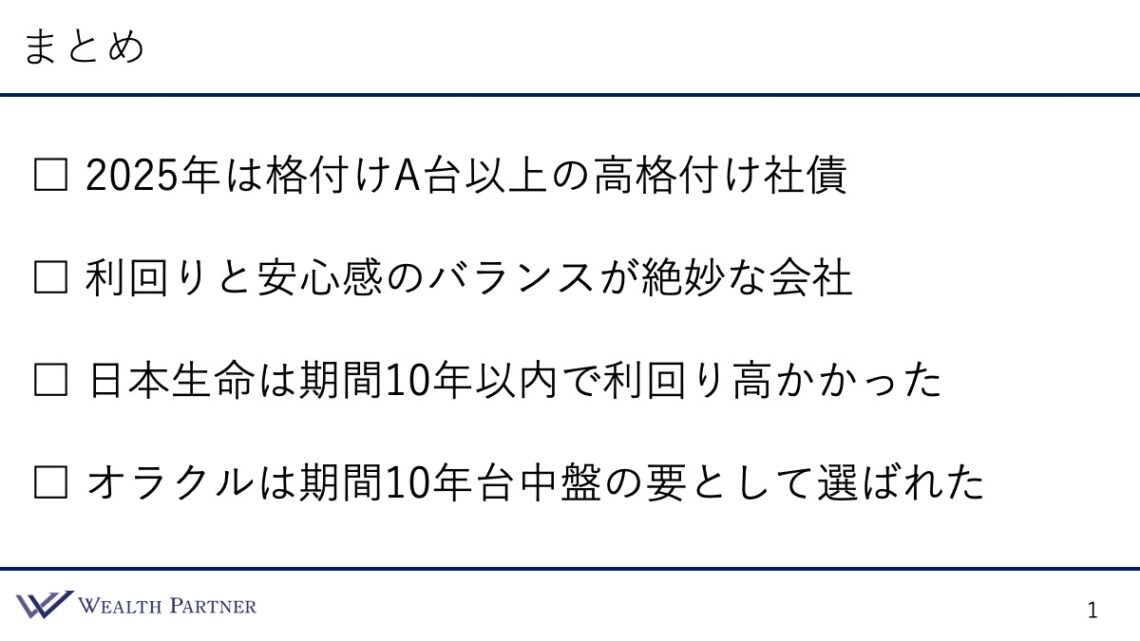

2025年は格付けがA台以上の社債

1つ目のポイントとして、2025年は格付けがA台以上の社債がよく選ばれたということが言えるのではないかなと思います。

2025年はアメリカ10年債利回りで基本的には4%以上のタイミングがほとんどでした。

4%後半や、平均で5%の利回りを得られるタイミングも多かったので、A台以上の格付けの発行会社が人気だったのかなと思います。

利回りと安心感のバランスが絶妙な会社

2つ目が、利回りと安心感のバランスが絶妙な会社が人気というポイントです。

債券も発行会社も利回りと安心感の兼ね合いです。会社がしっかりしていそうで、知名度が高く、安心感がある。そしてそれなりに利回りが高い。こういった会社ほど当然人気があると言えます。

そういった意味で、日本生命やプルデンシャルは絶妙です。日本生命もプルデンシャルも日本では圧倒的に知名度が高く、格付けが高い割に利回りが4%後半から5%くらい得られることはなかなかなく、絶妙なわけです。

そういうところがポイントだったのかなと思います。

日本生命は期間10年以内で利回り高かった

日本生命は期間10年以内で利回りが高かったことがポイントの3つ目です。

残存期間10年以内の債券は、アメリカの金利で残存期間短い債券ほど利回りが下がっていました。なかなか期間10年以内で高い利回りを出せる債券は世の中で少なくなっていました。

ですが、日本生命は期限付き劣後債で1桁後半とかの残存期間の債券ですと、4%後半からタイミングによっては5%くらいまで利回りを得ることができたということで、かなり重宝されていたと思います。

他の債券にはない利回りを出せて、なおかつ日本生命という安心感がありました。しっかり役割が明確な発行会社の債券は選ばれた印象です。

オラクルは期間10年台中盤の要として選ばれた

オラクルは期間10年台中盤の要として選ばれたことが最後のポイントです。

残存期間10年台中盤くらいのオラクルの債券がありましたが、利回りが5%前半か中盤くらいで、なかなか10年台を出せる債券はありませんでしたので、そういう意味でオラクルも日本生命と同様にすごく重宝された債券だったのかなと思います。

このように債券ポートフォリオを組むにあたって、役割や強い残存期間が明確な債券を発行している発行会社ほど人気だったのかなと思います。

サッカーと同じでディフェンダーだったらこの人。中盤だったらこの人。フォワードだったらこの人。このように、ちゃんとした役割が決まっている人で、そのポジションの中で力を発揮できるような発行会社、債券が選ばれたということだと思います。

米ドル債券などの資産運用をお考えの方やお困りの方は気軽に当社の個別相談にお申し込みください。

https://wealth-partner-re.com/meeting/