皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

最近、米ドル債券への投資に関するご相談が増えています。その背景にあるのは、足元の米ドル債券利回りの顕著な低下です。米国債の利回りは、2025年のピーク時は4.7%程度でしたが、2025年10月現在では4%程度まで下落し、今後は4%を割り込む可能性もでてきました。

利回りが今後さらに低下する可能性を考えると、「高い利回りで固定しておきたい」と、米ドル債券への投資を検討する方が急増しているのです。今回は、このアメリカの金利・債券利回りの現状と今後の見通しを徹底解説します。また、「今が本当に買い時の最後のチャンスなのか?」を判断するための具体的なタイミング(買い時か、そうでないか)をご説明します。

目次

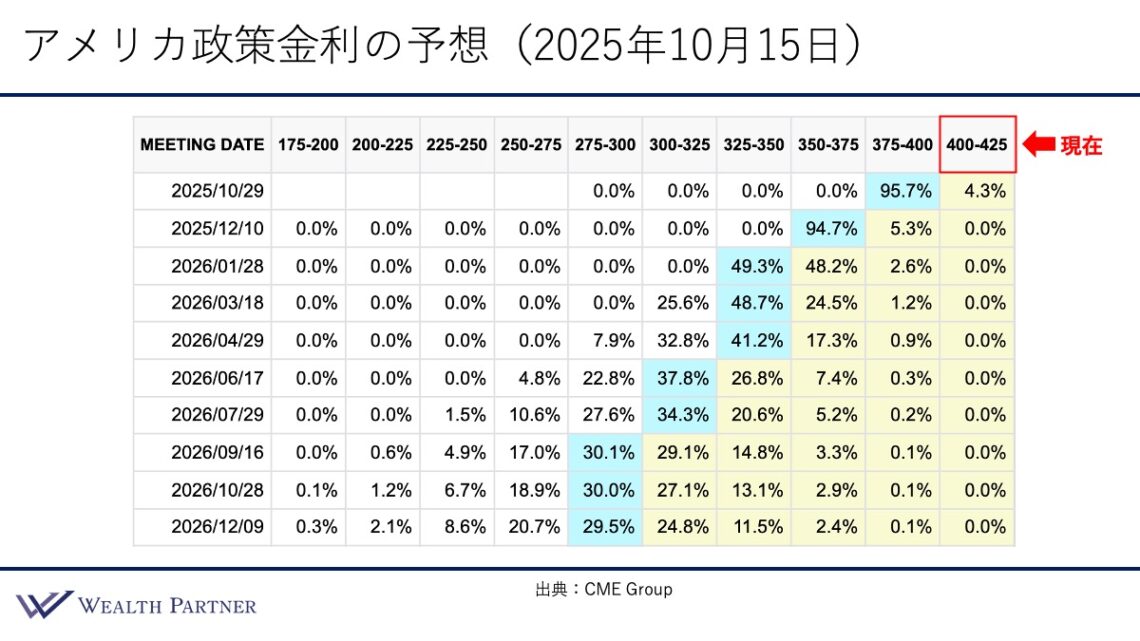

アメリカ政策金利の予想(2025年10月15日)

米ドル債券利回りの動向を左右する、アメリカの中央銀行が決定する政策金利について見ていきます。政策金利の上げ下げは、米ドル債券利回りに大きな影響を与えるため、今後の見通しを考える上で最重要の指標となります。こちらは2025年10月15日現在の予想です。

現在の政策金利は、右上のマスにある通り、4%~4.25%となっています。左側にあるMEETING DATEは、アメリカ中央銀行が次の政策金利を決定する会議の日程を示しています。この図表では、各MEETING DATEにおいて、政策金利が何%になるか、予想確率が数値化されています。

青色のマスは、その会議日程で最も高い確率で予想されている政策金利の水準を示しています。この青色のマスを見ると、2025年10月の会議以降、 来年(2026年)の12月末までに、合計5回の利下げが行われ、政策金利が約1.25%引き下げられるとの見通しになっています。

もちろん、1.25%の利下げがそのまま債券利回りに反映されるわけではありません。しかし、多くの方が「政策金利の低下に伴い、米ドル債券の利回りも今後下がっていく可能性が高い」と考えています。それゆえ、「この利回りで米ドル債券に投資できるのは、今がラストチャンスではないか」という焦りが生じ、ご相談いただくケースが急増しているのではないかと考えられます。

代表的な債券種類・格付けの利回り(最新・予想)

こちらは代表的な債券種類、格付けの債券利回りです。最新の利回りと私が予想した1年後の予想利回りをお伝えします。

.jpeg)

債券種類は、上から米国債・普通社債・劣後債となっており、債券格付けは、米国債がAA+、普通社債はA-、劣後債はBBBという、よくある格付けの前提で、期間は全て10年です。

2025年10月現在の最新の利回りは、米国債は4%ちょうどとなっています。格付けがA-の普通社債は4.2%(米国債+0.2%)、劣後債は4.4%(米国債+0.4%)です。

次に、1年後の2026年10月の予想利回りを見ていきましょう。先ほどのアメリカ政策金利通りに金利が下がっていったとすると、米国債に関しては利回りが0.5%下がっている可能性が高いと考え、3.5%程度に落ち着いていると予想しています。

アメリカの政策金利の利下げ予想は、下がることも織り込まれて今の4%の利回りになっています。実際の利下げを確認した上で、さらに今後も政策金利が下がるかを見ていくわけですが、金利低下が確認されれば、国債の利回りにも影響を与えることになります。

したがって、1.25%の利下げがそのまま利回りに反映されるわけではありませんが、米国債利回りは0.5%程度下がる可能性があると見ています。

普通社債は、同じように利回りが0.5%下がって3.7%、劣後債も同じように0.5%下がって3.9%という利回りを1年後に予想しています。

2025年10月現在に、米国債・普通社債・劣後債でポートフォリオを作るとすれば、平均利回りが4%以上のポートフォリオが作れますが、1年後の2026年10月は債券ポートフォリオをこのような債券で作ったとしても、平均利回り4%のポートフォリオが作れない可能性が高くなるのではないかと、今のところ私は考えています。

米10年国債利回りの推移(過去20年)

今回の本題である、米ドル債券はどのタイミングだったら買い時なのか、米ドル債券の投資タイミングについてお伝えします。こちらは過去20年(2006年~2025年現在)のアメリカ10年国債利回りの推移です。このチャートでは、利回りが何%以上であれば米ドル債券の投資チャンスなのかをご説明します。

.jpeg)

「超チャンス」のタイミング

米ドル債券利回りは、今年は4%以上の状態が継続していました。チャートの1番上に赤く色塗りしているところが4%以上です。過去20年を振り返ると、このタイミングはそれほど多くはありません。ですから、過去20年で見る限り4%以上の米国債利回りのときは「超チャンス」だったといえるでしょう。したがって、今年は米ドル債券の投資にとっては「超チャンス」のタイミングがずっと続いていたわけです。

「チャンス」のタイミング

その1段下の利回り3%~4%、青く色塗りしているところです。そこで、金利が低下する見通しに立てば、このタイミングは普通に「チャンス」といえます。過去20年を振り返ると、3%以上のときもあまり多くはありません。基準となる平均の%よりは高いタイミングといえます。したがって、3%~4%のタイミングであれば普通に「チャンス」と考えていいでしょう。

「普通」のタイミング

その下の利回り2%~3%、緑色に色塗りしているタイミングは、過去の推移に基づけば平均的な米国債の利回り水準といえます。アメリカの今の経済の実力や相場を考慮すると、2%~3%が平均のレンジと考えられます。したがって、米国債が2%~3%のときは、米ドル債券の投資のタイミングとしては「普通」であるといえるでしょう。

「低利回り」のタイミング

それよりもさらに利回りが低い2%以下のとき、黄色で色塗りしているタイミングは、利回りが結構低いといえます。タイミングとしてもそれほど多くはありません。直近では2020年~2022年、コロナ禍でアメリカが政策金利を大きく下げているタイミングでした。このタイミングは「低利回り」なので、米ドル債券の投資としては「チャンスではない」といえるでしょう。

買い時の判断基準

このように、過去のデータから米10年国債利回り2%~3%を平均水準と考え、3%以上であれば概ね「チャンス」、2%未満は「チャンスではない」低利回りと考えると、米ドル債券の買い時が判断できるのではないでしょうか。

重要なのは、現在の水準がどうなっているかです。チャートの1番右側を見ていただくと、利回りがちょうど4%になっています。「チャンス」と「超チャンス」の境界の位置にあるので、投資のタイミングとしては悪くないと考えることができます。米ドル債券の投資を検討している方、タイミングで悩んでいる方にとっては、現在のこの水準は、金利が低下すると考えれば投資すべきタイミングであると私は考えます。

まとめ

最後に、今回のテーマである「米ドル債券は高利回り最後のチャンス⁉︎プロが買い時を説明」をまとめます。ポイントは4つです。

ポイント1)2025年年内か2026年前半までの投資がオススメ

アメリカの政策金利が予想通りに利下げされることを確認すると、米国債利回りも少しずつ下落していく可能性が高いと見ています。個人的には、1年後の2026年10月には今よりも0.5%程度低下していると予想します。

そうなると、同様の債券ポートフォリオを組んだとしても、平均利回りで4%を切ってしまう可能性が高いでしょう。平均利回り4%以上を目指すには、2025年10月現在から2026年前半までに投資するのが個人的にはオススメです。

ポイント2)米10年国債利回り3%から4%でも普通にチャンス

2025年は、4%以上の利回りが当たり前のように続いていたため、4%を下回ると、「投資タイミングではない」と感じる方がいらっしゃるかもしれません。しかし、4%を切ったとしても、3%以上であれば平均よりは高い水準といえます。

したがって、4%を切ったからといって米ドル債券への投資をやめる必要はありません。3%から4%のレンジでも十分に「チャンス」と捉え、投資を検討された方がいいと考えます。

ポイント3)利回り3%切ったら超長期債や低格付け債を検討

米国債で利回り3%を切ってくると、投資のタイミングとしては「普通」となります。この場合、ポートフォリオの利回りも3%台になるので、4%台を目指したい方にとっては、少し物足りないと感じられるでしょう。

その場合は、超長期債(例えば期間20年や30年の債券)のように期間が長くて利回りが高い債券を多めに組み込むことが有効と考えます。また、BB+(BB-)以下の、リスクが高く利回りも高い低格付けの債券をポートフォリオに多めに組み込むことによって、債券ポートフォリオの平均利回り4%を目指していくことを検討するのがよいでしょう。

ポイント4)相場予想よりも目的達成の可能性で投資判断

1年後の利回り予想などをお伝えしましたが、正直なところ、相場がどうなるかを正確に予測することは誰にもできません。例えば2024年末時点では、多くの専門家が、「2025年は利下げが進み、3%前半まで低下する」と予想していました。しかし、実際にはそうはなっておらず、利回りが高い状態が維持されています。

どのような予想があったとしても、当たる可能性と外れる可能性があります。重要なのは、相場予想ではなく、投資目的が達成できるかどうかです。

例えば、インカムゲイン(定期収入)で毎年1,000万円得るという目的があるとします。今の利回りでもそれが達成可能なのであれば投資した方がよいでしょう。しかし、今投資しても800万円しか得られなくて、目的達成が難しいのであれば、タイミングを見た方がいいと考えることもできます。

このように、相場が今後どうなるのかということに賭けるよりも、本来の目的が達成できるかどうかという基準で投資判断をするのが大事ではないでしょうか。

私たちウェルス・パートナーは、資産配分(ポートフォリオ)全体の最適化から具体的な金融資産への投資戦略の策定などをご提案させていただきます。「最適なポートフォリオを作りたい」「投資のタイミングが分からない」とお悩みの方は、ぜひ一度、当社の個別相談にお申し込みください。

https://wealth-partner-re.com/meeting/