皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「米国金利低下の中でも『利回り5%』を目指す米ドル債券ポートフォリオ戦略」です。

2025年1月は、アメリカの10年国債利回りが4.7%~4.8%とかなり高水準でした。しかし、9月18日時点では4%を切りそうな状況にあります。今年を振り返ると低下トレンドにあり、それに伴い、皆さんが投資しているような米ドル建て社債の利回りも下がっています。

このような状況でも、米ドル債券でポートフォリオを作り、平均で利回り5%は確保したいという富裕層の方のニーズは高いと思います。今回は、今のように米ドル債券利回りが下がっている中でも、平均の利回りを5%目指すにはどうすればいいのか、米ドル債券ポートフォリオ戦略をお伝えします。

目次

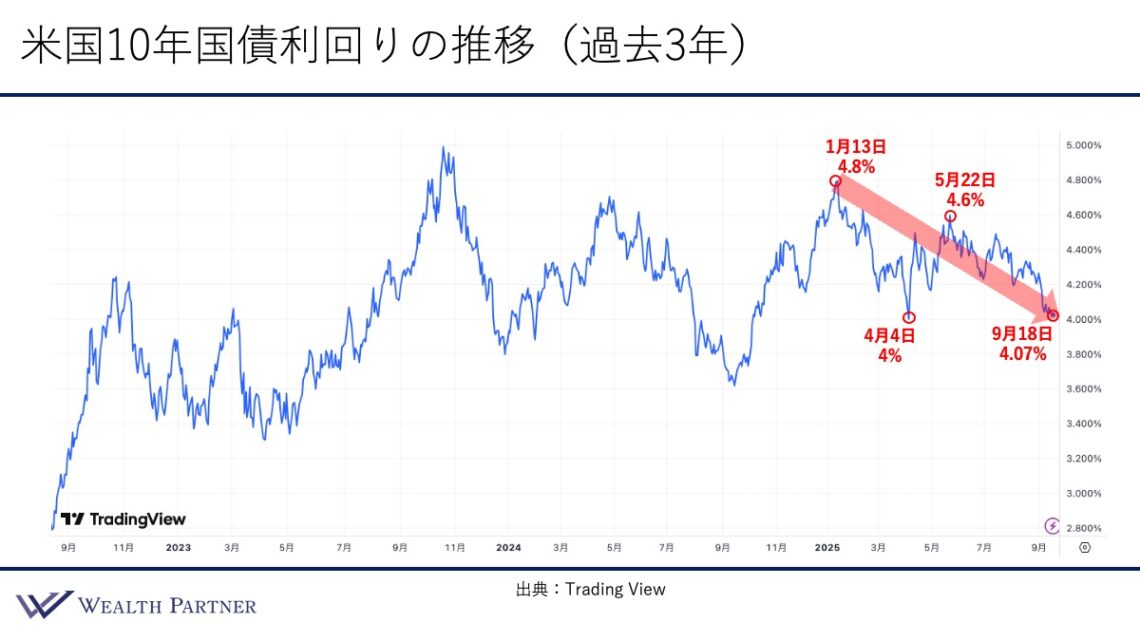

米国10年国債利回りの推移(過去3年)

まずは全ての米ドル債券利回りの基になっている、米国10年国債利回りの推移・過去3年のチャートを確認していきましょう。米国債の利回りが上がると、米ドル債券の利回りも概ね上がり、逆に下がれば下がると考えていただければと思います。

大きなトレンドとしては、やや上がっているように見えます。しかし、注目すべきは2025年に入ってからなので、右側の矢印が書いてある部分をご覧ください。

2025年1月13日は今年のピークで、10年国債利回りは4.8%でした。そこから4月4日には一時的に4%になり、5月22日にまた切り返して4.6%まで上昇しました。直近の9月18日は4.07%ということで、年初から見ると、矢印のように基本的には10年国債利回りは低下トレンドにあるのがわかります。それに伴って皆さんが投資されている米ドル建て債券の利回りも相対的には下がっていると考えられます。まずは、そのような状況であるとご理解ください。

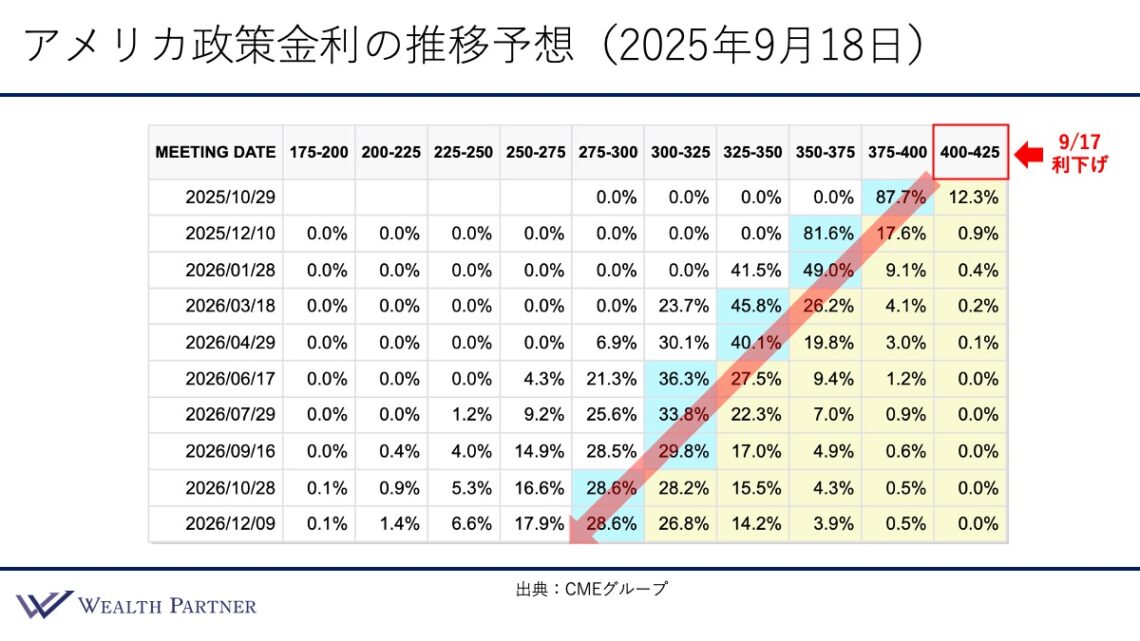

アメリカ政策金利の推移予想(2025年9月18日)

次に、なぜアメリカ債券の利回りが下がっているのか、原因をお伝えするためにこちらをご覧ください。アメリカ政策金利の推移予想です。

2025年9月18日時点の予想で、左側のMEETING DATEはアメリカ中央銀行の会議の日程です。この会議のときに金利を何%にするかを決めるのがアメリカの方式で、ミーティングのタイミングで金利が何%になるのかが予想されています。ミーティングごとに一番確率が高い金利を青色で塗って示しています。

一番右上の4%から4.25%が今現在の政策金利です。9月17日に利下げが行われ、それによって政策金利が一段階下がって4%から4.25%という状況になっています。その後も、このミーティングは10月、12月、2026年1月~12月という日程で定期的に開催される予定です。

ご覧の通り、政策金利は徐々に下がっていくと予想されています。今年の前半から中盤にかけての政策金利の下げ幅は、もっと緩やかでした。現状では1~2回の会議に1度程度のペースで金利が下がっていますが、以前はもっとマイルドな下げ方でした。しかし最近では、政策金利の下がり方が予想よりもかなり早いのではないかという状況になってきたこともあり、それに伴い、先ほどのアメリカ債券利回りも下がっている状況です。

アメリカの景気後退リスクが高いため、このように政策金利を早めに引き下げ、景気を下支えする状況になってきているのがわかります。これが米ドル債券利回りの基となる政策金利の現状と今後の推移予想です。実際に予想通り金利が下がっていけば、それに応じてアメリカ債券の利回りはさらに下がっていく可能性が高いのではないかと見ています。

米ドル債券ポートフォリオ最新設計例

では、ここから本題に入ります。利回り5%を目指す米ドル債券ポートフォリオの設計例についてお話ししましょう。最新の条件で作っている最新設計例ですので、ぜひご参考になさってください。

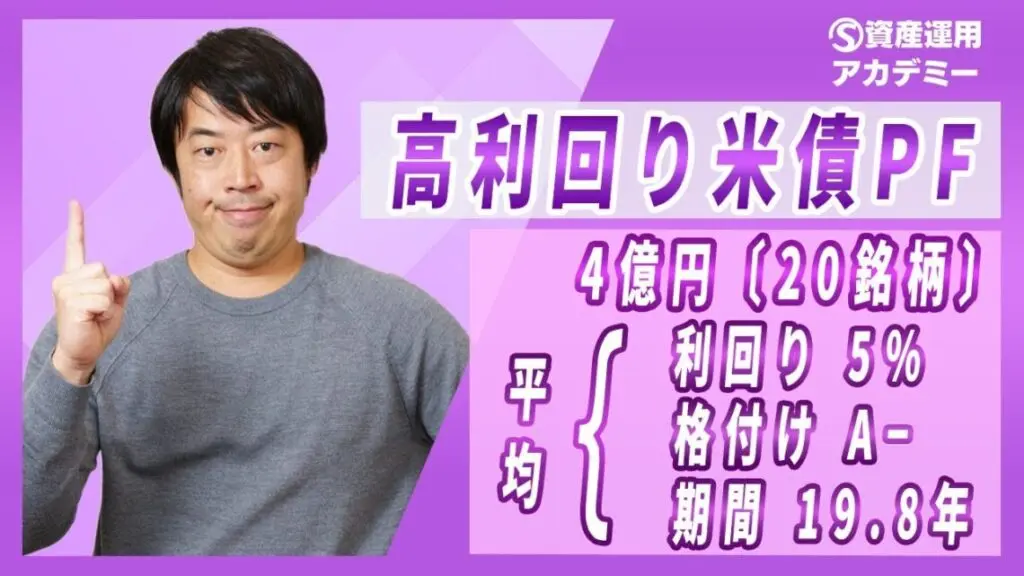

こちらの表をご覧ください。No.1からNo.20の20債券で作成した債券ポートフォリオです。

発行体は、かなりいろいろな業種の債券を組み込んでいます。上から見てみると、自動車・投資・保険・石油・銀行・IT・小売・飲料など、かなり幅広い業種に分散しています。国に関しては米ドル建て債券なので、割合としてはアメリカ企業が圧倒的に多くなっています。それ以外は、日本・イギリス・ベルギー・メキシコなど、その他の国にもそれなりに分散しています。

債券種類は、割合としては普通社債が圧倒的に多く、一部、期限付劣後債や永久劣後債、公社債が入っています。通貨は全て米ドルで、投資金額は1債券2,000万円で合計4億円のポートフォリオとなっています。

1債券が債券ポートフォリオに占める保有比率は5%です。ですから、1つの債券が倒産して全て損失したときは、この債券ポートフォリオに与えるダメージとしては5%がダメージとなります。

残存期間は、上から4.7年、5.1年、8.3年、9.6年と続き、長いものでは32.1年や34.4年など幅広い期間の債券を組み合わせ、定期的に債券が償還してくるイメージで組んでいます。平均の残存期間は19.8年です。

債券格付けは、債券によって異なります。期間が短い債券ほど比較的格付けが低くなっています。例えば、No.1の債券は低格付け債でBBです。No.2の債券はBBBで、S&Pの格付けでは投資適格債ですが、Moody’sの格付けでは低格付け債になっています。No.3もBB+で低格付け債です。そのような債券も入れつつ、格付けがそれなりに高いA-やAなどの債券もある程度含まれているイメージです。

期間が20年以上の債券は、基本的には格付けがA台以上の債券が中心になっています。平均格付けはA−となっており、これは日本のメガバンクとほぼ同等の信用力であることがおわかりいただけるでしょう。

次に、今回のテーマである利回りを見ていきます。利回りは平均的に4%後半の債券が多いですが、低格付け債のような利回りが高い債券の場合、5.5%や6.2%と比較的高い債券もポイントで入っているイメージです。4%後半の債券が多い中で、利回りが高い6%台の債券が利回りを全体的に引き上げて、このポートフォリオの平均利回りは5%になっています。

タイトルのように、利回り5%を確保する債券ポートフォリオはこのようにできています。利回り5%を確保しつつ、格付けが極端に低いわけではないのが特徴です。S&Pの格付けで平均A-を維持しており、残存期間は長めの19.8年で、合計4億円の債券ポートフォリオになっています。

米ドル債券ポートフォリオ最新設計例まとめ

利回りを5%目指す米ドル債券ポートフォリオの設計例について、ポイントを3つにまとめました。

ポイント1)残存期間の長い債券を多く入れる

この債券ポートフォリオは残存期間の長い債券を多くしています。そうすることによって、債券利回りを高める効果が出ています。最初にお伝えした米国10年国債利回りは4%程度でしたが、期間の長い米国30年国債などは、4%後半とさらに利回りが高い状況です。

つまり、期間が短い債券よりも長い債券の方が相対的に利回りを高められる可能性が高いわけです。ですから、比較的期間が長い20年以上の債券を多めに組み込むことによって、全体的な債券ポートフォリオの利回りを高める工夫をしているのです。これが、金利が下がっている中でも利回り5%を平均で確保できている重要なポイントの一つといえます。

ポイント2)利回りが高い低格付け債を入れる

例えばNo.1の債券は低格付け債で格付けはBBです。利回りは5.5%なので、全体の中で見ると結構高めになっています。No.2の債券もS&Pでは投資適格債ですが、Moody’sベースでは低格付け債になるので、6.2%の利回りになっています。No.3も低格付け債で5%の利回り、No.8の債券もS&PではBBB−の投資適格債ですが、Moody’sベースでは低格付け債になります。こちらも利回りは6.2%あるので、全体の利回りを底上げしています。

全ての債券をそうするわけではありませんが、ポイントとして利回りが特に高い低格付け債を組み込むことによって、ポートフォリオの平均利回りを底上げしているのです。これが、金利が下がっている中でも利回り5%を確保できているポイントになっているのではないかと思います。

ポイント3)残存期間の長さに応じた債券格付けを設定

3つ目は、残存期間に応じて、適切な債券格付けをポートフォリオに組み込むという工夫をしている点です。期間が長い債券ほど、その会社の信用リスクを長い期間で取ることになるので、期間が短い債券は格付けを低めにして、期間が長い債券ほど格付けを高めにしています。

例えば、残存期間10年以内の債券はBB台以上、期間が10年~20年の債券に関してはBBB台以上、そして、残存期間が20年以上の長期債はA台以上の債券を中心に固めています。このように保有期間が長い債券ほど、信用力が高い債券を組み込んでいるのです。

利回りを高めることを重視すると、もちろん格付けが低い債券を組み込むことになりますが、ただ漫然とそうするのではなく、しっかりと期間ごとに格付けを調整することで、リスク管理もしています。以上が金利が下がっている中でも利回り5%を確保する米ドル債券ポートフォリオの最新設計例です。

まとめ

最後に、今回のテーマをまとめます。ポイントは4つです。

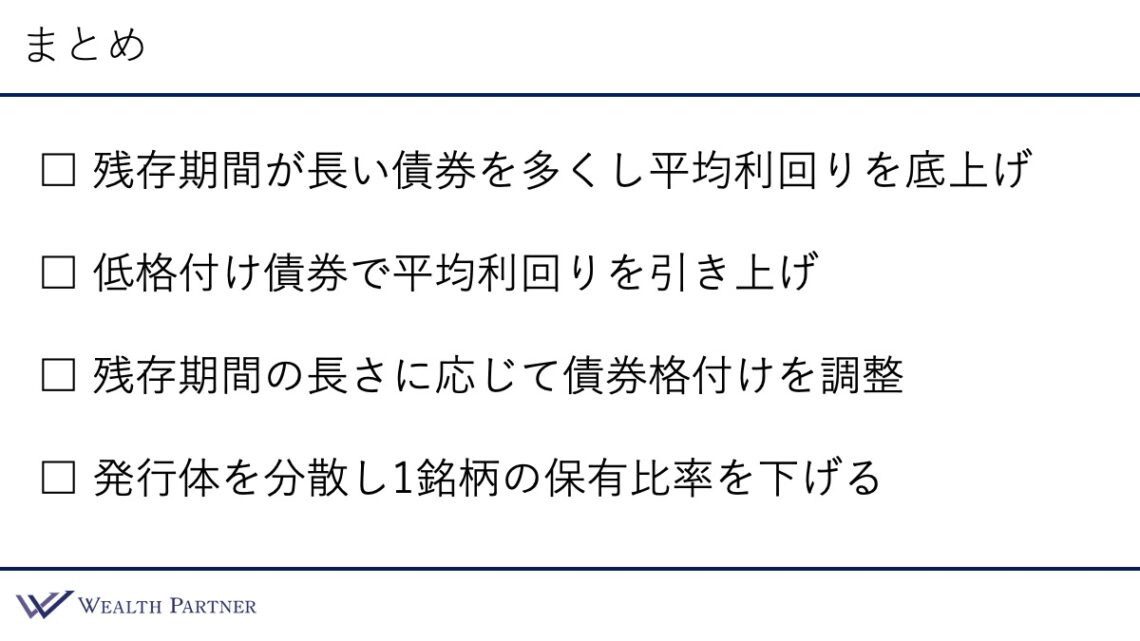

ポイント1)残存期間が長い債券を多くし平均利回りを底上げ

期間が短い債券よりも、長い債券の方が利回りが相対的に高い状況になっています。期間が10年の債券よりも20年や30年の債券の方が利回りが0.数%以上高い状況になっているので、比較的残存期間が長い債券を多くすることで、平均利回りを底上げしているのが1つ目のポイントです。

ポイント2)低格付け債券で平均利回りを引き上げ

格付けがBB+以下の債券は利回りが特に高くなっているので、低格付けで利回りが高い債券をポイントで組み込むことによって、ポートフォリオ全体の平均利回りを引き上げています。

ポイント3)残存期間の長さに応じて債券格付けを調整

残存期間が長い債券ほど保有期間が長くなります。ですから、債券格付けを高い債券にすることで、保有期間に応じた債券格付けの高さにするのがリスク管理上大事ではないかと思います。

100%その通りにする必要はありませんが、先ほどの債券ポートフォリオの実例のように、期間10年以上の債券であればBB台以上、10年~20年の債券の場合はBBB台以上、20年以上の債券の場合はA台以上というように、概ね期間に応じた格付けを設定することによってリスク管理をしていくのがよいでしょう。

ポイント4)発行体を分散し1銘柄の保有比率を下げる

リスク管理の面から見ると、発行体をよく分散することは不可欠です。金利が下がっている現状で利回り5%を得るには、低格付け債のようにそれなりにリスクが高い債券もポートフォリオに組み込む必要があります。そのため、十分に発行体を分散して、一銘柄あたりの保有比率を下げることがリスクを管理する上で極めて重要になります。

先ほどの設計例の1債券がポートフォリオに占める保有比率は5%でした。ですから、万が一1つの債券の投資金額が全て損失になったとしても、ポートフォリオに与えるダメージは5%となるので、1年間の債券の平均利回りで回収できる範囲になります。その程度であれば、ある程度分散が効いているといえるでしょう。

本日は「米金利低下の中でも『利回り5%』を目指す米ドル債券ポートフォリオ戦略」という内容でお届けさせていただきました。

https://wealth-partner-re.com/meeting/