皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「富裕層がインデックスファンドではなく個別生債券PFに投資する理由」です。

富裕層の方が債券に投資する際、選択肢は主に2つあります。1つ目は企業が発行する債券に複数投資して「個別生債券ポートフォリオ(以下、『個別生債券PF』と表記)」を作る方法です。そしてもう1つは、ファンドを通して複数の債券に投資し、債券投資の経済効果を得る方法です。特に最近では、インデックスという指数に連動する「債券インデックスファンド」というものがあります。

では、富裕層の方はどちらに投資することが多いのでしょうか。私の感覚からすると、ファンドではなく、圧倒的に前者の個別生債券PFで債券に投資する富裕層の方が多い印象です。今回は、富裕層の方が債券インデックスファンドではなく、個別生債券PFに投資する理由についてわかりやすくご説明します。

目次

債券インデックスファンドvs個別生債券ポートフォリオ

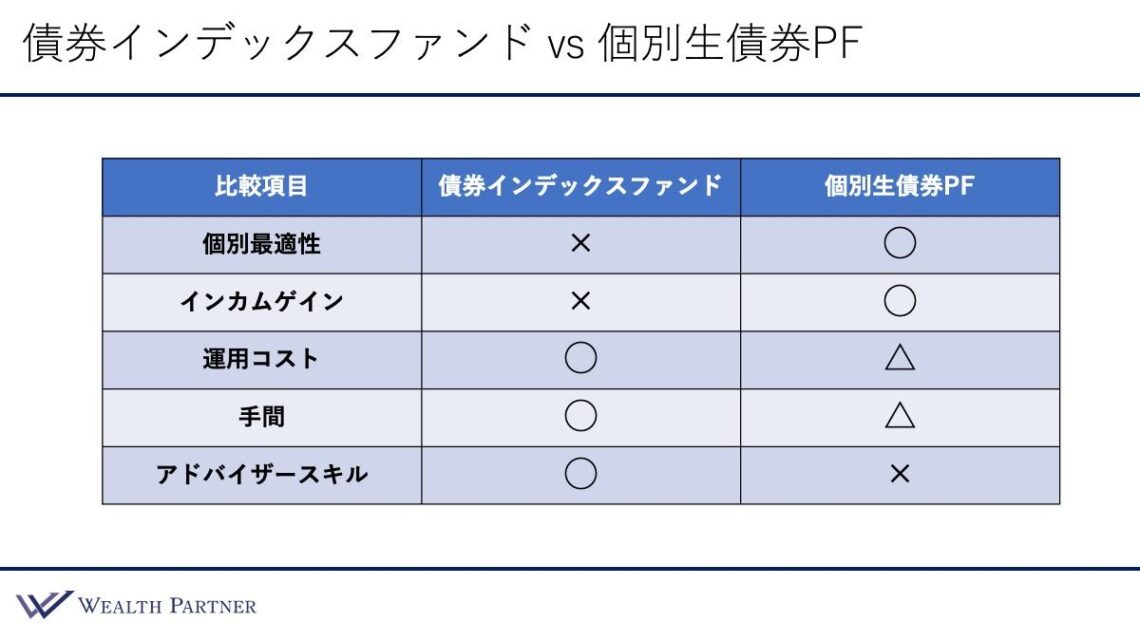

ここからは、債券インデックスファンドと個別生債券PFを比較して、どこが違うのかを見ていただきながら、富裕層の方が債券インデックスファンドではなく、個別債券PFに投資する理由をご説明します。こちらが債券インデックスファンドと個別生債券PFを比較した表です。

左側の列が比較項目です。比較項目を〇・△・✕で3段階評価しました。その項目に関して評価が高い場合は〇、普通の場合は△、評価が低い場合は✕としています。比較項目を上から見ていきましょう。

個別最適性

1つ目は「個別最適性」です。富裕層の方によって、債券投資に求めるニーズや取れるリスクが異なります。どのような発行体か、どれぐらいの格付けか、どれぐらいの安全性があるか、どれぐらいの残存期間か、どれぐらいの利回りが得られるかなど、富裕層ごとに希望があると思います。その方にとってその債券投資をいかに最適な形で行うことができるのかというのが個別最適性です。

こちらに関して、債券インデックスファンドは✕です。債券インデックスファンドにはいろいろな種類がありますが、ほとんどの場合、ファンドごとに発行体・格付け・残存期間・利回りは決まっています。パッケージが決まっているので、個別最適性はありません。富裕層の方ができることとしては、自分の考えに近いインデックスファンドを選んで投資することぐらいです。

一方、個別生債券PFは〇です。例えば、発行体はこの会社だけにしたいということであれば、そのような債券だけを選んでPFを作ればいいわけです。格付けに関しても、シングルA台以上にしたいのであれば、そのような債券だけを選べますし、期間や利回りも自由に決められます。つまり、組み方次第で個別最適化できるのが個別生債券PFということなので、評価は〇としました。

インカムゲイン

2つ目は「インカムゲイン」です。債券においては利息収入のことを指します。これは利息が生まれる・生まれないというよりは、利息が自分の手元に入ってくるかどうかという意味でのインカムゲインですので、その点はご留意ください。

債券インデックスファンドのインカムゲインに関しては✕です。ファンドの中で持っている債券は、普通の利付債であれば債券の利息が発生しますが、基本的にインデックスファンドから外に出ることはありません。インカムゲインを得て、それを何かに使うことができないのが債券インデックスファンドです。

個別生債券PFのインカムゲインに関しては〇です。債券ごとにインカムゲインの利率が決まっており、投資した金額に応じて毎年入ってくる形になっています。インカムゲインに関しては、基本的には計画通りに入ってくる可能性の方が高いです。

運用コスト

3つ目は「運用コスト」です。債券インデックスファンドに関しては〇です。運用コストを低く運用できるという特徴があります。信託報酬が一番低いもので年間0.15%くらいのものがあります。

一方で、個別生債券PFは△です。債券インデックスファンドと違い、基本的に購入時に手数料がかかります。手数料率が数%の場合、債券残存期間で割り戻すと年間で0.数%になることが多いです。ですから、最も信託報酬が低いファンドと比較すると、やや運用コストが高くなるので△にしました。

手間

4つ目の比較項目は「手間」です。どれぐらい手間がかかるのか、手軽に投資できるのかということですが、債券インデックスファンドに関しては〇です。このファンドはパッケージで作られているので、間違いなく手軽に投資できます。インターネット証券に口座を作って入金し、ファンドさえ選べばすぐに投資できるので、手続きなどのフローは不要です。この点は債券インデックスファンドのよいところかと思います。

個別債券PFは、債券インデックスファンドよりは少し手間と時間がかかるため△です。まずはご自身の要望に合った形でいくらずつどのように投資するのかを決めて、その債券ごとのリスクや内容をアドバイザーに説明してもらい、理解してから書類を提出し、入金してからアドバイザーに発注して購入する、という手続きになります。それほど面倒ではないですし、時間もそれほどかかりませんが、債券インデックスファンドよりも手間がかかるため△にしました。

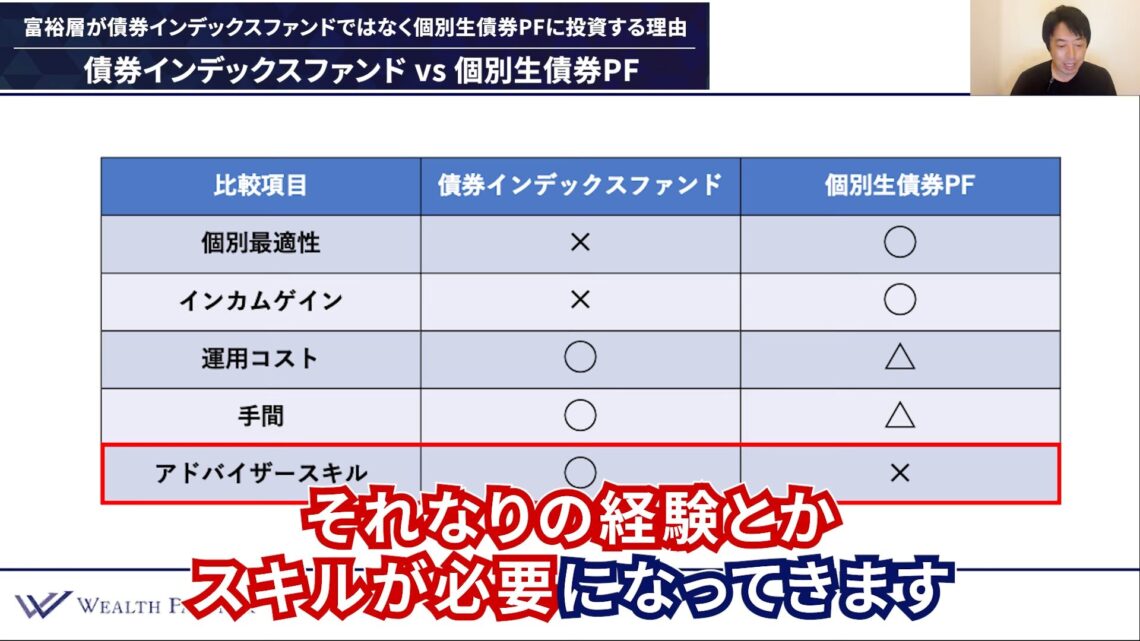

アドバイザースキル

最後の比較項目は「アドバイザースキル」です。債券インデックスファンドや個別生債券PFを提案する資産運用アドバイザーが存在しますが、その方のスキルがどれぐらい必要かという点です。スキルが必要であるほど提案できる人は少ないので、供給が少なくなります。一方で、誰でも提案できるものであれば、より手軽に投資できるのでいい、という基準で評価しました。

債券インデックスファンドに関しては〇です。これは誰でも提案できますし、ご自身で探すこともできるくらいなので、アドバイザースキルはほぼ要りません。より気軽に手軽に誰でも投資できるので〇にしました。

一方で、個別生債券PFは✕です。債券でPFを作る際は、発行体のことを知らなければなりませんし、格付け・期間・利回りなどいろいろな条件がある中で、まずは債券を選定しなければなりません。さらに、それを組み合わせた経済効果を判断することや、それが富裕層の方に合っているかを検証する必要があります。

それなりの経験やスキルが必要であるため、できる方は限られています。私は20年ほどアドバイザーをやっていますが、精度高くできる方は基本的に少ないと思います。債券PFを提供できるアドバイザーが少ないという意味で✕としました。

このように、比較項目ごとに債券インデックスファンドと個別生債券PFを比較しましたが、運用コストや手間やアドバイザースキルの面においては、債券インデックスファンドの方が個別生債券PFよりも上回っていて評価が高いという結果になりました。

しかし、個別最適性、自分に一番合っている形でオリジナルなPFを作ることが、富裕層の方にとっては重要です。また、会社売却された方や会社を退職された富裕層の場合、定期的な収入を運用から得て使っていきたい方や、インカムゲインが計画的に毎月・毎年出ることが重要だと思っている方が多くいらっしゃいます。

「運用コスト」「手間」「アドバイザースキル」では、債券インデックスファンドの方が上回っていますが、富裕層の方にとって、それ以上に大事な「個別最適性」や「インカムゲイン」においては、個別生債券PFの方が圧倒的に上回っているので、富裕層の方は個別生債券PFに投資する方が多いのではないでしょうか。

まとめ

今回のテーマの「富裕層がインデックスファンドではなく個別生債券PFに投資する理由」を最後にまとめます。ポイントは4つです。

ポイント1)富裕層がオーダーメイド旅行を選ぶのは当たり前

例えば、富裕層の方の旅行に例えてみましょう。富裕層の方は団体ツアー旅行を選ぶでしょうか。時間が決められていて、お土産屋さんに連れて行かれるような弾丸ツアーを好む方は少ないのではないでしょうか。そのようなツアー旅行ではなく、ご自身に合ったプランで、朝はゆっくり12時ぐらいの飛行機に乗り、現地に着いてからご自身で選ぶ、オーダーメイドの旅行を好む方が多い印象を受けます。

債券も同様で、パッケージで投資すれば終わりという方は少ないでしょう。もっとご自身に合った最適な形の発行体・残存期間・格付け・利回りを選択し、「自分に適合したPFを作りたい、債券投資をしたい」という富裕層の方が多いです。ですから、富裕層の方は個別生債券PFを選ぶのではないかと思います。

ポイント2)明確なインカムゲインの計画が立てられる

債券インデックスファンドは基本的には利息収入が表に出ない形なので、インカムゲインの計画が立てにくいというデメリットがあります。一方で、個別生債券PFであれば、いつ利息が出るのかがわかり、持っている債券ごとに全て明確に計画が立てられます。

富裕層の方とはいえ、資産運用によって得られるインカムゲインを支出に充てる方が多いです。インカムゲインの計画が明確に立てられる点は、個別生債券PFを選んでいる大きなポイントかと思います。

ポイント3)運用コストや手間はインデックスファンドに分がある

運用コストや手間は、債券インデックスファンドに分があるのではないかと思います。この点は間違いない事実です。

ポイント4)優秀なアドバイザーさえいれば個別生債券PF一択

今回の話を大きくまとめると、優秀な資産運用アドバイザーがいるのであれば、富裕層の方にとっては、個別生債券PFが一択ではないかと思います。多少運用コストや手間がかかったとしても、その富裕層の方にぴったりと合った債券投資ができることや、インカムゲインをしっかり得ることができるのであれば、債券インデックスファンドではなく、個別生債券PFを選ぶことは当然の選択ではないでしょうか。

本日は「富裕層がインデックスファンドではなく個別生債券PFに投資する理由」という内容でお届けさせていただきました。

https://wealth-partner-re.com/meeting/