低金利の日本で、退職金や事業売却資金の受け皿として米ドル債券に関心が集まっています。高利回りは魅力ですが、為替・金利・信用・流動性の落とし穴も現実です。本記事では、失敗を避けるための注意点と実践策を整理し、資産と目的に合う選び方を具体例で解説します。

米ドル債券の基本を理解する

日本の低金利環境を背景に、退職金や会社売却資金を運用する富裕層の間で「米ドル債券投資」が注目を集めています。高利回りや安定収入が期待できる一方、為替や発行体などのリスクを正しく理解しなければ思わぬ損失を招きかねません。本章では投資を始める前に押さえておくべき米ドル債券の基本を解説します。

米ドル債券の仕組み

米ドル債券とは、米ドル建てで発行される債券の総称です。発行体は米国政府だけでなく、米国企業、日本を含む外国企業、国際機関など多岐にわたります。たとえば「米国国債」はその代表例であり、世界中の投資家から安全資産として高い信頼を得ています。一方で、米国以外の企業や金融機関が米ドル建てで発行する「外国債券」も数多く存在します。

投資家はこれらの債券を購入することで、発行体に資金を貸し出す形となり、その対価として定期的に利子(クーポン)を受け取り、償還時に元本が返還されます。利払いは米ドルで行われるため、円を基準に生活している日本の投資家は「為替変動リスク」を伴います。円安になれば利子・償還金の受取額は増えますが、円高になればその逆です。

また、米ドル債券には 満期一括償還型 と 分割償還型 があり、さらに利払い方法も「半年ごと」「年1回」など商品によって異なります。購入前にはこうした条件を必ず確認することが重要です。

日本円建て債券との違い

日本円建ての債券と比べると、米ドル債券にはいくつか大きな違いがあります。

- 利回り水準の違い

日本は長らく低金利政策が続いており、いまのところ10年国債の利回りは1%台で取引されている水準です。一方、米国はインフレ対応として金利を引き上げてきたため、米ドル債券は比較的高い利回りを提供しています。富裕層投資家が「米ドル債券は魅力的」と感じる最も大きな要因です。 - 為替変動リスクの存在

日本円建て債券では為替変動の影響を受けません。しかし米ドル債券では、円安になれば投資収益が増える一方、円高になれば為替差損の影響から利回りが大きく目減りする可能性があります。この為替要因が米ドル債券の投資注意点として常に挙げられます。 - 市場規模と流動性

米国債市場は世界最大規模で、流動性が非常に高いことが特徴です。ただし、外国企業が発行する米ドル建て債券は流動性が低い場合もあり、売りたいタイミングで希望どおり売却できないこともあります。日本円建て国債に比べ、商品ごとの差が大きい点に注意が必要です。 - 信用力の幅

日本国債は基本的に信用リスクが低い一方、米ドル債券は発行体の格付けによって信用力が大きく異なります。米国政府債務は「ほぼ無リスク資産」とされますが、企業債や新興国が発行する米ドル債券はリスクが高く、利回りも大きく変動します。

なぜ米ドル債券が注目されるのか

ここまで見ると「リスクもあるのに、なぜ米ドル債券はこれほど注目されるのか」と疑問を抱く方もいるかもしれません。その理由は主に3つあります。

1. ドル金利の高さ

米国は世界経済をけん引する最大の経済圏であり、インフレ対策を背景に金利が相対的に高い水準にあります。特に日本の低金利環境と比べれば、米ドル債券の利回りは格段に高く、安定的なインカム収入を期待できます。例えば、同じ10年国債でも日本国債が1.5%~1.6%台であるのに対し、米国国債は4%台といった差が存在します。この金利差が富裕層投資家にとって大きな魅力になっています。

2. 通貨分散・資産分散の効果

資産をすべて円建てで保有していると、日本経済や金融政策に強く依存してしまいます。米ドル債券を保有して「外貨資産」を持つことは、円の価値が下落した場合のリスクヘッジになります。特に退職金や会社売却後のまとまった資産を守る富裕層にとって、米ドル建て資産を組み込むことは分散投資の重要な一手です。

3. 世界基軸通貨としての安定性

米ドルは依然として世界の基軸通貨です。国際決済の大半が米ドルで行われ、国際金融システムの中で圧倒的な信頼を持っています。ユーロや人民元に比べても米ドルは依然として強固な地位を維持しており、「外貨投資の第一歩」として選ばれやすいのが米ドル債券なのです。

米ドル債券投資で注意すべきリスク

| リスク | 内容 | 投資家が陥りやすい注意点 | 対策のヒント |

| 為替変動リスク | 円換算の収益が為替レートに左右される | 円高になると利回りが帳消しになり、元本割れの可能性も | 為替ヘッジ商品を利用(ただしヘッジコストに注意) |

| 信用リスク | 発行体が利息・元本を返済できないリスク | 高利回り提案を鵜呑みにして格付け確認を怠る | 発行体の格付けや財務状況を必ずチェック |

| 金利リスク | 金利上昇で価格下落、金利低下で価格上昇 | 途中売却で元本割れの可能性 | 投資期間を明確化し、長期保有なら償還で元本回収 |

| 流動性リスク | 市場で売却が難しい可能性 | 高利回りでも買い手不在で現金化できない | 発行規模や取引量を確認、余裕資金で投資 |

米ドル債券は、日本円建て債券に比べて高い利回りや分散投資効果が期待できる一方で、いくつかのリスクを伴います。特に「為替変動リスク」「信用リスク」「金利リスク」「流動性リスク」は、投資を検討するうえで必ず理解しておくべき重要なポイントです。ここでは、それぞれの特徴と投資家が陥りやすい注意点を整理していきます。

為替変動リスク:円高になると利回りが帳消しに

米ドル債券投資において最も分かりやすいリスクが「為替変動リスク」です。利息も償還元本も米ドルで支払われるため、最終的に円に換算したときの収益は為替レート次第で変動します。

例えば、1ドル=150円のときに米ドル債券を購入し、利息を受け取ったとします。しかし、償還時に1ドル=130円へと円高が進んでいれば、円換算の受取額は大幅に目減りしてしまいます。利回り5%の債券に投資したとしても、為替変動によってその利息が帳消しになるどころか、元本割れのリスクすらあるのです。

このリスクを軽減する方法として「為替ヘッジ付き商品」が存在します。為替変動の影響を一定程度回避できる一方、ヘッジコストがかかるため、金利差が大きい局面では利回りが低下する点に注意が必要です。投資家は「利回りを取るか」「為替変動リスクを抑えるか」のバランスを慎重に判断しなければなりません。

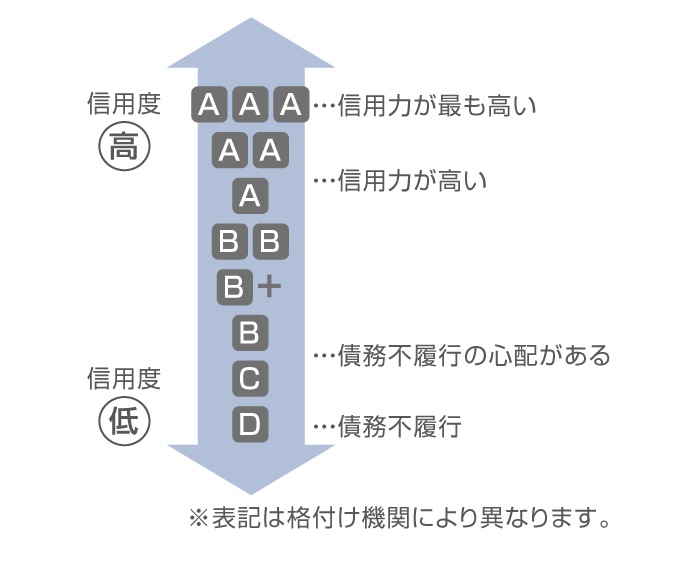

信用リスク:発行体の格付け確認が不可欠

次に重要なのが「信用リスク」です。信用リスクとは、債券の発行体が利息や元本を予定どおり支払えなくなるリスクを指します。米ドル債券の発行体は米国政府から新興国企業まで幅広いため、その信用力の差が利回りに大きく反映されます。

国債と社債の違い

- 米国国債:世界で最も信用力が高いとされ、「無リスク資産」に近い存在。ただし利回りは相対的に低め。

- 米ドル建て社債:発行体の業績や財務状況によってリスクが異なる。新興国企業や格付けの低い企業の債券は高利回りだが、デフォルトの可能性も高い。

信用力を客観的に判断する手段として「格付け」があります。ムーディーズ、S&P、フィッチといった格付会社が発行体や債券に対して評価を行い、AAA(最高位)からD(デフォルト)までのランクを付与します。富裕層投資家が陥りやすい失敗のひとつは、「購入時に高利回りに目を奪われ、格付け確認を怠ること」です。高利回りの背景には必ずリスクがあると理解することが欠かせません。

金利リスク:金利動向と債券価格の関係

債券投資全般に共通するのが「金利変動リスク」です。

- 金利が上昇する局面:価格は下落。

- 金利が低下する局面:価格は上昇。

例えば、米国で金利が急上昇すれば、すでに保有している米ドル債券の市場価格は下がり、途中売却すれば元本割れとなる可能性があります。逆に金利が低下する局面では、保有債券を高値で売却できるチャンスもあります。

このように金利変動リスクは一見ネガティブに思われますが、適切な戦略をとれば逆に収益機会にもなり得ます。重要なのは、自分の投資期間や資金計画に合わせて「途中売却が必要かどうか」を事前に想定することです。長期保有を前提にすれば、償還時には元本が戻るため、価格変動を気にせずに運用できます。

流動性リスク:売却したいときに売れない可能性

最後に見逃せないのが「流動性リスク」です。米国国債のように市場規模が大きく、日々活発に売買される債券は流動性リスクが低いものの、外国企業や新興国が発行する米ドル建て債券は流動性が乏しい場合があります。

例えば、ある企業が発行する高利回りの米ドル社債を購入したものの、市場での取引量が少なければ、途中で売却しようとしても買い手がつかず、希望する価格で売れないことがあります。特に資金を急に現金化したい場合、このリスクが顕在化します。

流動性リスクを回避するためには、発行体や債券の発行規模、市場での取引実績を確認することが大切です。また、まとまった資金を米ドル債券に投じる際には、あらかじめ「いつ資金が必要になるのか」を明確にしておく必要があります。流動性の低い商品は、余裕資金で運用するのが鉄則です。

よくある失敗例とその回避方法

米ドル債券は、利回りの高さや通貨分散の効果から富裕層を中心に人気が高まっています。しかし、基本を理解しないまま債券に投資すると、意外な落とし穴にはまることがあります。特に「高利回り商品の誤解」「為替変動リスクへの無防備」「資金拘束への想定不足」といった失敗は、投資初心者だけでなく経験豊富な投資家でも陥りやすいものです。ここでは典型的な失敗例と、その回避方法を整理していきます。

失敗例① 高利回り商品の甘い誘いに乗る

「年利6%の米ドル社債がある」と提案を受けると、多くの投資家は心を動かされます。日本の10年国債の利回りが1%台である現状では、こうした利回りは大変魅力的に映ります。

しかし、利回りの高さは「リスクの裏返し」であることを忘れてはいけません。高利回りの背景には、発行体の信用力の低さや事業環境の不安定さがあります。たとえば新興国企業の債券や格付けの低い金融機関の社債は、デフォルトリスクを抱えているケースが少なくありません。

回避方法

- 発行体の格付けを必ず確認する(目安は投資適格とされるBBB以上)。

- 1社に集中せず、複数の発行体・国・業種に分散する。

- 「利回りが高い=安全ではない」と理解し、証券会社の提案を鵜呑みにしない。

失敗例② 為替ヘッジを使わずに購入し、円高で損失

米ドル債券投資で最も多い失敗が、為替変動リスクへの無防備です。

例えば、1ドル=150円のときに10万ドル分の米ドル債券を購入したとします。償還時に1ドル=130円へ円高が進めば、円換算で200万円の目減りとなり、せっかくの利息収入が吹き飛んでしまうこともあります。特に退職金や事業売却資金を投じる富裕層にとっては、心理的なダメージも大きくなりがちです。

回避方法

- 為替ヘッジ付き商品を活用する。円高局面での損失を抑制できる可能性。ただし、ヘッジコストが必ず発生するので、確認が必要。

- ヘッジを使わない場合は、ポートフォリオ全体で外貨比率をコントロールする。

- 「為替変動リスク=利回りを帳消しにする可能性がある」と常に意識する。

失敗例③ 短期売却を考えずに投資し、資金が拘束される

米ドル債券は満期まで保有すれば元本が返還されますが、途中売却をする場合は市場価格で取引されるため、金利上昇や流動性不足の局面では想定以上に安く売らざるを得ないこともあります。

また、そもそも短期的に現金が必要になる可能性を考慮せずに投資してしまうと、「教育費が急に必要になった」「事業資金を取り崩したい」といったときに身動きが取れなくなります。これは富裕層投資家でもよくある誤算です。

回避方法

- 投資前に「資金を使う予定がある時期」を明確にする。

- 余裕資金で投資し、当面の生活費や事業資金は確保しておく。

- 流動性の高い米国国債や大手企業債を選び、必要に応じて売却できる体制を整える。

失敗を防ぐための実践的な工夫

上記の失敗を避けるためには、以下の実践ポイントを押さえることが有効です。

- 分散投資

発行体や通貨、満期の異なる債券を組み合わせて、特定リスクに偏らないポートフォリオを作る。 - 為替ヘッジの活用

円高リスクを抑えたい場合はヘッジ付き、リスクを取って高利回りを狙いたい場合はヘッジなし、と状況に応じて使い分けることを検討する。 - 流動性を意識した商品選び

売却のしやすさを重視し、発行規模や市場での取引量が十分な債券を優先する。 - 専門家への相談

IFA(独立系ファイナンシャルアドバイザー)や外部の専門家に相談し、証券会社の提案を客観的に検証する。

安全に米ドル債券投資を行うための実践ポイント

米ドル債券投資は、利回りの高さや通貨分散効果から富裕層や退職金運用層にとって魅力的な選択肢となっています。しかし、リスクを正しく理解せずに購入すれば、円高や発行体の信用不安によって大きな損失を被ることもあります。そこで本章では、実際に安全に投資を行うための具体的な実践ポイントを紹介します。

信用格付けや発行体の確認の仕方

米ドル債券を検討する際に最初に押さえるべきは「信用力」です。信用リスクを軽視すると、利回りに惹かれて購入した債券がデフォルトし、元本のほとんどを失う事態に陥りかねません。

格付けの活用

- 格付会社:S&P、ムーディーズ、フィッチなどが代表的。

- 投資適格水準:一般的にBBB以上が「投資適格」とされ、安定性が期待できる。

- 高利回り債:BB以下の「投機的水準」の債券は利回りが高いが、信用リスクが格段に高まる。

証券会社の資料や発行体のIR情報を必ず確認し、格付けの推移や財務状況の変化に注意を払うことが重要です。

出典:man@bow

発行体の実態を把握

- 国債か社債か:米国国債は安全性が高いが利回りは低い。企業債は利回りが高い一方で、信用力にばらつきがある。

- 業種の特性:金融、エネルギー、新興国企業などは景気や国際情勢の影響を受けやすい。

- 発行規模:発行規模が大きい債券は市場流通量が多く、流動性リスクを抑えやすい。

為替ヘッジあり・なしの判断基準

米ドル債券投資における最大の注意点は「為替変動リスク」です。利息も償還も米ドルで支払われるため、為替変動によって収益が大きく変わります。

為替ヘッジありの特徴

- 円高局面での損失を抑制できる。

- ただしヘッジコストが発生し、金利差が大きいと利回りが減少する。

- 為替の影響を受けにくいため「債券そのものの利回り」で投資判断をしたい人向け。

為替ヘッジなしの特徴

- 為替動向によって収益が増減する。

- 円安局面では大きなプラス効果を得られる。

- 為替変動リスクを許容できる人や、外貨資産を積極的に増やしたい人向け。

投資家は「安定性を重視するのか」「リスクを取ってリターンを狙うのか」というスタンスを明確にし、自身の資産構成や将来の支出計画に応じて判断することが重要です。

保有期間とライフプランを踏まえた投資判断

米ドル債券は基本的に「満期まで保有すれば元本が返還される」商品ですが、途中売却する場合は市場価格に左右されます。金利上昇局面では売却価格が下がり、元本割れとなる可能性があります。

保有期間の考え方

- 長期保有:満期まで保有できる余裕資金で投資すれば、途中の価格変動を気にする必要は少ない。

- 短期流動性ニーズ:教育費や事業資金など近い将来に必要な資金は投資に回さない。

ライフプランとの整合性

退職金運用の場合は「老後生活費を補う安定収入」として米ドル債券を位置づけるのが一般的です。一方で経営者や富裕層は「外貨資産比率を高める」「資産承継を見据える」といった目的も考えられます。投資の目的によって、どの銘柄をどのくらい保有するかを設計することが重要です。

IFAや独立系アドバイザーに相談するメリット

米ドル債券投資を安全に行うには、専門家の助言を得ることも有効です。

IFA(独立系ファイナンシャルアドバイザー)の特徴

- 特定の金融機関に属さないため、中立的なアドバイスが得られる。

- 複数の証券会社の商品を比較し、投資家のニーズに合わせた提案が可能。

- 税制や相続対策なども含めた総合的な視点での助言が期待できる。

まとめ

証券会社の担当者はどうしても自社の商品を中心に提案しがちですが、IFAであれば幅広い選択肢の中からリスクとリターンのバランスを検討できます。富裕層にとっては「第三者の視点」を得ることが、投資の安心感につながります。

米ドル債券は、日本の低金利環境では得られない高い利回りや通貨分散の効果をもたらす一方で、為替変動リスクや信用リスク、金利変動、流動性といった複数の注意点を抱えています。魅力的に映るからこそ、正しい理解がなければ「失敗するリスク」を伴う投資対象でもあるのです。利回りだけで判断せず、自らの資産状況やライフプランに照らし合わせた判断が欠かせません。

また、投資は個人で完結させるのではなく、第三者の視点を持つ専門家と一緒に検討することが、リスク回避につながります。IFA(独立系ファイナンシャルアドバイザー)や経験豊富な投資顧問に相談することで、複数の商品を比較検討でき、偏りのない助言を得ることができます。

ご自身の資産を守り、着実に増やすために、まずは信頼できる専門家へ相談し、状況に合った米ドル債券投資の方法を探してみてはいかがでしょうか。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学国際教養学部卒業後、大和証券株式会社へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。顧客の資産全体の最適化や会社経営者への相続対策まで支援をしたいという思いがあり、株式会社ウェルスパートナーに入社。