富裕層にとって、資産運用の最大の課題は「安定収益」と「長期的な資産防衛」の両立です。その中で注目されるのが、安全性と利回りを兼ね備えた米ドル債券です。しかし、金利や為替の変動が複雑に絡み合うため、「いつ投資すべきか」という判断に迷う方も少なくありません。本記事では、米ドル債券投資の基本と市場環境、最適な投資タイミングの考え方、さらに富裕層に適した具体的なポートフォリオ戦略を解説します。

米ドル債券投資の基本と市場環境

米ドル債券とは?

米ドル債券とは、米ドルで発行される債券を指し、世界の機関投資家から個人富裕層まで幅広く利用されています。代表的な種類は以下の通りです。

- 米国債(U.S. Treasury)

アメリカ合衆国政府が発行する国債で、世界で最も信用度が高い金融資産のひとつとされています。短期のT-Bill(財務省短期証券)、中期のT-Note(国債)、長期のT-Bondに分かれ、それぞれ償還期間と利回りが異なります。信用リスクがほぼゼロに近いと考えられるため、グローバル金融市場の基準資産として広く取引されています。 - 米ドル建て社債(Corporate Bond)

米国企業や多国籍企業が発行する債券です。格付けが高い「投資適格債(Investment Grade)」は安定収益を狙う投資家に向き、逆に信用度は低いものの利回りの高い「ハイイールド債(High Yield)」は積極的にリターンを求める投資家に利用されます。 - エマージング市場の米ドル債券

新興国政府や企業が米ドルで発行する債券です。自国通貨の信用力が弱い新興国では、投資家に安心感を与えるため米ドル建てで債券を発行するケースが多くあります。利回りは高い一方で、政治・経済の不安定性から価格変動が大きく、リスク管理が求められます。

これらの資産は、いずれも「安定的なインカムゲイン」と「分散投資効果」を兼ね備えており、特に日本の富裕層にとっては円資産偏重のリスクを緩和する手段となります。

債券価格と金利の関係

米ドル債券を理解する上で避けて通れないのが、「債券価格と金利の関係」という基本原則です。

- 金利が上昇すると債券価格は下落する

市場で新しく発行される債券は、より高い利回りを提供するため、既存の低利回り債券の価値は相対的に下がります。 - 金利が低下すると債券価格は上昇する

逆に、新規発行の債券利回りが低くなると、既存の高利回り債券の価値は上昇します。

この仕組みを理解することは、投資タイミングを考える上で非常に重要です。例えば、FRB(米連邦準備制度理事会)が政策金利を引き上げると見込まれる局面では、債券価格は下落しやすくなります。一方、景気後退が見込まれ利下げサイクルに入ると、債券価格は上昇し、キャピタルゲインの獲得も期待できます。

特に富裕層投資家にとっては、「利回り水準が十分に高い局面で長期債を確保する」ことが、安定収益と資産保全を両立する鍵となります。

現在の金利水準とインフレ率の位置づけ

2020年代半ばの米国経済は、インフレ高進とその後の沈静化を背景に、歴史的な金利変動局面を迎えています。

- インフレ率の推移

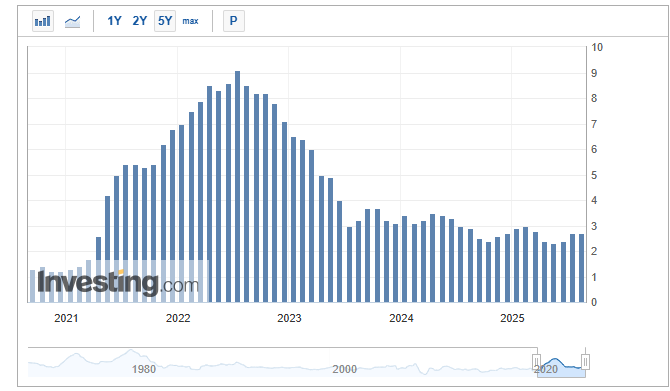

コロナ禍後の供給制約や大規模財政出動により、米国のCPI(消費者物価指数)は一時9%近くまで上昇しました。その後、FRBの積極的な利上げ政策によりインフレ率は低下傾向にありますが、依然として2%の目標を上回る水準で推移しています。

出典:Investing.com

- 政策金利の現状

FF金利(フェデラル・ファンド金利)は5%前後という高水準にあります。過去の超低金利時代を考えれば、現在の利回り環境は投資妙味が高いといえます。特に10年物米国債が4%台にあることは、富裕層投資家にとって「安定的なドル建て利回りを確保できる局面」です。 - 景気サイクルとの関係

景気が減速に向かうと、FRBは利下げに転じる可能性が高まります。その場合、一般に債券価格は上昇し、保有資産の評価益を得られる可能性があります。逆に、インフレ再燃リスクが残る場合は債券価格の下落リスクも考慮する必要があります。

富裕層にとっての示唆

富裕層が米ドル債券投資を考える際、以下のポイントが重要になります。

- 高金利局面での投資妙味

現在のように米国債利回りが4%〜5%にある状況は、長期的に見れば希少な「仕込みの好機」といえます。 - 為替変動リスクを織り込む必要性

円安が進めば為替差益が期待できますが、逆に円高局面では債券利回りが相殺される可能性もあります。為替ヘッジの有無はヘッジコストに注意を払いつつ、コストポートフォリオ全体の戦略に応じて決定すべきです。 - インフレの持続性を注視

FRBの金融政策はインフレ動向に左右されるため、インフレ率の推移は投資判断に直結します。

投資タイミングの考え方

金利サイクルと投資判断(利上げ局面・利下げ局面の違い)

債券投資のタイミングを考える上で、最も重要なのは 金利サイクル を理解することです。米ドル債券、とりわけ米国債はFRB(米連邦準備制度理事会)の政策金利に大きく影響を受けます。

- 利上げ局面

インフレを抑えるためにFRBが政策金利を引き上げる局面では、債券価格は下落しやすくなります。すでに発行されている債券よりも高い利率の新規債券が出回るため、既存債券の魅力が相対的に低下するからです。したがって利上げが続く初期段階では、長期債の購入は控え、短期債や変動金利型の商品で様子を見るのが賢明です。 - 利下げ局面

一方で、景気減速やインフレの沈静化に伴ってFRBが利下げに転じると、債券価格は上昇しやすくなります。利下げにより新発債の利率が下がるため、既存の高利回り債券の価値が上昇するのです。したがって、利下げサイクル入りが見込まれる局面では、長期債を確保することでキャピタルゲインの可能性を得られます。

このように金利サイクルに応じた戦略を取ることで、米ドル債券投資の収益性は大きく変わります。

米国債利回りが4%〜5%に到達した局面の投資妙味

歴史的に見ると、米国10年債利回りが4%〜5%にある局面は、富裕層にとって 「長期的な買い場」 になるケースが多くあります。

理由は以下の通りです。

- インカムゲインの確保

4%〜5%という水準は、日本で低金利時代を長く経験してきた投資家にとって魅力的です。株式や不動産のように大きなボラティリティを抱えず、安定的な収益源をドル建てで確保できます。 - 利下げ局面でのキャピタルゲイン

将来的に米景気が減速し、FRBが利下げに転じれば一般に債券価格は上昇します。そのため、利回りが高止まりしているタイミングで長期債を仕込むと、インカムに加えてキャピタルゲインの可能性も狙えます。 - 資産防衛の観点

円安局面では為替差益も期待でき、円建て資産への依存度を下げる効果もあります。富裕層にとっては、相続や次世代への資産移転を見据えた防衛戦略にもつながります。

タイミングを測る上での注意点

短期的なマーケット予想に依存しすぎない

「次のFOMCで利下げか、利上げか」といった短期予測に過度に依存するのは危険です。金融市場は常に予想と実際がズレたりする可能性を内包しており、専門家であっても正確に読み切ることは困難です。むしろ、長期的な視点で「いまの利回り水準は歴史的に見て魅力的か」を判断することが重要です。

分散投資と段階的購入(ドルコスト的発想)

債券投資でも株式投資と同様に、一括購入ではなく複数回に分けて購入する戦略が有効です。例えば、利回り4.5%の局面で資産の半分を投じ、残りが5%に上がった時点で追加投資する、といった「ステップ式の買い方」です。これにより、タイミングのズレによるリスクを抑えられます。

さらに、償還期限の異なる債券を組み合わせる「ラダー戦略」を用いれば、定期的なキャッシュフローを確保しつつ、再投資の柔軟性も高められます。

為替変動リスク(円高・円安の影響)

日本の富裕層が米ドル債券に円で投資する際に必ず考慮すべきが 為替変動リスク です。

- 円安時

ドル建て資産を持っていれば、円換算での評価額は増加します。債券利回りに加えて為替差益を享受できるため、資産全体の防衛力が高まります。 - 円高時

一方で円高に振れると、ドル建て債券の価値は円換算で目減りします。利回り4%〜5%が為替差損で打ち消されるケースもあるため、注意が必要です。

この為替変動リスクに対応する方法としては、為替ヘッジ付きの債券ファンドを利用する、あるいは一部をヘッジなしで保有してバランスを取る戦略が考えられます。為替の方向性を完全に当てることは不可能ですので、ポートフォリオ全体でリスクを分散する設計が肝心です。

富裕層に適した債券ポートフォリオの組み方

債券ポートフォリオ設計の基本(短期債・中期債・長期債のバランス)

富裕層が米ドル債券を活用する際、最も重視すべきは「収益の安定性」と「流動性の確保」です。そのためには、償還期間の異なる債券を組み合わせてバランスを取ることが必要です。

- 短期債(1〜3年程度)

キャッシュフローを確保しやすく、金利上昇局面でも価格変動が比較的小さいためリスクを抑えやすい。将来の再投資機会を残す意味でも重要な役割を果たします。 - 中期債(3〜7年程度)

利回りと価格安定性のバランスを取りやすいゾーンです。米国経済の金利サイクルに応じて、インカム収益を維持しつつ一定の値上がり益を狙えます。 - 長期債(10年以上)

利下げ局面では大きなキャピタルゲインが期待でき、インカム利回りも相対的に高い。ただし、価格変動リスクは大きく、資産全体の3〜4割を上限にするのが一般的です。

このように、短期・中期・長期を適度に組み合わせた「ラダー型戦略」を採用することで、安定収益と柔軟な再投資機会を両立できます。

国債と社債の組み合わせ方

米ドル債券ポートフォリオを組む際には、安全資産である米国債と、利回り上乗せが期待できる社債の組み合わせが基本となります。

- 米国債(Treasury)

安全性・流動性が高く、富裕層ポートフォリオの基盤となります。資産防衛を優先するなら、国債の比率を半分程度に設定するのが目安です。 - 投資適格社債(Investment Grade)

信用格付けが高い大企業の債券は、国債に比べて利回りが上乗せされ、安定したインカム収益を得られます。米ドル債券ポートフォリオ全体の2〜3割を社債で構成するケースが多いです。 - ハイイールド債(High Yield)

信用度が低く、デフォルトリスクは高いですが、高い利回りが魅力。全体の10%前後に限定して組み入れることで、ポートフォリオの期待収益を引き上げる役割を果たします。

信用格付・発行体分散の重要性

債券投資におけるリスク管理の基本は、信用リスクをどれだけ分散できるかです。

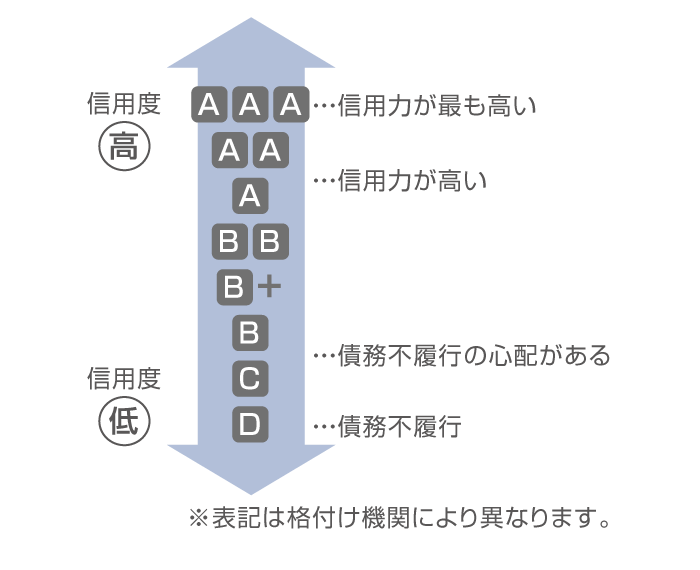

- 信用格付けの確認

ムーディーズ、S&P、フィッチといった格付会社の評価を確認し、「A以上(投資適格)」を中心に配分することが推奨されます。

出典:man@bow

- 発行体の分散

特定の企業や業種に集中すると、想定外の信用不安で資産が毀損するリスクがあります。金融、エネルギー、ヘルスケア、ITなど業種を分散することが有効です。 - 地域・通貨の分散

米国に加えて、欧州やアジアの米ドル建て債券を組み合わせることで、さらに分散効果を高めることが期待できます。

ケーススタディ:資産5億円の投資家が組む米ドル債券ポートフォリオ例

ここでは具体的に、資産総額5億円を有する投資家が米ドル債券中心で構築するケースを想定します。

- 米国国債:40%(2億円)

長期安定収益の基盤。10年債・30年債を中心に配分し、利下げ局面でのキャピタルゲインも狙う。 - 米ドル建て社債(投資適格):30%(1.5億円)

信用度の高い米大手企業やグローバル企業の債券を分散保有。インカム収益を安定的に確保。 - ハイイールド債:10%(5,000万円)

市場全体のインカムを押し上げる役割。ETFやファンドを通じて広く分散し、個別リスクを軽減。 - 現金・短期債:20%(1億円)

流動性確保と次の投資機会への備え。市場変動時に迅速な対応を可能にする。

この配分により、平均利回りは4%〜5%程度を確保しつつ、分散と流動性を維持した堅牢なポートフォリオを構築できます。

インカムゲインを重視した資産配分とリスク管理

富裕層の資産運用においては、キャピタルゲインよりも安定したインカム収益の確保が重視されます。米ドル債券はその目的に最も適した資産のひとつです。

ただし、以下のリスク管理は不可欠です。

- 金利リスク:ラダー型戦略で償還を分散し、再投資機会を確保する。

- 信用リスク:投資適格債を中心にしつつ、ハイイールドは限定的に。

- 為替変動リスク:一部ヘッジを活用し、円高局面での損失を抑える。

- 流動性リスク:現金比率を2割程度維持し、緊急時の資金需要に備える。

実際の投資で注意すべきポイント

為替ヘッジの有無(円安時・円高時のシナリオ別考え方)

日本の富裕層が米ドル債券に投資する際、避けて通れないのが為替変動リスクです。債券そのものは安定的な利回りを提供しますが、円建てで資産を管理している投資家にとっては為替変動がパフォーマンスに大きな影響を与えます。

- 円安時のメリット

円安が進むと、ドル建て資産を円換算したときの評価額が増加します。たとえば1ドル=110円で購入した米国債を、1ドル=150円のときに円換算すれば、為替差益を享受できます。したがって、円安局面では「ヘッジなし」で保有する方が有利です。 - 円高時のリスク

一方で、円高が進むと債券利回りが為替差損で相殺される可能性があります。例えば年利4%の利回りを得ていても、円が10%上昇すればトータルでマイナスになることもあります。この場合は「為替ヘッジあり」の商品を活用することでリスクを抑えられます。

現実的には、全額ヘッジなし、あるいは全額ヘッジありという極端な戦略は避けるべきです。資産の一部をヘッジ付きで保有し、残りをヘッジなしで運用することで、円高・円安どちらの局面でもダメージを最小化できます。これは、富裕層が長期的な資産防衛を考える上で極めて有効な手法です。

利回り追求だけでなく安全性を確保する視点

米ドル債券は「利回りが高いから投資する」という単純な発想で取り組むと、かえってリスクを抱えることになります。特に富裕層の場合、資産を守りながら安定的に増やすことが目的であり、過度なリスクテイクは本末転倒です。

- 高利回り=高リスク

信用度の低い発行体や新興国のドル建て債券は魅力的な利回りを提示しますが、債務不履行や価格急落のリスクを伴います。全体のポートフォリオにおいては、こうしたリスク資産は10%以内に抑えるのが妥当です。 - 安全性の担保

米国債や投資適格社債を中心に組むことで、安定したインカム収益を確保できます。利回りの数字に惑わされず、「元本を守りながらどの程度の収益を得たいか」という視点で選択することが重要です。

個別債券購入と債券ファンド活用の違い

米ドル債券投資の方法には、大きく分けて個別債券の直接購入と債券ファンド(投資信託・ETFなど)の活用の二つがあります。それぞれに特徴と注意点があります。

- 個別債券の直接購入

利回りや償還日を明確に把握でき、償還まで保有すれば元本返済が期待できます。富裕層にとっては、将来のキャッシュフローを計画的に設計できる点が魅力です。ただし、銘柄選定や信用リスクの投資判断は自己責任となり、分散には相応の資金規模が必要です。 - 債券ファンドの活用

ETF(上場投資信託)や投資信託を利用すれば、小口からでも広範囲に分散投資が可能です。プロが運用するため、信用リスク管理の手間も軽減されます。一方で、信託報酬などの手数料が発生し、個別債券のように償還で元本が確定する仕組みではない点には注意が必要です。

富裕層の場合は、基盤資産として個別債券を保有しつつ、一部をファンドで分散させる「ハイブリッド型」が最も現実的です。

流動性・相続対策の観点からの債券投資の注意点

米ドル債券はインカム収益の安定性が魅力ですが、資産規模が大きい富裕層にとっては流動性と相続対策も無視できません。

- 流動性リスク

市場で流通量が少ない債券や信用力の低い債券は、売却したいときに思うような価格で処分できない場合があります。流動性の高い米国債や大手企業の社債を中心に据えることで、緊急時の資金需要にも対応可能です。 - 相続対策

富裕層の場合、債券は相続財産の一部として評価されます。ドル建て債券をそのまま相続する場合、為替変動によって評価額が変動する点に注意が必要です。また、複数銘柄に分散しておけば、相続人ごとに分割しやすく、遺産分割の円滑化にもつながります。 - 税務上の配慮

債券の利息は日本国内で課税対象となるため、所得税・住民税の影響を考慮し、資産全体の税効率を検討することが欠かせません。場合によっては海外口座や信託スキームを活用することも検討対象となります。

まとめ

米ドル債券投資は、魅力的な利回りと資産分散効果を備えていますが、最大の課題は「いつ投資すべきか」というタイミングの判断です。実際には、金利や為替の動きを完全に読み切ることは困難であり、短期的な予測に依存することはリスクを高めかねません。そのため、段階的に投資を行い、短期・中期・長期債を組み合わせたポートフォリオを構築することで、変動に左右されにくい資産運用が可能となります。

富裕層にとって特に重要なのは、派手な利益追求ではなく、安定したインカム収益と長期的な資産保全を実現することです。そのためには、専門的な知見を持つIFAや独立系プライベートバンクと連携し、自身の資産規模や家族構成、相続までを含めた最適な戦略を設計することが望まれます。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

慶應義塾大学商学部卒業後、三井住友信託銀行株式会社へ入社。

富裕層や会社経営者、地主を中心とした資産運用、相続対策のコンサルティングに従事。お客様と強い信頼関係を築きたいと思い株式会社ウェルス・パートナーに入社。富裕層、会社経営者の資産配分最適化を行う。具体的な金融資産の投資実行サポートや地主への相続対策を主とした税務の最適化、資産管理会社設立、運営のアドバイス、サポート。また会社経営者の資産承継サポートを行う。