こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回の記事は、「円高を恐れる富裕層ほど残存期間が長い米ドル債券に投資した方がいい理由」というテーマでお届けしたいと思います。

現在は2025年7月上旬ですが、米ドル140数円ということで、2025年がはじまってから米ドル安円高が10円くらい進んでいる状況です。

米ドル債券をお持ちの方の中には「今後もドル安円高に行くのではないか?」とネガティブになっている方もいらっしゃることでしょう。新たに米ドル債券への投資を検討されている方の中にも「今後のドル安円高が怖い」と投資に躊躇している方もいらっしゃるのではないでしょうか。

このように為替変動リスク、円高リスクを恐れている富裕層の方ほど残存期間が長い米ドル債券に投資した方がよいという合理的な理由がありますので、今回はこの記事でその理由について詳しくお伝えできればと思います。

残存期間が長いということは発行体の信用リスクを長く取ることになりますので、投資リスク自体は上がっています。ですが、特に円高リスクを恐れている富裕層の方にとっては、期間が短い債券より長い債券に投資した方がいいと言えるのかなと考えていますので、それについて詳しくお話しできればと思います。

目次

残存期間が長いほど損益分岐為替の水準が下がる

円高を恐れる富裕層の方ほど残存期間が長い米ドル債券を持った方がいいという理由のひとつが「残存期間が長いほど損益分岐為替の水準が下がるから」です。

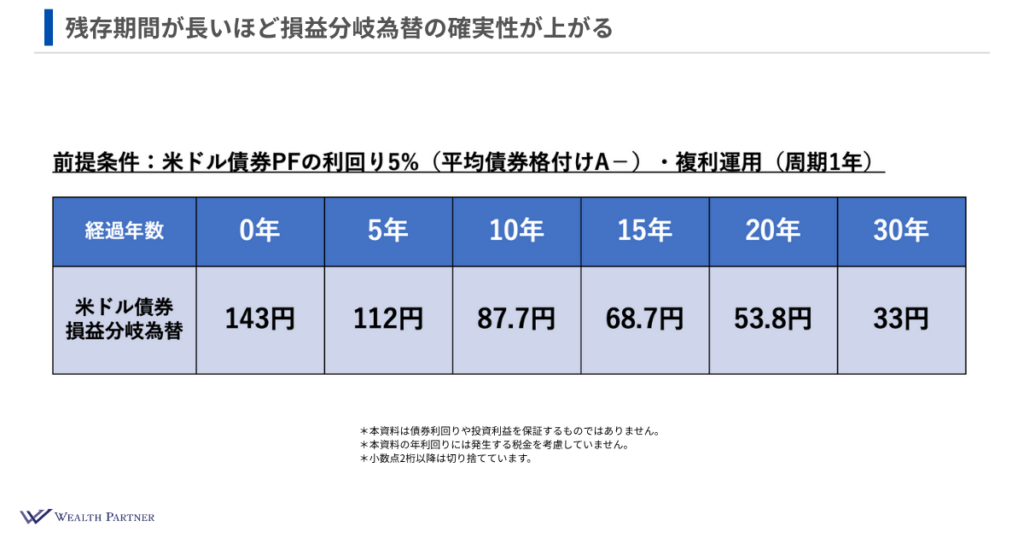

まずはこちらの表をご覧ください。

私の記事でも何度かお話ししている損益分岐為替についての表です。

↑ 図の1番上 「残存期間が長いほど損益分岐為替の水準が下がる」にしてください。

こちらの表は、前提として米ドル債券ポートフォリオの利回り5%で運用した場合、5年後、10年後、15年後と、「この水準より円安であれば利益が出ていて、円高であればマイナスが出ている」という損益分岐点になる為替の水準を表しています。

債券は確定利回りですので、残存期間が長くなれば長くなるほど確定利回りの期間が長くなるということになります。

そのため、経過年数が長くなれば長くなるほど、基本的に損益分岐為替はドル安円高に切り下がっていきますので、運用期間が長くなればなるほど為替は円高に行ったとしても債券運用のトータルの利益ではプラスになる可能性が高いと言えるわけです。

仮に最初の為替の水準が143円だとします。債券を運用して10年後は87円、20年後は53円、30年後は33円です。これが利回り5%で複利運用した場合の損益分岐為替になります。

実際に利回り5%で運用し続けたとしたら、期間を長く運用すればするほどこのように損益分岐為替が切り下がることを表しているわけです。

債券の残存期間と損益分岐為替の関係

損益分岐為替が債券の残存期間とどう関係しているのかというと、残存期間の長い債券で運用すればするほど、損益分岐為替の数字の確実性が上がると言えます。

どういうことかと言うと、まずは残存期間が短いだけの債券で運用したとします。残存期間平均3年の債券で5年間運用しました。3年間5%で運用できましたが、3年後に世の中の利回りが下がり、2%と3%になっていました。

そのときに再投資することになりますが、そのときに作る米ドル債券ポートフォリオは世の中の利回りが下がっている関係で、おそらく平均2%や3%になってしまうことでしょう。表で使っている前提の利回り5%より下がってしまうわけです。

そうすると、5%で運用し続けたときの経過年数10年の損益分岐為替は87.7%ですが、3年後に利回りが下がってしまったときの損益分岐為替は5%で運用したときの損益分岐為替を維持することが難しくなります。表が87円になっているのに対して2%や3%の運用になると、おそらく100円前後になることでしょう。残存期間が短い債券で運用すると、こうなってしまうわけです。

ですが、残存期間10年など長めの期間の債券で運用すると、10年くらいは利回り5%をキープできる可能性が高いと言えます。残存期間が長い債券で運用すればするほど経過年数に応じた損益分岐為替が実現する可能性が高いわけです。

債券は確定利回りなので、残存期間を長くすればするほど確定利回りの期間が長くなります。経過年数10年くらいの損益分岐為替の確実性を上げたい場合は、債券ポートフォリオを作るときに残存期間が平均で10年くらいになるように作れば、損益分岐為替の87円を実現できる可能性が高くなります。

平均20年で債券ポートフォリオを作れば表の20年のところの53円を実現できる可能性が高くなり、もの凄く長く平均30年にすれば、33円を実現できる可能性が高くなるということです。

残存期間が短い債券だけで債券ポートフォリオを組むと、再投資するときの利回りによって運用できる利回りが変わり、損益分岐為替の確実性が下がってしまいます。

円高を恐れる富裕層の方であれば、損益分岐為替や約束されている方が(確実性が高い方が)当然安心感があると思います。だからこそ円高を恐れる富裕層の方ほど確定利回りの期間を長くして、損益分岐為替の確実性を上げることが有効です。

米ドル円と債券価格の損益がトントンになりやすい

円高を恐れる富裕層の方ほど残存期間が長い米ドル債券を持った方がいいという理由のふたつ目が「米ドル円と債券価格の損益がトントンになりやすいから」です。

この理由は、残存期間が終わる前に売却する方にとって重要な理由になっています。

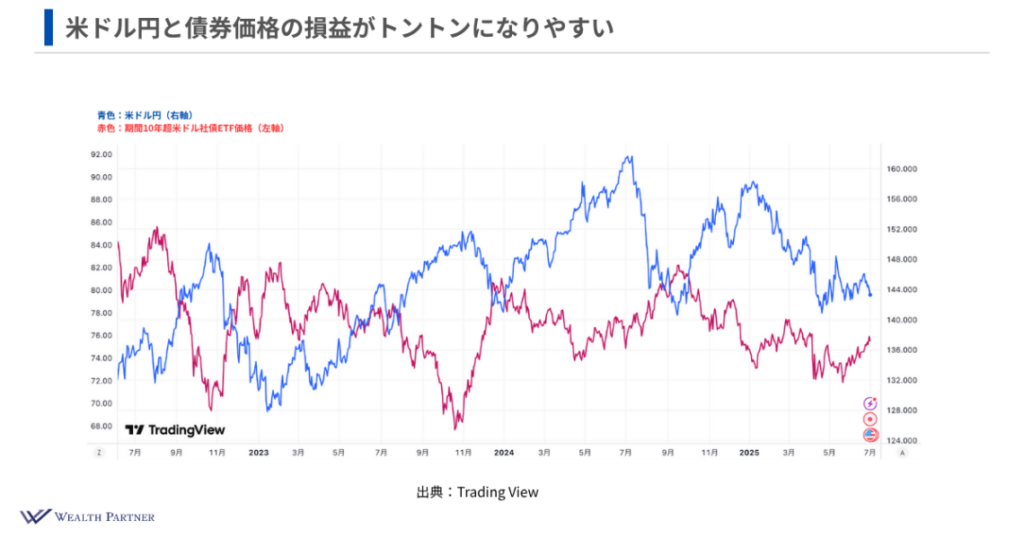

下のグラフをご覧ください。

表の青色のチャートが米ドル円の過去3年間の推移を表しています。赤いチャートは期間10年超米ドル社債ETF価格の過去3年分の推移です。

この表のチャートを見ていただくと分かるように、米ドル高円安に行っているときは世の中の金利が上がっている可能性が高いので、債券価格、社債の価格は下落しています。

逆に米ドル安円高に行っているとき(青色のチャートが右下に動いているとき)は、アメリカの金利が下がっている可能性が高く、債券価格は上昇していることが多いです。

米ドル円の為替の動きと期間10年超米ドル社債ETF価格の損益がトントンになりやすい動きをすることが多いと、この表を見ていただくと分かるのではないかと思います。

なので円高を恐れる富裕層の方に関しては、こうして期間10年超米ドル社債ETFに投資することによって、米ドル円がドル安円高に行っても債券価格の上昇が期待できると思いますので、米ドル円と債券価格を損益トントンに持って行く意図で残存期間が長い債券に投資することが考えられるわけです。

残存期間が短い債券だとどうかと言うと、こちらは10年超の米ドル社債ETF価格の動きですが、期間が3年くらいだとすると、確かにドル円が円高に行けば債券価格は上昇するのですが、上昇率がそんなに大きくないと言えます。アメリカの金利が下がっても期間が短いと上昇する幅は小さくなりますので、連動して逆の動きはしますが、動く幅がそんなに大きくない可能性が高くなるわけです。

そうすると円高に行って為替がマイナスになったのをカバーできるほど債券価格が上昇しない可能性の方が高いのではないかと考えられます。

円高に行ったときに債券価格が上昇することを期待するのであれば、それなりに残存期間が長い債券を、少なくともチャートで示したように期間10年超くらいの債券に投資する必要があるのではないかと思います。

円高を恐れる富裕層の方ほど、このように期間が長い債券を持つことによって円高に行ったときに債券価格が上昇して米ドル円と債券価格の損益がトントンになることが考えられるわけです。

円高を恐れる富裕層ほど残存期間が長い米ドル債券に投資した方がいい理由|まとめ

今回の記事についてまとめます。

ポイントは4つです。

ポイント①残存期間が長いほど損益分岐為替の確実性が上がる

残存期間が長ければ長いほど債券の確定利回りの期間が長くなります。

短い債券で運用しているとお金がすぐに返ってきて再投資するときに利回りが下がっている可能性がありますので、5年後、10年後、20年後、30年後の損益分岐為替がどうなるか正直よく分からなくなってしまうのです。

残存期間の長い債券に投資することによって、その期間に応じた損益分岐為替が実現する可能性は高くなりますので、円高を恐れているなら恐れているほど残存期間の長い債券で運用することによって損益分岐為替が守られる可能性が高いと言えます。安心感が高くなります。

ポイント②為替と債券価格の損益がトントンになりやすい

債券を途中売却する場合に重要になります。

ドル安円高にだけ行って為替が-10%だったとして、それが為替のマイナスだけなら-10%です。

残存期間が長い債券に投資することによって為替がドル安円高に行ったときにアメリカの金利が下がっていて、債券価格が上昇する可能性が高いわけです。そういうときに残存期間が長い債券に投資していくことによってそれなりに価格が上昇していることを期待できます。

期間が短い債券だとさほど上昇しないのですが、期間が10年や15年、20年の債券に投資することで、為替-10%のときに+7%や8%、10%などに上昇している可能性がありますから、損益をトントンにすることを期待して投資できるわけです。

ポイント③バランスよく残存期間を分散しつつ平均を長くする

ポイント③と④は「では、どのように残存期間が長い債券に投資して行くのがいいのか?」という話です。

期間10年や20年の債券にポンポンと投資して終わりというわけではありません。これでは期間の分散上のバランスが取れていない可能性が高いです。残存期間が偏ってしまいます。

それよりであれば、やはりバランスよく残存期間も分散しつつ、ポートフォリオを見たときの平均残存期間を長くするという考え方が正しいのではないかと思います。

20年や30年の債券だけに投資するのではなく、残存期間数年や十数年の債券もポートフォリオに含めつつ残存期間の長い債券に投資し、平均残存期間を長くしていくことがポイントです。

ポートフォリオで考えてバランスよく残存期間を持った方が良いというのが基本的な考え方です。

ポイント④残存期間20年以上を多くし平均10年後半を目指す

では、どのような残存期間の債券を具体的に持った方がいいのかと言うと、今2025年7月ですから、今現在ですと残存期間をバランスよく持ちつつ残存期間20年以上の債券を比較的多くすることによってポートフォリオの平均で10年後半ぐらいを目指すことが無難な残存期間の組み方ではないかと思います。

これは結構長めではありますね。世の中の金利が今高い状態であることを前提として、残存期間を長くするために20年以上の債券を増やして10年後半を目指すことが今の相場を考えるといいのではないかなと思います。

世の中の金利が普通の状態だとすると、平均残存期間10年くらいになることが多いです。今金利が高いからこそ長めの残存期間にするというイメージになっています。

当社ウェルス・パートナーは富裕層の方の資産運用をお手伝いしています。

残存期間の長い債券への投資をお考えの方は、ぜひ当社にご相談ください。

https://wealth-partner-re.com/meeting/