2025年5月にアメリカの大手格付会社Moody’sがアメリカ国債の格付けを1つ格下げしました。

このニュースを受けて富裕層の方から「アメリカ国債に投資しても大丈夫か?」「米国債を持っていて大丈夫か?」といったご相談をいただいています。

そこで今回のこの記事では、

- 米国債の格下げの影響

- アメリカは財務的にどうなのか

- 他国の国債と比較したときの米国債の立ち位置

- 米国債に今後投資した方がいいのか

などを解説できればと思います。

目次

大手格付け会社3社の米国債格付け

まずはニュースになった米国債の格付けについて簡単にご紹介します。

大手格付会社の米国債の格付けや、いつ格下げになったのかは、画像のようになっています。

-1024x538.png)

画像には大手格付会社ごとの格付けと格下げ日を記載しています。

()内が格下げの日付です。

まずは今回話題になったムーディーズ(Moody’s)。Moody’sの米国債の格付けは現在Aa1となっています。

この格付けは最上位の格付けから2番目に高い格付けです。これまで最上位の格付けAaaだったのですが、2025年5月16日にそこから1段階の格下げがありました。それが今回のニュースです。

別の大手格付会社であるフィッチ(Fitch)の米国債の格付けはAA+になっています。

Fitchも以前は米国債を最高位の格付けにしていましたが、2023年8月に最高位の格付けから現在のAA+に格下げしました。Moody’sより早く最高位の格付けから格下げしていたわけです。

次にスタンダード&プアーズ(S&P)ですが、Moody’sやFitchより早い2011年8月の段階で米国債を最高位から1ランク低いAA+に格下げしています。

今回、「Moody’sが米国債を格下げした!」と話題になりましたが、他の大手格付会社2社は米国債をすでに格下げしていたわけです。特にS&Pは10年以上前に米国債を最高位から格下げしています。

今回のMoody’sの格下げは衝撃的な出来事かというと、それほどでもありません。「Moody’sもようやく下げたのか」くらいの話でしかありません。ニュースでは結構煽っている記事が多かった印象ですので、ニュースを見た富裕層の方もネガティブな印象を受けたり、不安になったりしたようです。

しかし、我々専門家からするとMoody’sは今までなぜ下げなかったのかくらいの話です。今さら下げたの?他の格付会社はとっくの昔に下げていたけど?くらいのテンションですね。なので、それほど気にするようなニュースではないです。

米10年国債利回りの推移(2025年4月29日~5月29日)

Moody’sが米国債を格下げして2週間ほど経過しました。

この米国債格下げのニュースがマーケットにどのような影響を与えたか見ていきたいと思います。

-1024x538.png)

上記の画像は2025年4月29日〜5月29日までの米10年国債の利回り推移です。

米国債格下げのニュースがあったのは5月16日です。画像の該当部分には赤字で日付を入れています。

ニュースがあった5月16日の利回りは4.45%。そこから利回りが上がり、1週間後くらいで4.6%ぐらいまで上がりました。2週間後の今だと利回りはやや落ち着き、5月29日の段階で4.52%になっています。格下げの発表があってからほぼ変わらないくらいの数字になっているかなと思います。

格下げのニュースがあったからといって過度に米国債が売却されて利回りが上がっているという状況ではありません。このチャート(画像)を見ていただくことで、それがよく分かるのではないかと思います。

実はMoody’sの格付けというのも、2023年11月のバイデン政権のときにネガティブウォッチになっていたわけです。「米国債の財政が思わしくないので今後格下げするかもしれませんよ」という見通しを格付会社が出すわけです。それ(ネガティブウォッチ)が2023年11月にはもう出されていました。Moody’sが米国債を格下げするというのはもうマーケットに織り込まれていたということです。

マーケットや専門家は「格下げされるのか。タイミングはいつかな?」くらいの感覚でした。そのため、今回の格下げが発表されても米国債の利回りに影響を与えることはほぼありませんでした。

米国債の発行残高の推移(2014年~2025年)

米国債の格付けや利回り、マーケットの状況について見ていただいたので、次はもっと本質的な「米国債をたくさん発行しているようだけど、大丈夫なの?」という話題に移りたいと思います。

こちらは日経新聞から引用した図です。

-1024x538.png)

この図は2014年〜2025年(11年間)の米国債の発行残高の推移を表しています。

2014年を見ると、米国債の発行残高は10数兆ドルくらいでした。それが毎年どんどん増えていって、2025年現在は27兆ドルや28兆ドルくらいになっています。10年〜11年くらいで米国債の残高は2倍強くらいに増えていることが分かります。

このように米国債の残高が増えていることもあり、「アメリカの財務は大丈夫なの?」と不安を覚える富裕層の方がいらっしゃったり、格付会社が心配したりしているわけです。

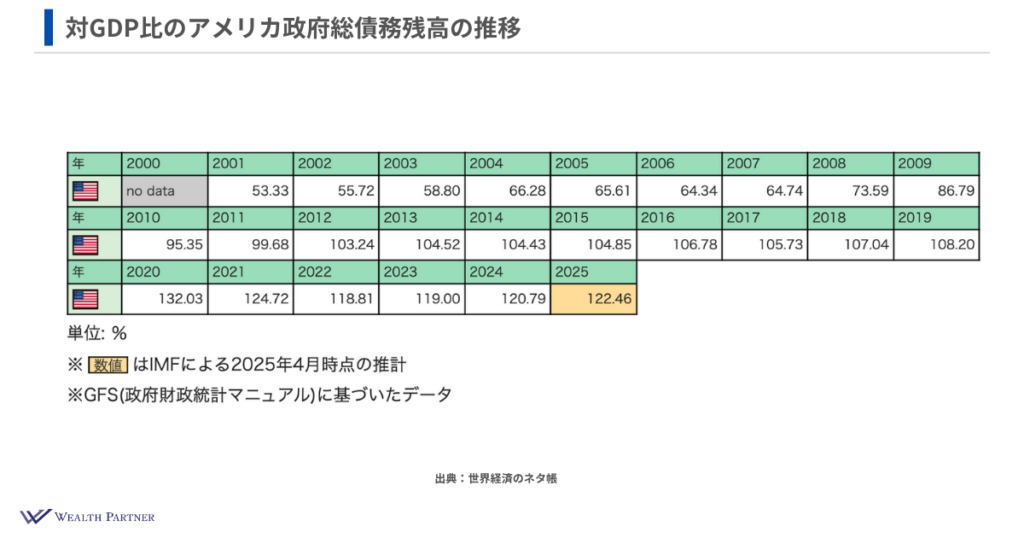

対GDP比のアメリカ政府総債務残高の推移

ご紹介した米国債の発行残高だけ見ても、正直あまり意味がないというのが私の意見です。

たとえばある会社の借入が1億円や2億円、3億円あって、その債務の推移だけ見ても会社の状況が良いか悪いかは分かりません。

何と比較して良いか、悪いか。他の数値も分かってはじめてその会社の状況が分かるわけです。国にも同じことがいえます。

借入残高、米国債の発行残高。これだけ見ていても仕方がなくて、やはりその国の経済の規模の大きさに応じて借入残高がどれくらい増えているかという比較する指標が大事になっていて、それが最も本質的な指標になっているのではないかと思っています。

今回、対GDP比のアメリカ政府債務残高の推移のデータをご紹介します。

このデータは2001年から2025年までの対GDP比の債務残高です。

先ほどのデータは米国債の発行残高で、残高だけのものになります。こちらのデータはアメリカの経済規模(GDP)を分母にして、分子に債務残高を入れた数値です。

このデータを見ることで、アメリカの経済規模に対してどれだけ債務残高があるのかが分かります。

2001年は53.33%と50%台でしたが、2014年になると約104%になっています。GDPに対して債務残高が2倍くらいあったと分かるわけです。先ほどの米国債の発行残高のデータはこの2014年からでした。

では、2025年はというと、データの一番下の欄にあります。2025年は122.46%になっています。先ほどの発行残高のデータだと2025年には2倍強くらいに増えていましたが、GDP対比の債務残高を見ると122.46%なので、この11年で18%くらい(1.2倍くらい)しか増えていないわけです。

分子の債務残高は増えていますが、それに伴って分母のGDP(経済規模)も成長していますので、債務残高が増えている割合ほどこのGDPの債務残高は増えていないということになります。

借入も増えている。しかし経済規模も成長しているので、%はさほど増えていない。対GDP比だとあまり増えていない。ということがこのデータの推移を見ると分かるわけです。

このGDPというのは会社でいうところの売上のようなものです。売上が成長している会社は借入が増えるのは当然です。その会社の状況を知るためには借入だけを見るのではなく、それに伴って売上がしっかり成長しているか見ることが重要になります。売上も成長していれば、その会社は「問題なし」の可能性が高いのかなと思います。

米国債の借入残高だけを見て「借金だけ増えていてやばいよ!」ではなく、アメリカの経済(GDP)も成長しているから問題ないだろうというのが私の考えです。

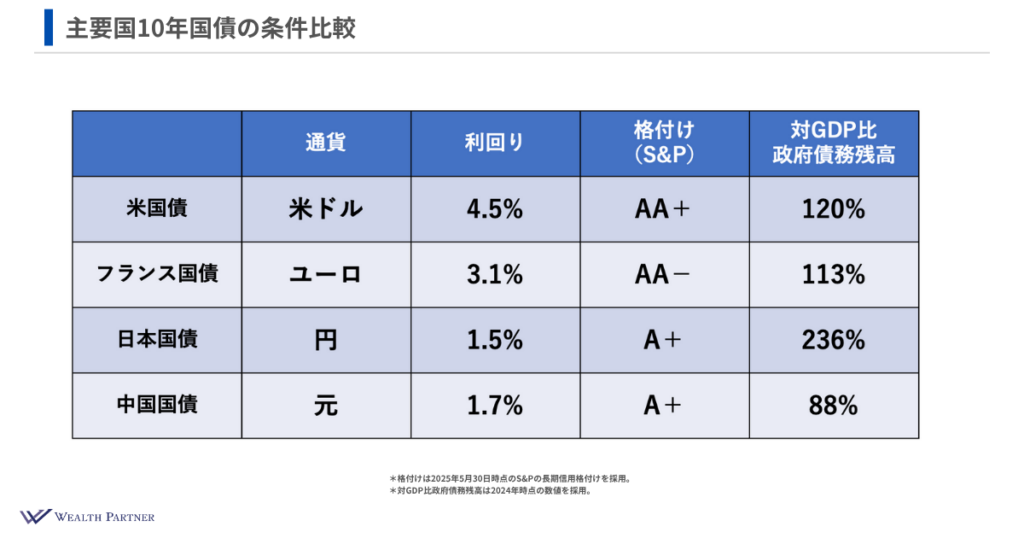

主要国10年国債の条件比較

最後に米国と主要国の10年国債の諸条件を比較しながら「アメリカの国債に投資すべきかどうか?」をご紹介します。

この比較を見ながら「果たして投資すべきか?」「どの国に投資すべきか?」をよく考えていただければと思います。

比較するのは米国債、フランス国債、日本国債、中国国債です。

通貨は、米国債は米ドル、フランス国債はユーロ、日本国債は円、中国国債は元になります。

通貨だけでは何ともいえませんが、ただ、米ドルは世界の基軸通貨で発行数も多く、ビジネスの決済にも使われています。最も流動性が高いわけです。通貨だけを比較して「どの国債がいいか?」をきかれても答えにくいところがあるのですが、この中で安牌はどれかといえば、やはり米ドルだと言えるでしょう。

債券投資は利回りで収益性が決まります。したがって、次の項目の利回りは重要です。

各国の国債を比較してみると、米国債の利回りは4.5%、フランス国債は3.1%、日本国債は1.5%、中国国債は1.7%になっています。利回りが4%以上になっているのは米国債だけです。

次に安全性(信用力)の基準である格付けですね。

格付けは、米国債が最高位から2番目に高いAA+です。フランス国債が2段階低いAA-、日本国債と中国国債はA+になっています。この4国で比較すると格付けが一番高いのは米国債です。

最後に対GDP比の政府債務残高ですが、米国債はお伝えしたように約120%になっています。フランス国債は113%、日本国債は236%、中国国債は88%です。

アメリカとフランスは大体同じくらいで、日本はぶっちぎりで高くなっています。日本は他の主要先進国の倍ぐらいあります。アメリカ国債は主要先進国の中では数値が高い方ですが、めちゃくちゃ高いかというとそうではありません。少し高いくらいの数値になっています。

こうして主要国の国債を比較してみて、あくまで私の主観ですが、

- 世界の主要通貨である米ドルで発行されている

- 利回りが4.5%と一番高い

- さらに格付けが一番高い

- GDP比政府債務残高は他の国より少し高いが、日本と比較するとかなり低い

などの点から「どこの国の国債に投資する?」と尋ねられたら、当然ですが米国債に投資すると思います。

2026年の米国債はどうなるのか?

2026年になっても米10年国債利回りは4%台前半で推移し、需給や流動性に大きな変調は見られていません。現在マーケットが重視しているのは、財政赤字そのものよりも、インフレ鈍化がどこまで定着するのか、そして金融政策がいつ転換点を迎えるのかという点です。この局面では、信用力だけに依存せず、利回り水準、償還年限の分散、通貨バランスを含めて債券ポートフォリオ全体を見直す視点が重要になります。米国債を軸に据えつつも、環境変化に耐えられる構成を意識することが、今後の債券投資では求められていると言えるでしょう。

米国債格下げ、もう米国債には投資しない方がいいのか解説|まとめ

今回の記事の内容をまとめます。

ポイントは4つです。

ポイント①Moody’s格下げは織り込み済みの消化イベント

Moody’sの米国債格下げは織り込み済みの消化イベントだったのではないかと思います。

2023年の段階でネガティブウォッチになっていたので、「どこかで格下げされるんじゃないの?」くらいの認識でした。今回の格下げについても「ああ、2025年5月に格下げされたのね」くらいのテンションです。

報道やニュースで騒がれているほどのことでは全然ないのではないかなと思います。

ポイント②対GDP比の債務残高を本質な指標として注視

資料と記事内でもお伝えしたように、債券の発行残高だけ比較しても意味がないわけです。

アメリカは確かに米国債の発行残高が10年少しで2倍強になっていますが、そこだけ切り取って見ても意味がありません。

アメリカは債務残高が2倍強になっていますが、国の経済(GDP)もかなり増えています。対GDP比の債務残高だとどれくらい増えているのかというと、10年少しで1.2倍ぐらいにしか増えていません。

債務残高そのものではなく、対GDP(経済規模)比と比較してどれくらい増えているかという観点で見ることが大事ではないかと思います。

アメリカの今の対GDP比の数値は120%です。日本みたいに200%以上になったり、300%になったりするとまずいかもしれません。ここを見るために、対GDP比でどれくらい借入が増えているのかを本質的な指標にして、しっかり注視することが大事ではないかと思います。

個人にたとえると、借入が1億円から2億円に増えました、と。「借入が増えたからやばい!」ではなく、こういった状況では年収も見るべきです。借入1億円で年収が1,000万円。借入2億円で年収そのまま1,000万円だったらやばいですが、年収が2,000万円に増えていたら年収対比の借入残高は変わっていないということになります。問題ないのではと思います。

アメリカの債務残高を個人にたとえると、こういうことかなと思います。

ポイント③米国債以上に投資すべき国債は世界に存在しない

個人的には米国債以上に投資すべき国債はこの世界に存在しないのではないかと思っています。

主要国の国債を比較して見ていただきましたが、おそらく富裕層の方も「あの中だったら米国債に投資するよね」と思うのではないでしょうか。

アメリカは世界一の経済大国で今後も成長の可能性が高い。そして世界の基軸通貨である米ドルの発行国です。

米国債は利回り4%以上の収益性があり、なおかつ格付けは上から2番目のAA+になっています。対GDP比の債務残高は先進国の中でやや高めになっていますが、日本のように突出して高いわけではありません。いろいろな国の国債の中でどれに投資するのかと聞かれたら、間違いなく米国債が良いのではないかと個人的には思います。

ポイント④米国債以外にもリスク分散するのはおススメ

そうは言っても、米国債以外にリスク分散するのはおすすめです。

米国債が良くても、米国債だけ持っていればいいというわけではありません。米国債だけ持っているということは、米国の財務リスクに完全に依存するということです。リスクが集中し過ぎてしまいます。

米国債も持っているし、アメリカの会社が発行している社債も持っている。アメリカ以外の国が発行している国債や社債も持っている。このように発行体のリスク分散をすることが大切かなと思います。

そのような観点で債券投資をすることが基本的には大事ではないかと思います。

当社ウェルス・パートナーは富裕層の方の資産運用をお手伝いしています。

アメリカなど各国の債券への投資をお考えの方は、お気軽にご相談ください。

https://wealth-partner-re.com/meeting/