目次

はじめに

富裕層の方からよく「劣後債をポートフォリオに入れるべきか?」というご質問をいただきます。

そこで今回は【ウェルス・パートナー代表の世古口俊介】が、

- ポートフォリオに劣後債を入れるべきか

- 劣後債はポートフォリオに入れない方がいいのか

を富裕層の方ご自身で判断するための材料になるお話をしたいと思います。

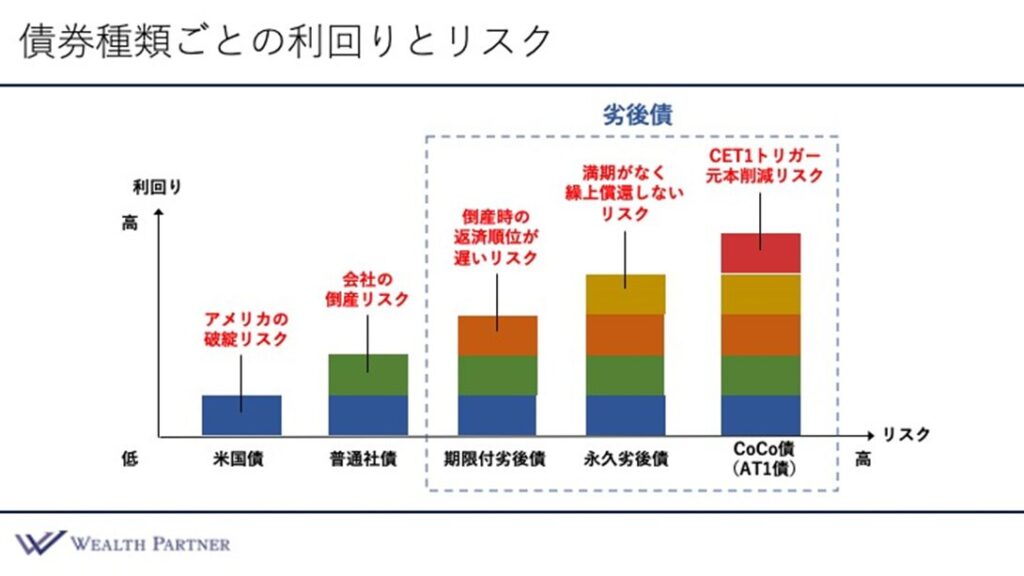

劣後債の3つの種類|債券種類ごとの利回りとリスク

まずは図の左側3つ(点線で囲んでいる3つの債券)をご覧ください。

この3つの債券が一般的に『劣後債』と呼ばれる債券です。

債券の右側に行くほど債券のリスクが低くなり、利回りも低くなっています。

一番右側が米国債で、その隣が普通社債です。

米国債はアメリカという国の債券なので、国の破綻そのものがリスクになります。ただ、アメリカは大国なので、破綻するリスクは現状低いと言えるでしょう。隣の債券は普通社債で、国の破綻だけでなく会社の倒産もリスクになっています。

普通社債の隣からが劣後債です。

- 期限付劣後債

- 永久劣後債

- CoCo債(AT1債)

劣後債をポートフォリオに入れる場合は、基本的にこの3つの中から選んで入れることが多いのではないかと思います。

期限付劣後債

期限付劣後債は劣後債の中でも一番リスクと利回りが低いタイプの債券です。

ただ、劣後債ではありますので、普通社債よりもさらにリスクは高くなっています。普通社債より具体的にどのようなリスクが上乗せされているかと言うと、「普通社債よりお金が返ってくる順番が遅い」というリスクが上乗せされています。

期限付劣後債は普通社債より、会社が倒産したときにお金が返ってくる順番が遅くなっている(劣後している)ところが特徴です。その代わり、普通社債より利回りが高くなっています。

永久劣後債

期限付劣後債よりさらにリスクの高い劣後債が永久劣後債です。

永久劣後債にはここまでの債券のリスクに加えて、「満期が設定されていない」というリスクがあります。債券なのに満期が設定されていないわけです。

その代わり、永久劣後債には繰上償還が設定されています。ただ、必ず繰上償還されるわけではなく、予定通り繰上償還されない可能性もあります。

永久劣後債には満期が設定されておらず、繰上償還だけ設定されている。ただ、繰上償還される保証はない。そのため、期限付劣後債よりさらにリスクが高くなっており、代わりに利回りは高くなっているわけです。

CoCo債(AT1債)

CoCo債(AT1債)は永久劣後債のリスクに加え「元本削減のリスク」があります。

CoCo債はCET1トリガーという金融機関が発行しています。この金融機関の自己資本比率(自己資本の水準の比率)があらかじめ設定されたパーセントを割ってしまうと、元本が削減されてしまうのがCoCo債の特徴です。

永久劣後債のリスクに加えてさらに元本削減のリスクがあることから、その分だけ利回りが高く設定されています。

富裕層の債券ポートフォリオに劣後債を入れるべきか?判断基準

富裕層の債券ポートフォリオに劣後債を入れるかどうかの判断基準は「米国債や普通社債で債券ポートフォリオの目標利回りを達成できるかどうか」です。

目標利回りを達成できるのであれば劣後債に投資する必要はありません。

たとえば債券ポートフォリオの目標利回りが4.5%だったとします。米国債と普通社債で4.5%を達成できているのであれば、劣後債を債券ポートフォリオに入れる必要はありません。「劣後債は入れなくていい」という判断です。

目標利回りが5%で米国債と普通社債だけでは目標利回りを達成できない場合は、3種類の劣後債の中から選んで組み入れ、目標利回り5%の債券ポートフォリオを作ります。この場合は「劣後債を入れる」という判断です。

富裕層の債券ポートフォリオの設計例(劣後債なし)

画像は富裕層の債券ポートフォリオの一例です。

こちらの債券ポートフォリオは劣後債を一切入れず、米国債と普通社債だけで設計しています。

債券は米国債が2種類、普通社債が13種類です。通貨はすべて米ドルで、投資金額は2,000万円ずつの3億円になっています。

残存期間は一番短いもので5年、長いものだと27年です。

債券の格付けは一部BBなども含むものの、ほぼA-以上の格付けになっています。格付けの平均はA、利回りの平均は4%後半(4.6%)です。

たとえば、ある富裕層の方の債券ポートフォリオの目標利回りが4.5%だった場合、この債券ポートフォリオを設計すれば、もう劣後債を入れる必要はないわけです。

ただ、債券ポートフォリオの利回りの目標が平均5%などもっと高い場合はここに劣後債であったりを加え、利回りを引き上げる必要があります。

富裕層の債券ポートフォリオの設計例(劣後債あり)

次に劣後債を加えた富裕層向けの債券ポートフォリオをご紹介します。

先にご紹介した米国債と普通社債の債券ポートフォリオの一部を劣後債に入れ替えたようなイメージになっています。

債券の数は15種類で、劣後債は金融機関が発行しているものが中心です。

画像の赤線で囲んでいる銘柄が劣後債になっています。

劣後債は6債券で、うち5債券が期限付劣後債、1債券が永久劣後債です。永久劣後債は一番残存期限が短くなっています。他の劣後債については、米国債や普通社債とあまり残存期間は変わりません。

劣後債を入れていない債券ポートフォリオと残存期間の平均を比較すると、劣後債を入れているこちらの債券ポートフォリオの方が残存期間の平均が16.1年(-0.6年)と短くなっています。

劣後債を債券ポートフォリオに入れると、格付けの平均は下がりがちになります。永久劣後債はB+、期限付劣後債はBBBやBBB+くらいの格付けです。期限付劣後債の場合は大体BBB台の格付けの債券が多いのではないかと思います。

債券ポートフォリオ全体の平均格付けはA-です。米国債と普通社債だけの債券ポートフォリオの平均格付けはAだったので、劣後債を入れることにより平均格付けが1ランク下がりました。

債券ポートフォリオ全体の平均利回りは劣後債を入れたことで底上げされ、平均4.9%になっています。先にご紹介した米国債と普通社債の債券ポートフォリオの平均利回りが4.6%だったので、劣後債により0.3%利回りが上乗せされたという結果です。

債券ポートフォリオの目標利回りが5%前後だと、米国債や普通社債だけだと、達成が難しいことも少なくありません。目標利回りに近づけるためには劣後債を組み入れ、平均利回りを上げていく必要もあるわけです。

まとめ

- 劣後債がないと目標利回りを達成できない場合には入れる、あるいは検討する

- 目標利回りを米国債と普通社債で達成できるなら、劣後債に投資する意味はない

- 達成したい目標(平均利回り〇%など)があれば、そのときに劣後債を検討する

以上が富裕層の方が債券ポートフォリオに劣後債を入れるかどうかで迷ったときの判断・結論です。

債券ポートフォリオの平均利回りが4.5%くらいで十分であれば、米国債や普通社債でも目標の平均利回りを達成できます。対して5%くらいが目標になってくると、劣後債を入れないと目標の利回りに届かないことがあります。こういったケースでは「では、劣後債を入れてみるか」と検討するわけです。

ただ、劣後債を債券ポートフォリオに入れる場合、次の3つの注意点があります。

- 劣後債を入れることで債券格付けの平均が下がる可能性が高い(投資リスク、破綻リスクが上がる)

- 劣後債はリスクの高い債券なので、リスクに応じた残存期間の調整が重要になってくる(破綻リスクの高い低格付けの劣後債は短期間のものにする、発行体を残存期間の検討の参考にする、など)

- 劣後債の種類ごとのリスクを把握し、注意する(永久劣後債など、それぞれの劣後債特有のリスクがある)

個人の富裕層の方がこうしたポイントに留意しつつ個別の劣後債を選ぶことは難しいと言えるでしょう。

劣後債を債券ポートフォリオに入れたい。債券ポートフォリオの具体的な中身を決めたい。このような場合は富裕層の方の資産運用に詳しいアドバイザーに相談することをおすすめします。

当社ウェルス・パートナーは富裕層の方の資産運用をお手伝いしています。

ポートフォリオなど資産運用のことでお悩みの富裕層の方は、お気軽にご相談ください。

https://wealth-partner-re.com/meeting/