目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。今回のテーマは、「債券投資は『残存期間』が最も重要なのか」についてです。

債券投資において残存期間が最も重要であるという点は意外と理解されていないのが現状です。

実際、投資家の方や私たちのお客様の中にも「残存期間よりも利回りや格付けのほうが重要ではないか」と考えている方が多くいらっしゃいます。しかし、私が20年にわたり債券投資に携わってきた経験から言えるのは、債券運用において最も重要なのは残存期間であるということです。

そこで今回は、過小評価・軽視されがちな残存期間の重要性や、その正しい活用方法について詳しく解説していきます。

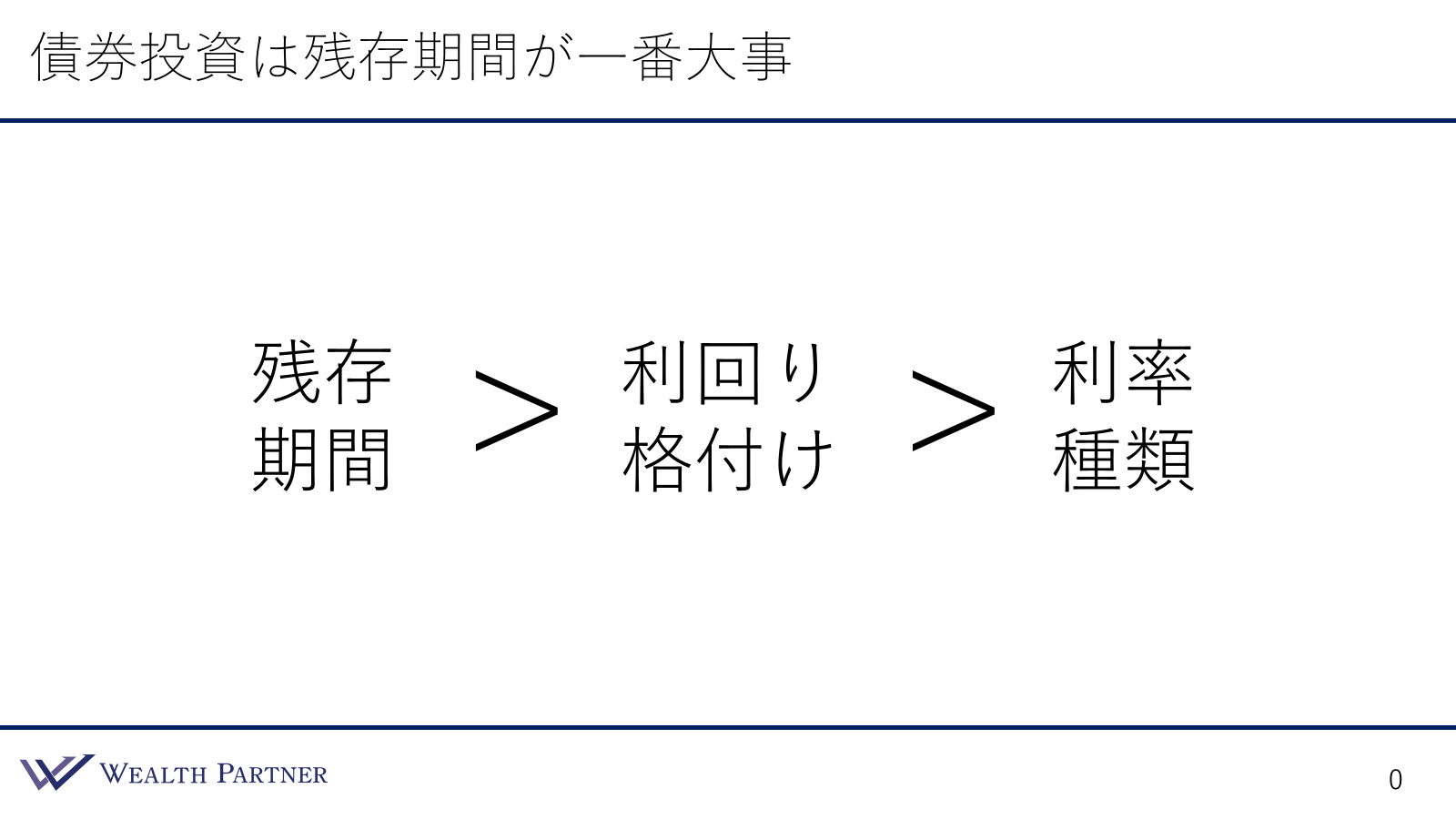

債券投資は残存期間が一番大事

債券にはさまざまな要素がありますが、その中でも最も重要なのは残存期間です。この重要性を明確にするため、各要素の優先順位を不等号を用いて整理しました。

債券にはさまざまな要素があります。残存期間をはじめ、利回り、格付け、クーポン利率、債券の種類、劣後債の有無など、さまざまな指標が投資判断に影響を与えます。しかし、何度もお伝えしているように、債券投資において最も重要なのは残存期間です。その次に利回りや格付けが続き、最後に利率や債券の種類が重要になると考えています。もちろん、これらはすべて重要な要素ですが、債券投資というカテゴリーの中では、このような優先順位になると考えています。

では、なぜ残存期間が債券投資において最も重要なのでしょうか。それは、債券から得られる経済効果を決定する最も大きな変数が残存期間だからです。残存期間の選択肢は非常に幅広く、債券には数年から40年程度までさまざまな期間があります。例えば、5年の債券を選ぶのと30年の債券を選ぶのでは、その意味や経済効果が大きく異なります。どの残存期間を選択するかは、投資家が求める経済効果やリスクヘッジの方針によって異なります。選択肢の幅が広く、何を選ぶかによって経済効果が大きく変わるため、残存期間は債券投資における最も重要な変数の一つと言えます。

よく比較対象として挙げられるのが利回りですが、実は利回りはほとんど残存期間と格付けによって決まっています。例えば、残存期間が10年で格付けがA-の債券であれば、利回りはおおよそ5%程度と推測できます。これは、市場環境による変動はあるものの、基本的には残存期間と格付けの組み合わせで利回りが決まるためです。つまり、残存期間は債券投資において最も大きな変数であり、根本的な指標となるため、利回り以上に重要であると考えられます。

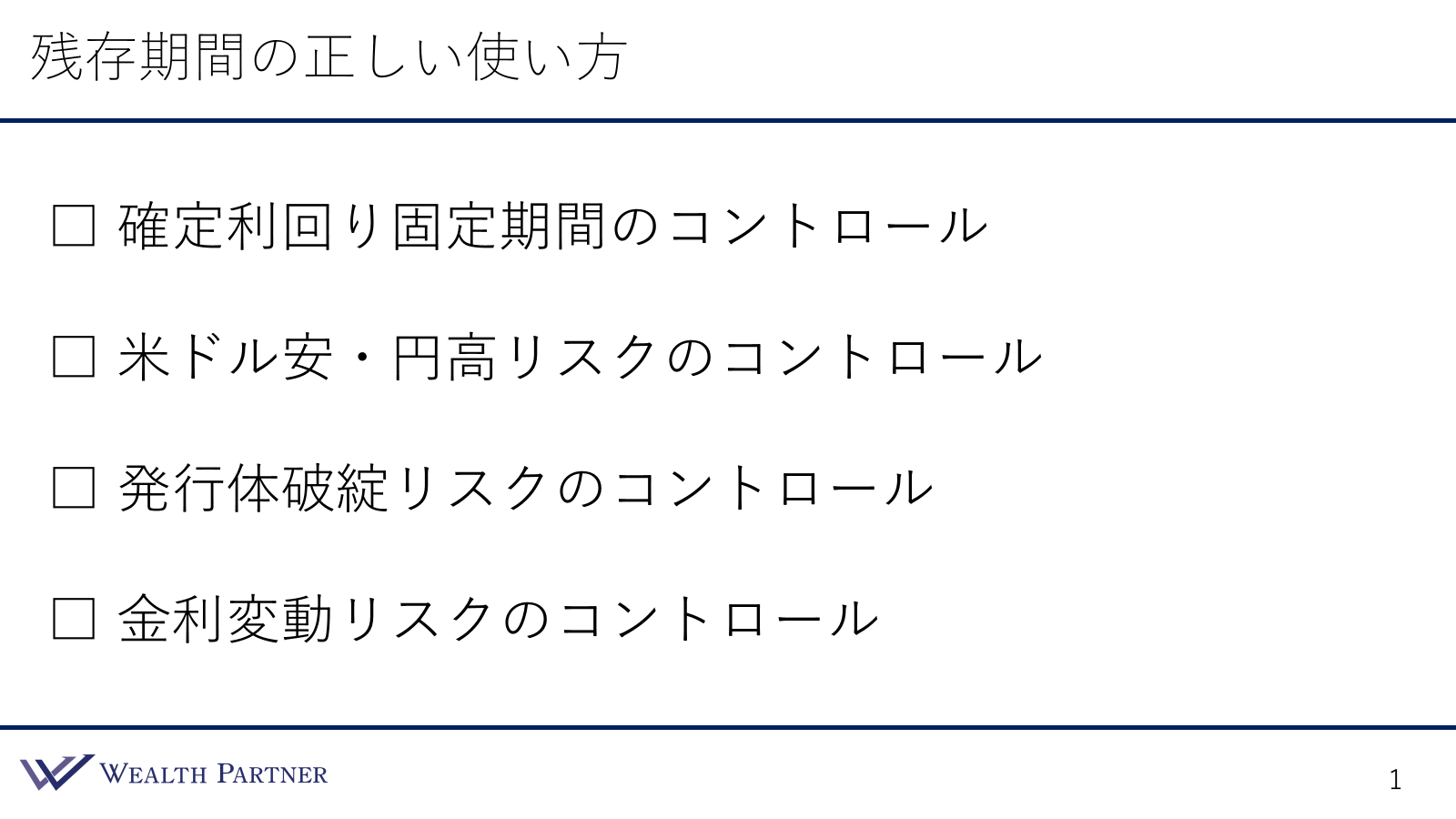

残存期間の正しい使い方

債券投資において最も重要な残存期間ですが、その正しい使い方について簡単に説明します。残存期間を適切に選択することで、コントロールできる要素は大きく4つあります。これらを調整できることが残存期間を活用するメリットであり、正しく使うことで大きな経済効果を得ることができます。

ポイント1)確定利回り固定期間のコントロール

これは債券の大きなメリットであり、例えば、利回りは残存期間が終わるまで債券を保有すれば、年間の利益が確定されます。例えば、利回り5%の債券を購入し、満期まで保有すれば、毎年5%の利益が確定します。この固定された利回りを得られる期間を選択できることが、残存期間の重要な役割の一つです。

例えば、利回り5%で残存期間5年の債券であれば5年間、10年の債券であれば10年間、30年の債券であれば30年間、一定の利回りが保証されます。これにより、投資家は希望する利回りを確定できる期間を選択でき、満期まで保有すれば利益が確定します。確定利回りの固定期間を調整できる点が、残存期間を活用する最も分かりやすい方法の一つと言えます。

実際の運用例として、70代の投資家であれば、比較的短期間の運用を希望することが多く、10年程度の残存期間を選択することが適しています。一方、40代の投資家であれば、より長期の運用を見据えて30年債を選択し、長期間にわたって確定利回りを確保することが可能です。また、一定のインカムゲインを長期的に確保したい場合、ポートフォリオの平均残存期間を20年程度に設定することで、長期間にわたり安定した収益を得ることができます。このように、残存期間をコントロールすることで、確定利回りの固定期間を調整できる点が、債券投資における重要なポイントの1つとなります。

ポイント2)米ドル安・円高リスクのコントロール

米ドル債券に投資する場合、多くの投資家が懸念するのは、為替の変動による評価損、特に米ドル安・円高による影響です。これが米ドル債券投資の最大のリスクであると考えている方が多いです。しかし、残存期間を適切に選ぶことで、このリスクをコントロールすることがメリットです。

このコントロールの仕組みには2つの視点があります。

1つ目は損益分岐為替という考え方です。債券は確定利回りなので、満期まで保有すれば利回りが確定します。例えば、残存期間5年の債券に投資したとすると、為替がある程度円高になってもその利回りで得られている利益があるので、ある程度円高になってもマイナスではない可能性が高くなります。そのトータルで損失にならないラインを損益分岐為替といいます。

例えば、残存期間5年・利回り5%で複利運用を前提とした場合、損益分岐為替レートは117円(1米ドル=150円で購入した場合)となります。つまり、為替が117円より円高にならなければ、最終的に損失にはなりません。これが残存期間10年では92円、20年では56円、30年では30円と、期間が長くなるほど円高に対する耐性が強くなります。

したがって、「円高リスクが不安」という方は、残存期間を10年・20年・30年と長くすることで、損益分岐為替を円高方向へ切り下げ、最終的に損失を回避しやすくなります。このように、損益分岐為替のコントロールに残存期間を活用することができます。例えば、残存期間5年では損益分岐為替が1米ドル=117円、20年では1米ドル=56円と大きく異なります。117円までの円高は十分あり得るかもしれませんが、56円までの円高は極めて考えにくいという場合、20年の残存期間を持つ債券に投資することで、円高リスクを抑えることができます。これが、残存期間を活用した円高リスクのコントロールという考え方です。

2つ目は、米ドル債券を円ベースで時価評価した際の価値の変動についてです。債券の時価は、その時点の為替レートや市場金利の影響を受けます。為替評価がマイナス、つまり米ドル安・円高が進んでいる時は、為替換算では評価損が発生します。しかし、同時に債券価格が上昇している可能性が高いのです。これは、一般的にアメリカの金利が下がると円高に進みやすいため、金利低下によって債券価格が上昇する傾向があるからです。

ただし、残存期間が短い債券ばかりでポートフォリオを構成している場合、金利が下がっても債券価格の上昇幅は限定的です。例えば、残存期間2年・3年・5年程度の債券のみで構成されていると、金利低下時の価格上昇効果はほとんど期待できません。一方、10年・20年・30年といった長期債を多く含むポートフォリオでは、金利が1%下がると債券価格が約10%上昇する可能性があります。

このように、残存期間が長い債券を保有することで、円高による為替評価のマイナスを、債券価格の上昇によってある程度カバーすることが可能になります。そのため、長期債を組み込むことで、時価評価の観点から円高リスクをヘッジする効果が期待できるのです。残存期間の調整を通じて、米ドル安・円高のリスクをコントロールすることができます。

ポイント3)発行体破綻リスクのコントロール

残存期間を利用して、発行体の破綻リスクをコントロールできるという点は、意外に感じられるかもしれません。例えば、残存期間5年の債券と10年の債券を比較すると、10年の債券の方が破綻リスクが高くなります。なぜなら、同じ格付けの債券であれば、長期間にわたるほど企業の破綻リスクが高くなるためです。そのため、長期間の債券を保有するほど、発行体の破綻リスクも増します。これを踏まえ、期間が長くなるほど、格付けの高い債券を選ぶことが理にかなっています。

一方、期間が短い債券であれば、格付けが多少低くても問題ない場合が多く、短期の債券ではリスクを取る代わりに高い利回りを得ることができます。これは一つの考え方ですが、安全第一で、どの残存期間においても超高格付けの債券や米国債のみを選ぶ方もいらっしゃいます。その場合、債券ポートフォリオ全体の利回りがあまり高くならないというデメリットがあります。

そのため、多くの投資家は、長期の債券には超高格付けを選び、短期の債券には例えばBBB格付けや、残存期間や企業によっては低格付けの債券を選ぶことで、残存期間に応じて格付けにグラデーションをつけています。これにより、期間が短いものは格付けを低くして全体の利回りを高め、長期の債券には格付けを高くして安全性を高め、破綻リスクを低減させることができます。

このように、債券の残存期間に応じて格付けを調整することで、発行体の破綻リスクをコントロールし、安定的かつ効率的な運用が可能になるのです。

ポイント4)金利変動リスクのコントロール

これも非常に重要なポイントです。例えば、債券ポートフォリオを作る際、残存期間が5年の債券のみでポートフォリオを構築したとします。5年後に全て償還され、再投資を行うことになりますが、その際に金利が大幅に下がっていて、利回りが2%になった場合、当初予定していた5%の利回りで運用していたのに、実際には2%になってしまいます。そうすると、利益は大きく減少し、予定が狂ってしまいます。これは金利の低下リスクが大きいため、5年後に償還される債券だけでポートフォリオを組むことは金利低下リスクを大きく取ることになります。

では、長期間の債券を選べば良いのかというと、残存期間30年の債券を選ぶと、今度は金利の上昇リスクが問題となります。金利が上昇すると、今後債券を償還した時に、高い利回りで再投資できるチャンスを逃してしまうことになります。30年という長期間にわたる債券を保有することで、その機会を得られない可能性があるのです。つまり、短期や長期の債券だけを選ぶことは、金利変動リスクを取りすぎてしまう可能性があるということです。

では、どうすれば良いかというと、ラダー型ポートフォリオを組むことが最適です。これにより、数年ごとに債券が償還され、新たな金利情勢に応じた再投資が可能になります。このように残存期間をうまく分散させることで、金利の変動リスクをコントロールし、安定した運用が可能になるのです。

残存期間を適切にコントロールすることで、債券投資における利益やリスクを管理し、最適な投資を行うことができます。

本日は、「債券投資は『残存期間』が最も重要なのか」という内容でお届けさせていただきました。