はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。今回のテーマは、「自分が亡くなっても家族が生活に困らない米ドル債券投資」です。

私自身の米ドル債券投資について説明し、皆さんの投資に役立つ内容をお届けしたいと思います。私の金融資産の大半は米ドル債券に投資しており、その運用を中心に行っています。ただ、私は40代前半で会社を経営し、個人としても十分な収入があるため、債券のインカムゲイン(利息収入)が生活に不可欠というわけではありません。それにもかかわらず、米ドル債券を資産の中心に捉えている最大の理由は、家族のことを考えてのことです。万が一、不慮の事故や病気で私が急に亡くなり、収入が途絶えた場合でも、債券からの収入で家族が今まで通り生活できるようにするため、この運用を選んでいます。同様の考えで債券を運用する富裕層は多く、特に60代以上の高齢層からは「自分が亡くなった後も家族が安心して相続し、運用できる米ドル債券のポートフォリオを作ってほしい」といった相談や依頼を受けることがよくあります。

そこで今回は、万が一自分が亡くなってしまった後も家族が困らないようにするための米ドル債券投資についてお話しし、私の債券ポートフォリオもご紹介しながら、皆さんの参考になればと思います。

世古口の家族向け米ドル債券投資方針

まず、私自身の家族向け米ドル債券投資方針についてお話しします。今回は一般的な債券投資方針ではなく、万が一私が亡くなった後に家族が引き継ぐことを想定した投資方針がポイントとなります。この視点を踏まえてご覧いただければと思います。 ポイントは4つです。

ポイント1)死後も家族が生活に困らない利息収入が生まれる

利息収入が発生し、そこから税金を差し引いたものが手取りの収入となります。この手取り収入で家族の生活費や教育費などを十分に賄えるようにすることが目的です。我が家の場合、手取りで月100万円ほどあれば十分と考えており、それを実現できるような債券ポートフォリオを設計・運用しています。このように、最終的に必要な収入額を踏まえて運用方針を決めることが重要です。

ポイント2)ストレス少なく安心して持ち続けることができる

万が一私が亡くなり、家族が債券ポートフォリオを引き継ぐことになった場合、債券からの利息収入が生活の糧となります。そのため、値動きが激しすぎたり、倒産リスクが高い債券では不安が生じ、生活の安定が損なわれかねません。生活の基盤となる債券だからこそ、家族が精神的な負担を感じることなく、安心して持ち続けられる債券ポートフォリオを構築することが重要だと考えています。

ポイント3)初心者でもわかりやすく理解しやすい債券

私以外の家族は基本的に投資初心者であり、債券についての知識がないことを前提に考える必要があります。初心者の家族が引き継いだ際に「これはどういう債券なのか」と悩むことがないよう、できるだけシンプルで理解しやすいものを選ぶことが重要です。

ポイント4)手間少なくシンプルに継続することができる

継続性や永続性の高さが重要だと考えています。私の子どもはまだ幼く、独立するまでに約20年、妻は長寿を考慮すると約60年の生活資金が必要になります。そのため、現在の債券ポートフォリオがすべて償還された後に運用が継続できなくなると困ります。債券が償還されるたびに適切な投資判断を行い、ポートフォリオを維持し続ける必要がありますが、その際に複雑な判断や選択が求められると、家族にとって大きな負担となります。選択をできるだけシンプルにし、ストレスを少なくして継続できる仕組みを整えることが重要です。長期的な運用を見据え、シンプルで継続性の高い債券ポートフォリオを組むことが重要だと考えています。

以上が私の家族向け米ドル債券投資方針ですが、この方針を踏まえて実際に作っている米ドル債券ポートフォリオをご紹介します。

世古口の米ドル債券ポートフォリオ設計

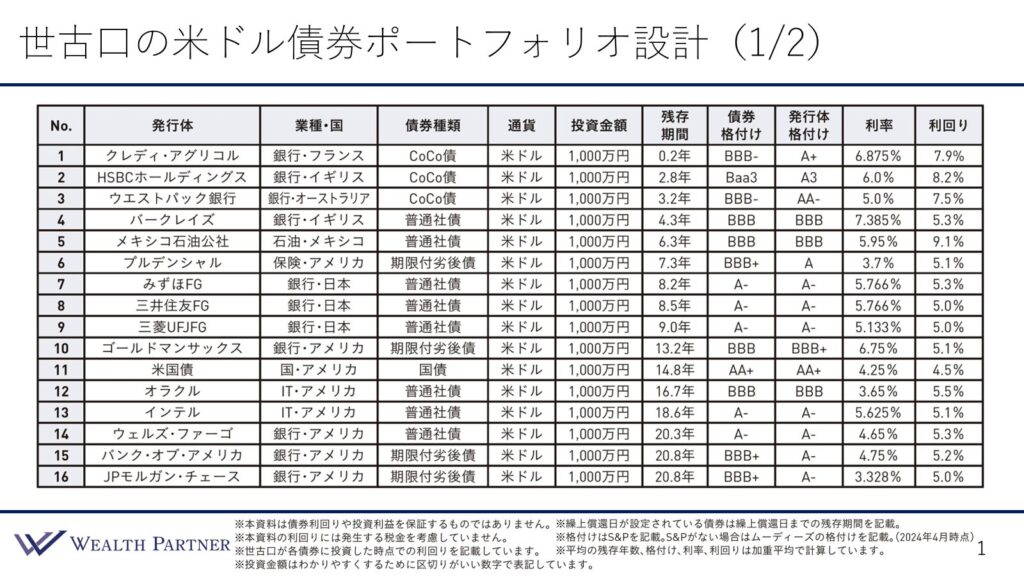

こちらが私の米ドル債券ポートフォリオの設計で、銘柄数が30と多いため、2枚に分けて掲載しています。このポートフォリオは、昨年8月に出版した著書『富裕層のための米ドル債券投資戦略』の最後に記載したものと同じ内容であり、1年前のものではありますが、参考にしていただければと思います。

最初はNo.1からNo.16までの16銘柄を掲載し、残存期間が短いものから順に並べています。具体的には、残存期間0.2年の債券から20.8年の債券までが含まれており、発行体は分散されています。特に多い業種は銀行で、国別ではアメリカの債券が中心です。短期債にはCoCo債や劣後債といったリスクの高い債券が含まれ、期限付劣後債も一定割合を占めています。全体として、普通社債とリスクの高い債券がバランスよく分散された構成になっています。

次に、残存期間21年から29年の債券がNo.17からNo.30まで、合計14銘柄掲載されています。このようなポートフォリオを構築する上で、重要なポイントが4つありますので、それぞれ詳しく解説していきます。

ポイント1)利率と利回り

最終的にインカムゲイン(利息収入)となるため、非常に重要です。特に、入ってくる利息収入を決定する上で最も重要な基準は利率です。債券ごとに利率は異なりますが、30銘柄のポートフォリオ全体の平均利率は約4.8%となっています。投資金額は1銘柄あたり1,000万円程度で、一部1,500万円や2,000万円の銘柄もあります。ポートフォリオ全体の投資額は3.5億円で、この投資額に対し、4.8%の利率を掛けると、年間の利息収入は約1,600万~1,700万円程度となります。為替の変動や債券の買い替えを考慮しても、年間1,500万円以上の利息収入を確保できる設計になっています。

ポイント2)安心して運用できるか

その基準となるのが債券格付けと発行体格付けです。債券格付けは、発行体の信用力に加え、劣後債などのリスクも考慮した指標であり、ポートフォリオの安定性を判断する上で重要な要素となります。ポートフォリオに含まれる債券の格付けを平均すると「A-」で、これは日本のメガバンクと同等の信用リスクレベルに相当します。そのため、安心して長期間保有できる債券ポートフォリオになっていると考えています。また、格付けの高さに加え、発行体をしっかり分散することが重要なポイントです。 2銘柄だけ重複していますが、あとはすべて分散して保有しています。大体1銘柄1,000万円ほどで、業界が重なる債券もありますが、異なる発行体の債券にも分散して投資し、発行体リスクをできるだけ分散しています。高格付け+発行体を分散することで安定的に運用できていることがわかるかと思います。

ポイント3)債券の種類

ポートフォリオの約75%が普通社債で、残りの約14%が期限付劣後債、そしてCoCo債が約10%を占めています。仕組みとしてはシンプルで、普通社債と期限付劣後債が全体の9割を占めており、投資初心者でも理解しやすく、安心して保有できるポートフォリオとなっています。

ポイント4)残存期間

1年未満の短期債から29年まで、幅広い残存期間で構成されています。このように、1年または2年ごとに債券が償還されるように分散して、比較的短期の債券から長期の債券まで保有しています。この形を「ラダー型債券ポートフォリオ」と呼び、重要なポイントとなります。ラダー型にすることで、債券が償還された際に再投資する場合、金利が低下した場合でも1銘柄あたりの利回りが低下する影響を抑えられます。残存期間が集中しているよりも分散して投資することで、ポートフォリオ全体の利回りへの影響を少なくでき、金利が極端に下がるリスクを避けることが可能です。

さらに、残存期間が満期を迎えて元本が返ってきた際には、再投資が簡単に行えます。返済された元本を、再度長期の債券(例えば29年や30年の債券)に投資することを繰り返すことで、債券ポートフォリオはベルトコンベアのように回転し、継続的に運用が可能です。この仕組みがシンプルで継続しやすく、万が一私が亡くなった後でも、家族がポートフォリオを受け継いで簡単に運用を続けることができると考えています。ですので、残存期間も非常に重要なポイントであると言えます。

以上が私の米ドル債券ポートフォリオ設計です。万が一、私が今すぐ亡くなったとしても、高い利率と利回りで安定した利息収入が得られ、さらに高格付けで発行体が分散されているため、安心して持ち続けることができます。また、普通社債を中心にしたシンプルな債券構成で、理解もしやすいです。残存期間はラダー型で組んでおり、債券が償還されるたびに長期の債券に組み直すだけで、永続的に簡単に継続できるポートフォリオになっています。このように、先にお伝えした家族向けの債券投資方針を満たす形でポートフォリオが構築されているため、ぜひ皆様にも参考にしていただければと思います。

まとめ

今回のテーマ、「自分が絶命しても家族が生活に困らない世古口の米ドル債券投資」をまとめます。ポイントは4つです。

ポイント1)毎年1,500万円以上の利息収入が入ってくる

多少の円高の影響を受けたとしても、1,500万円程度の利息収入は維持できる見込みです。20%税引後の手取りでも約1,200万円となり、手取り月100万円の生活費を確保できるため、家族が経済的に困ることはないと考えています。

ポイント2)格付け高く発行体も分散され安心して保有できる

ポートフォリオ全体の平均格付けは「A」、債券単体では「A-」となっており、非常に高い格付けです。さらに、30銘柄に分散投資しており、銘柄ごとにバイアスはあるものの、基本的な保有比率は1債券あたり約3%です。このため、私の家族でも安心して長期間保有し続けることができる債券ポートフォリオとなっています。

ポイント3)普通社債が中心で初心者でも理解が容易

ポートフォリオの約75%が普通社債で、9割が普通社債と期限付劣後債という非常にシンプルな構成になっています。残りの約1割はCoCo債で少し複雑ですが、割合は少なく、すべて数年以内に償還予定のものに限定しています。それ以外はすべて普通社債と期限付劣後債で構成されており、投資初心者である私の家族でも理解しやすく、安心して保有し続けることができます。

ポイント4)ラダー型でシンプルに継続可能な期間設計

投資初心者が債券ポートフォリオを引き継ぐことになるため、簡単に継続できることが重要です。難しい手続きが必要な債券は避けるべきです。私の妻の平均余命を考慮すると、今後50から60年にわたってポートフォリオを運用し続けなければならないため、償還した債券を再投資し、29年や30年の債券に組み直すラダー型の運用が有効です。この方法により、ポートフォリオはベルトコンベアのように回転し、継続が簡単になります。この点は非常に重要なポイントだと考えています。

以上がまとめとなりますが、債券ポートフォリオを組む際の最も重要なポイントは、万が一自分が亡くなった後も、家族がそのポートフォリオを引き継いだ場合に困らないようにしっかりと設計することです。

本日は、「自分が絶命しても家族が生活に困らない世古口の米ドル債券投資」という内容でお届けさせていただきました。