目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「【2025年1月最新】目標利回り5%の高格付け米ドル社債ポートフォリオ設計例」です。今回のテーマの米ドル債券の利回りに関しては、2024年に一旦下がったのですが、2024年の後半頃から再上昇してきました。昨年の12月にはかなり高い状況となり、そこから一段とまた上昇し、2025年1月現在は過去を見ても相当利回りが高い状況にあります。このことから、多くの富裕層の方々も米ドル債券投資のチャンスであると考えているようです。今回は、格付けが高い米ドル建ての社債だけでポートフォリオを作り、利回り5%を目指していくという最新の設計例についてご説明します。

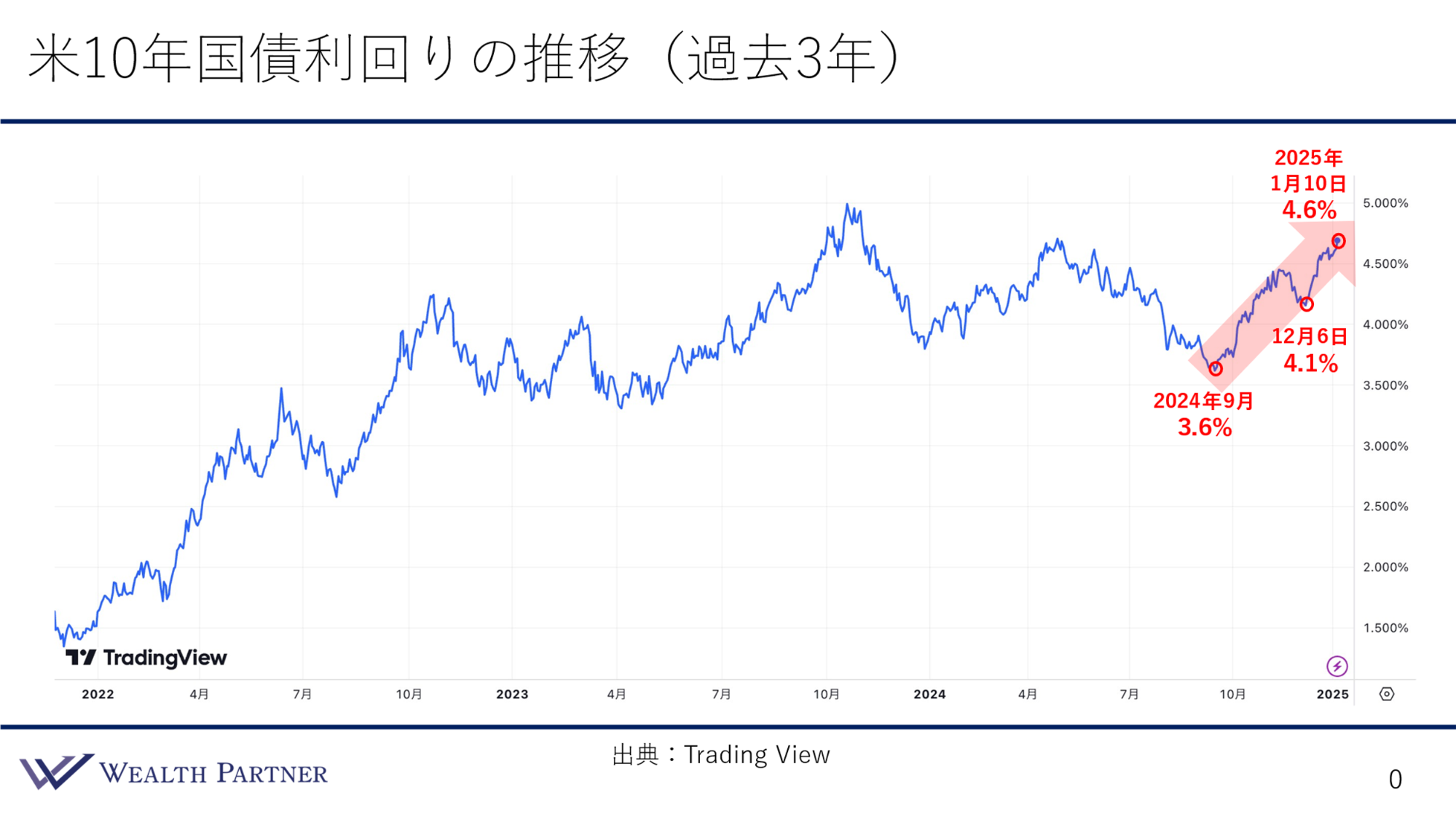

アメリカ10年国債利回りの推移(過去3年)

具体的な米ドル社債のポートフォリオを見ていただく前に、全ての米ドル債券の利回りの大元になっているアメリカ10年国債利回りの直近の状況から確認していきます。こちらのチャートはアメリカ10年国債利回りの過去3年の推移です。

2024年は後半にかけて米国債の利回りは基本的に下がっていくトレンドでした。しかし、2024年9月あたりは一旦3.6%まで下がり、そこから逆に切り返して上昇してきています。これは明らかに、トランプ氏が大統領になり、今後はインフレになっていくだろうということを織り込み始めたことによって上昇したと考えられ、昨年の12月あたりは利回りを4.1%まで戻してきました。実際に11月にトランプ氏が大統領選で再選したことが、大きな決め手だったのではないかと思います。

そして12月6日の時点で4.1%でしたが、1ヵ月ぐらい経った今現在2025年1月10日は、そこから0.5%上昇して4.6%というのが足元の米国債利回りの状況です。ですから、今そのような社債で債券ポートフォリオを組むと、2024年9月にポートフォリオを組んだとき、米国債の利回り3.6%のときと比較して、平均利回りが1%くらい高く作れる状況になっています。こちらのチャートの推移を見ると、これから米ドル債券に投資したい富裕層の方にとっては非常にチャンスであるという状況が分かると思います。

米ドル社債ポートフォリオ設計例(2025年1月上旬時点)

本題である高格付けの米ドル社債最新のポートフォリオ設計例について見ていきましょう。最新ということで、2025年1月上旬時点の条件になっています。

こちらがNo.1~No.20の20銘柄に分散投資している債券ポートフォリオです。発行体の業種はかなり分散されていて、石油、自動車、IT、銀行、保険、商社などいろいろな業種があり、割合としては、銀行や保険などの金融機関やアメリカのIT企業がやや多くなっています。国に関しては、やはり米ドル債券ですので、必然的にアメリカの企業が多くなりますが、イギリスや日本やメキシコの会社も一部入っています。

債券種類は基本的には普通社債が多いです。20債券中16債券は普通社債で、期限付劣後債(企業が倒産したときにお金が返ってくる順番が普通社債よりも遅く、その代わりに利回りが少し高い)が4債券入っています。通貨は全て米ドルで、投資金額は1債券2,000万円、20銘柄なので合計4億円のポートフォリオになっています。

保有比率は、債券ポートフォリオ全体に占める比率です。全体が4億円なので、それに対して1債券の割合が何%かを表しています。保有比率は、全て金額も同じなので5%になっています。

残存期間は一番短いもので5.8年、一番長いもので38.8年です。基本的には数年に1回ぐらいはお金が返ってくるような残存期間の組み方になっています。長い債券も当然入っており、27年~28年くらいまでの長い債券や、30年以上の債券も一部入っているイメージです。このポートフォリオの平均の残存期間は19年になります。

債券の格付けは、BBB台の債券もある程度入っていますが、格付けがかなり高めのA台以上の債券が割合としては多いと思います。A-やA、AA台以上も結構多いです。特に期間が長くなればなるほど、その会社の破綻リスクを長く取ることになるので、期間が20年以上の債券は意識的にAA以上の格付けの債券を多くしています。この債券ポートフォリオの平均格付けはAになっています。

今回は目標利回りが5%とタイトルでもお伝えしていますが、最後に利回りを見ていきましょう。一部は少し高い債券もありますが、基本的には5%前後の利回りの債券が多く、このポートフォリオの平均利回りは5.1%です。ですから、平均利回り5.1%、債券格付けはA、残存期間は平均で19年という債券ポートフォリオになっています。

今回のタイトルの高格付けという意味でいうと、平均がAであれば十分高格付けだと思います。目標利回り5%に関しては、債券ポートフォリオの平均利回りは5.1%なので、それも達成しています。今回のタイトル通り、高格付けで債券ポートフォリオを作っても、十分5%以上の利回りが得られるというのが、こちらの債券ポートフォリオ見ていただくと分かると思います。

米ドル社債ポートフォリオの設計ポイント

今回の債券ポートフォリオの設計について、もう少し詳しく設計ポイントを4つお伝えします。

ポイント1)安定性と利回り

1つ目は債券の安定性と利回りについてです。債券格付けを見ていただくと分かるように、全てこの債券ポートフォリオはBBB−以上の格付け、つまり投資適格債券だけでポートフォリオを作っています。S&Pというアメリカで最大手の格付け会社の格付けでBBB −以上が投資適格債です。それらを平均化した格付けでもAということで、非常に高格付けだと思います。日本の国債がA+で、日本のメガバンクはA-という格付けです。今回のポートフォリオのAはちょうどその間くらいの信用力なので、十分高格付けといってもよろしいのではないかと思います。

また、そのような平均Aの高格付けでポートフォリオを作ったとしても、利回り5.1%を得られます。非常に格付けが高くて5%以上得られるという状況はなかなかありませんので、そういった意味で、このような安定性が高いポートフォリオに投資しても、利回り5%以上が得られる好機であると分かるのではないでしょうか。

ポイント2)残存期間

2つ目のポイントは残存期間です。平均で19年なので、かなり長めに設計しています。今の状況はアメリカの歴史の中で見ても、かなり金利が高い状況と考えられます。ですから、今の高利回りという恩恵をできるだけ長く享受するという意味で、残存期間を長めに設定しているわけです。

金利の相場観、利回りの相場観をあまり考えずにポートフォリオを組むと、残存期間は10年前後になることが多いと思います。平均の残存期間19年というのは、それの大体2倍の長さになっているので、残存期間が十分長めに設計できているポートフォリオであるといえます。ここは利回りや金利の相場観次第ではありますが、私たちのお客様で債券ポートフォリオを組む富裕層の方は、このように期間が長めの債券を設計されることが多いです。

ポイント3)分散

3つ目のポイントは分散です。お伝えしたように、1銘柄の債券の保有比率は5%です。この5%の保有比率は、債券ポートフォリオの平均利回りと大体同じになっています。仮に1年に1社発行体が倒産して1円も回収できなかった場合、債券のポートフォリオにとってのダメージは5%ですが、利回りも5%なので、1年間の利回りでその損失をカバーすることが可能であるということを表しています。高い利回りが得られる状況だからということではありますが、このようにしっかり分散して、債券ポートフォリオの利回りと保有比率を合わせていくことができているということが、非常に大きなメリットであり、ポイントではないかと思います。

ポイント4)リスク管理

4つ目はリスク管理上のポイントです。比較的格付けが低かったり、業績があまりよくなかったりする会社の債券銘柄に関しては、期間を短めに設定します。

例えば、No.1やNo.2の債券は、業績があまりよいとはいえません。格付けに関しては、S&Pでは投資適格債ですが、ムーディーズの場合、実は低格付け債に分類されています。格付け会社によって少し見解が違うので、格付けに差が出ることは結構あります。このように格付け会社によって格付けが悪いような会社や、業績が足元であまりよくない会社に関しては、期間を短めに設定しています。No.1の債券は5.8年、No.2の債券は6.5年というように短めになっているわけです。

逆に期間が長い20年以上の債券、No.12以降の債券に関しては、格付けは高めの債券だけに絞っています。基本的にはA-以上になっており、その中でもやはりAA台以上の債券が多いと思います。

このように業績が悪かったり、格付けがあまり高くなかったりする債券の期間を長くして、破綻リスクを長く取るのは危険なので、そのような債券は期間を短めに設計し、逆に「この債券だったら何年持っていても大丈夫」という格付けが高い債券に関しては、残存期間を長めにするようにして、信用力の長さに応じた残存期間の設定というのが設計ポイントの4つ目になります。

平均格付けでA、利回り平均で5.1%得られるというタイミングは少ないので、このように分散した債券ポートフォリオに投資される需要がある富裕層の方にとっては、非常にチャンスのタイミングであるといえます。

まとめ

最後にまとめます。ポイントは4つです。

今なら高格付け社債PFで平均利回り5%達成可能

現在は2025年1月上旬ですが、今の状況であれば、お伝えしたような高格付けの社債のポートフォリオで平均利回り5%というのが達成可能な状況ですので、非常にチャンスといえると思います。

残存期間を長くして高利回りを長期間享受

金利の相場観によりますが、今は利回りが高いので、この状況であれば、できるだけ残存期間を長くして、高い利回りを長期間享受できるような形にするのがよいと考えています。

会社の倒産に備えリスク管理と分散を徹底

期間を長くするということは、その会社の破綻リスクを長く取ることになるので、逆にいうと、より会社の倒産に備える必要があります。その会社の倒産に備えて、リスク管理、銘柄の選別と分散を徹底する必要があると思います。社債のポートフォリオのところでお伝えしたように、その会社の足元の業績や財務状況、銘柄の選別も重要ですし、具体例のように保有比率を1債券5%にして、万が一1年に1社倒産しても、利回りでカバーできるような状況にするなど、リスク管理と分散を徹底するのが必須になると思います。

目標や状況に合わせたオンリーワンPFを設計

個別の債券だけでポートフォリオを組むことのメリットは、その方の目的、目指している利回り、リスク許容度、その方の資金計画、資産状況などに合わせて、その方に一番合った債券ポートフォリオを作れるという点です。それが必要ないのであれば、ETFや投資信託で債券に投資すればよいでしょう。

せっかく個別債券でポートフォリオを作るのであれば、自分に合ったオンリーワンのオリジナルの債券ポートフォリオを作った方がよいと考えています。そのためには、資産状況の分析や債券の知識が必要ですし、ポートフォリオの組み方などいろいろと工夫も必要なので、ご自身で完璧なものが組めないのであれば、専門家や資産運用のアドバイザーに相談して、しっかりしたポートフォリオ作っていくことが大事だと思います。

本日は「【目標利回り5%】最新の高格付け米ドル社債ポートフォリオ設計例」という内容でお届けさせていただきました。

をリバランスする富裕層が増えている理由-300x158.jpg)